Az elnevezése mindent elmond. A játékelméletből lett a piacra adaptálva. Többféle verziója kering, amelyek között különbségek vannak. Az egyszerűsített verzió csak 1 instrumentrumra vonatkozik, valamint feltételezi, hogy a payoff ratio 1, azaz az átlagos nyereség és az átlagos veszteség a trade-eken megegyezik, valamint a nyerőarány konstans.

Számítása:

ROR1 = ((1-TE)/(1+TE))^U, ahol

TE: traders edge = % nyerők - % vesztők. Azaz, ha a nyerőarányunk 60%, akkor 0.2

U : traded units, azaz pozicióméret. Ha a $20k-s tőkéből $5k-val szállunk be egy poziba, akkor 20000/5000=4. 1%-os pozicióméret esetén 100, 2%-os pozició esetén 50, és így tovább.

Érdemes átírni olyan alakba, ahol a nyerőarány explicite látható a képletben:

ROR1 = ((1-X)/X)^U , ahol

X : a nyerőarány, azaz 50% esetén 0.5.

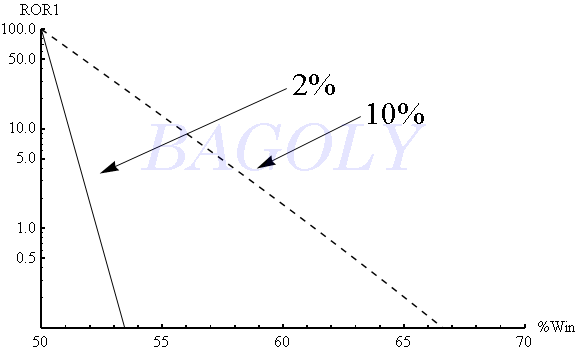

A következő ábra két esetet mutat be, 10%-os, és 2%-os pozicióméret esetét logaritmikus skálán:

Látható, hogy 1%-os risk of ruinhoz 2%-os pozicióméret esetén elegendő 52%-os nyerőarány is, míg 10%-os pozíció esetén ugyanehhez már 60%-os nyerőarány tartozik. Fontos, hogy szigorúan véve a risk of ruin sohasem lehet nulla, hiszen a pozicióméret a tőké arányában van kifejezve.Ebből a pozicióméret a következő képlettel adódik

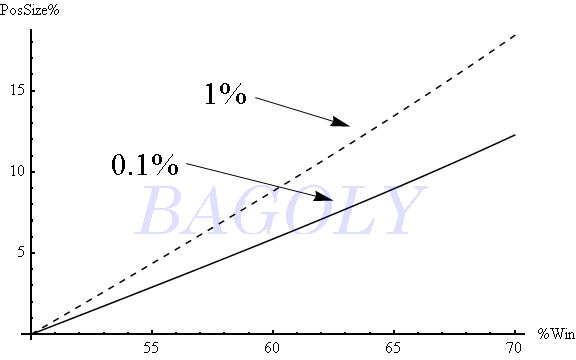

PositionSize% = LN((1-X)/X)/LN(ROR1)*100.

30%-70%-os nyerőarány között kis hibával használhatjuk a linearizált változatát is, 0.5 körüli Taylor sorfejtést alkalmazva (a becslés konzervatív):

Linear PositionSize% = 2*100/LN(ROR1%/100)*(1-2*W%/100)

Nézzük meg most azt az esetet, amikor a payoff ratio nem 1, azaz átlagosan többet nyerünk egy traden, mint amennyit vesztünk. Ha a payoff ratio nagyobb, mint 2, akkor nincs zárt formában felírható alak, ezért számítógépes szimulációhoz szokás fordulni. Gyakorlati kereskedési rendszereknél vehetjük a nyerőarányt 40-80%, a payoff ratio-t 0.5 és 5 közé. Feltesszük, hogy a tőkének állandóan bizonyos %-át tesszük fel a trade-re. Később, a portfolió management-nél még lesz erről, szó, hogy milyen előnyei és hátrányai vannak a fix és a tőkearányos pozíció-méretezésnek.

Nézzük meg most azt az esetet, amikor a payoff ratio nem 1, azaz átlagosan többet nyerünk egy traden, mint amennyit vesztünk. Ha a payoff ratio nagyobb, mint 2, akkor nincs zárt formában felírható alak, ezért számítógépes szimulációhoz szokás fordulni. Gyakorlati kereskedési rendszereknél vehetjük a nyerőarányt 40-80%, a payoff ratio-t 0.5 és 5 közé. Feltesszük, hogy a tőkének állandóan bizonyos %-át tesszük fel a trade-re. Később, a portfolió management-nél még lesz erről, szó, hogy milyen előnyei és hátrányai vannak a fix és a tőkearányos pozíció-méretezésnek.

2-es payoff ratio esetén a risk of ruin az alábbi képlettel írható fel, ha a nyerőarány legalább 33.3%:

ROR2 = (SQRT(0.25+(1-W)/W)-0.5)^U,

ebből kifejezve a pozicióméretet adott risk of ruinhoz:

PosSize2 = LN(SQRT(0.25+(1-W)/W)-0.5)/LN(ROR)

Linearizálva

LinPosSize2 = 1/LN(ROR)*(0.965-2.89*W)

Ha a payoff ratio-val módosított Kelly képletet 2-es értékkel behelyettesítjük a fenti ROR kalkulátorba, túl nagy értékeket kapunk. Tehát a hosszú távon optimális f kezdetben veszélyes lehet, indulásnál a Kelly számítással kapott értéket vegyük jóval kisebbre, amihez még az is hozzá tartozik, hogy a kelly formula csak akkor szolgáltat helyes értéket, ha a payoff ratio szórása közel nulla.

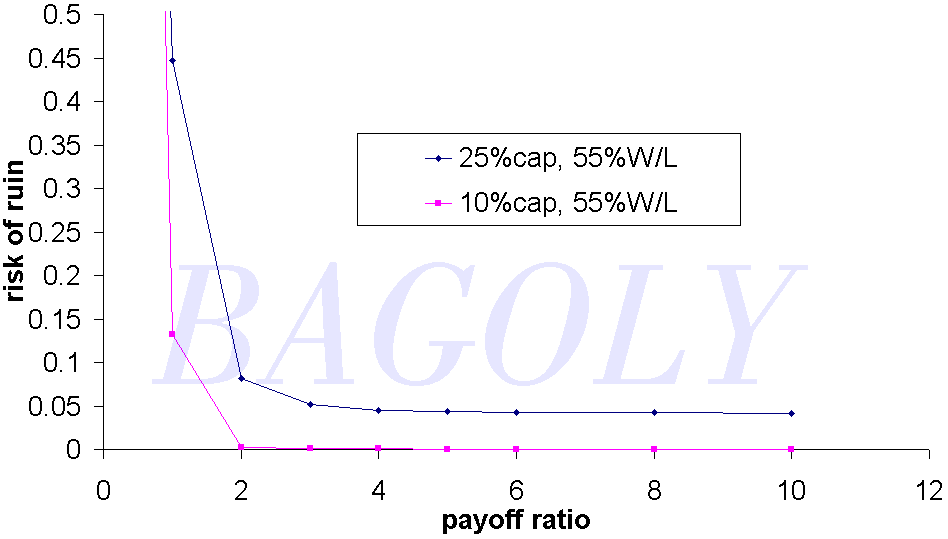

2-nél nagyobb payoff ratio-ra a szimuláció úgy történik, hogy 100.000-szer megnézzük az átlagos trade-et, és ha a közben elfogy a tőke, akkor ruin-t kiáltunk. Ha a kiindulási tőke 100-szorosa összejött, akkor is kilépünk. A risk of ruint most úgy definiáljuk, hogy a 100.000 trade alatt a kiindulási tőke mekkora része maradt. Balsara számításai alapján összehasonlítjuk az adatokat 25% és 10%-os allokációkra:

55%-os nyerőarányt vettem alapul, ugyanígy ezalatt nem érdemes rendszerrel kereskedni. Láthatjuk, hogy megfelelően megválasztott pozicióméretnél 2-es payoff ratio már szinte 0-ra csökkenti a risk of ruint. A táblázatot Balsara könyvében mindenki megtalálhatja, érdemes megjegyezni, hogy ugyanakkor risket hordoz a számítás szerint a 10% allokáció, 55% nyerőarány, 2-es payoff ratio, mint a 25% allokáció, 80% nyerőarány, 2-es payoff ratio.

A risk of ruin főleg az indulásnál fontos, ahogy növekszik a tőke, egyre inkább a drawdown okozza a problémát, ami konstant módon jelen van a rendszerben.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.