2012/05/11

Címkék: napi vakmajom treasury note aapl libor student loan fed model DJIA ABS MBS federal deficit

2012.05.11. 12:51

Credit Suisse’s Crossfinder and Goldman Sachs’s Sigma X are the largest of about 40 dark pools operating in the U.S. The dark pools’ share of trading volume has more than tripled, to almost 14 percent at the end of last year from 4 percent in early 2008, according to data compiled by Rosenblatt Securities. The brokerage companies that operate them say dark pools increase execution speeds and lower transaction costs compared with public exchanges. Overall, off-exchange trading “has resulted in a much more robust and competitive market,” says Leonard Amoruso, general counsel for Knight Capital Group, a broker that operates a dark pool and also executes stock trades internally.

A szereplők elég pesszimistává váltak, sok kockázatos pozíciót leépíthettek a 2010-es, 2011-es tavaszi/tavasz utáni események (jelentős esés) megismétlődésére játszva, tehát "sell in may"-t játszva - ez pozitívum, mert a piac ritkán csinálja azt, amit várnak tőle - 2010-ben meg 2011-ben éppen azért tudott nagyobb esés jönni a tavaszi csúcsokból, mert nem arra voltak pozícionálva. Maga a viselkedés karaktere azonban egyelőre nem változott, fekszenek az indexek 2-4 havi mélypont körül.

1. A massive trading bet boomeranged on J.P. Morgan Chase & Co., leaving the bank with at least $2 billion in trading losses and its chief executive, James Dimon, with a rare black eye following a long run as what some called the "King of Wall Street." (wsj.com)

Politikusok még jobban rá fognak hajolni a bankok eltiltására a spekulációtól (Volcker Rule). Egyébként nincs a hírben semmi furcsa, aki kereskedik, az időnként veszít, tök természetes (noha nem kellemes), csakhogy bankok esetében a politikusok háklisak az efféle veszteségre, mert némileg joggal felrémlik bennük a veszély, hogy majd nekik kell kiásni a bankot a szarkupac alól - szóval szigorítani fogják a szabályozást, a saját számlás kereskedés részben vagy egészben ki fog kerülni a bankok jogosítványai közül. (Maguktól is leépítik éppen.)

JPM-re visszatérve: az ilyet nem azért nem szeretik a befektetők, mert veszteség, hanem mert a pozi, ami okozta, nincsen teljesen lezárva, tehát pontosan nem lehet tudni, mekkora (lesz) a vesztesége a Londoni Bálnának, és ezért nem lehet árazni. (Gondolom, azért Bálna, mert be van szorulva egy túlméretes pozícióba, és a kardhalak is biztos tépdesik a húsát.)

"The Treasury Department, in its latest monthly budget figures out Thursday, said the government ran a surplus of $59.12 billion during April, compared with a deficit of $40.39 billion a year earlier. Economists surveyed by Dow Jones Newswires had projected a $30.00 billion surplus." (wsj.com, kiemelés tőlem)

Április persze kedvező hónap a költségvetésnek, hiszen ilyenkor folynak be az adók, de hogy 2008 óta most először tudott plusszos hónapot felmutatni az amcsi költségvetés, mutatja, hogy a magára találó, lassan, de növekvő amcsi gazdaságból elkezdtek befolyni a bevételek. Ez tulajdonképpen az igen masszív dupla stimulus sikere.

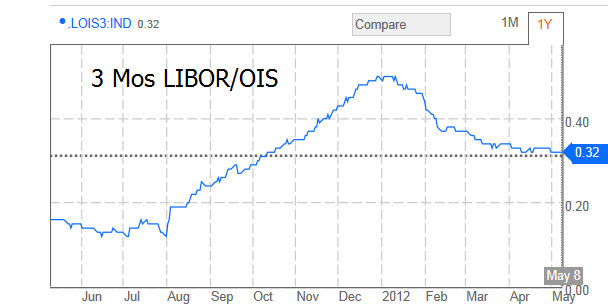

Más: nem csak az arany nem mozdult a nagy parára, de a pénzügy is elég jól viselkedik, pl. LIBOR-OIS spread sem túl nagy, azaz még nincsenenek elzárkózva a bankok az egymásnak történő hitelezéstő:

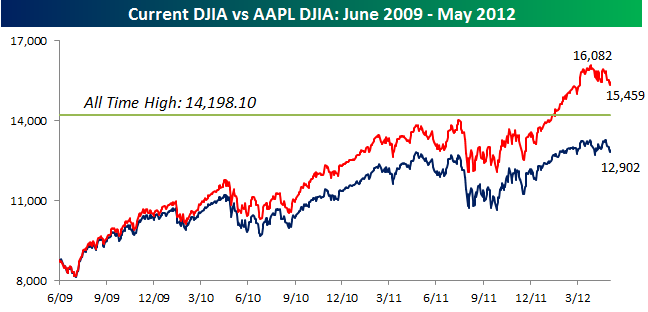

Érdekesség, hogy hol lenne a DJIA, ha benne lenne az AAPL:

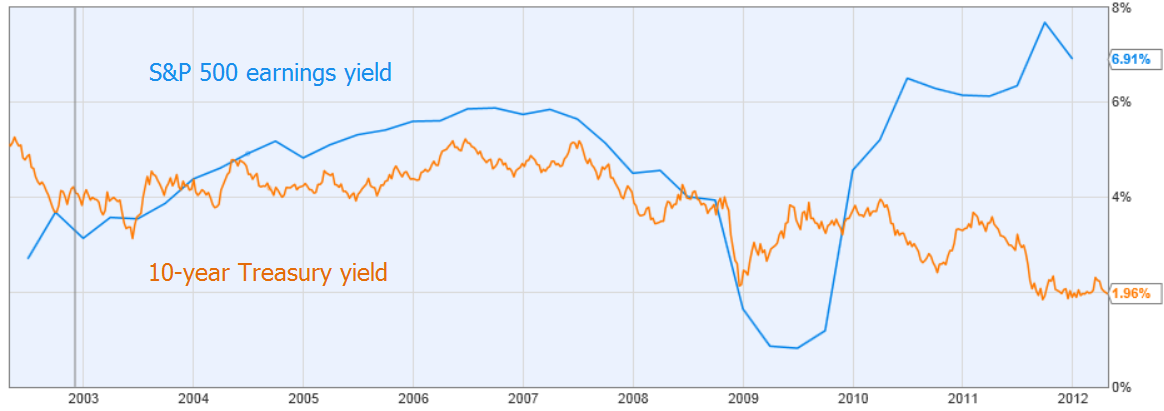

The Fed Model holds that the stock market is undervalued whenever the 10-year Treasury note is less than the stock market’s earnings yield. 1950 óta a legnagyobb a spread a S&P500 és a 10 éves amcsi államkötvények között! Pártatlanság címszó alatt érdemes megemlíteni, hogy 2007-ben is azt mutatta, hogy a részvénypiac olcsóbb a kötvénynél, de ilyen extrém esetekre érdemes lesz figyelni. A spread csökkenhet kamatemeléssel, az addig nem valószínű, amíg nem lesz legalább egy évig nominálisan 4-5%-os GDP növekedés. A S&P500 hozama viszont csökkenhet úgy, hogy a nyereség növekszik változatlan árazás mellett, amire jó esély van, hiszen eléggé le lettek szállítva a várakozások a legutolsó negyedévre.

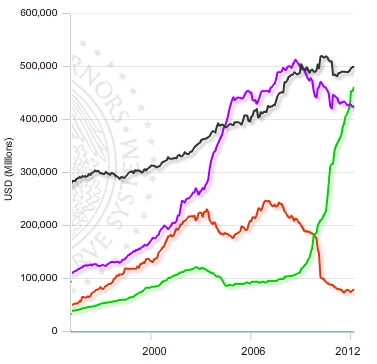

A fekete bankok fogyasztási hitelei, a lila pénzügyi vállalatok fogyasztási hitelei, a piros un. asset-backed security, (ABS, olyan portfolio, ahol hitel a fedezet, pl. MBS-nél jelzáloghitel a fedezet), a zöld vonal pedig a kormányzati fogyasztási hitelek, azaz diákhitel. Sok helyen lehet olvasni, hogy az ilyen mértékű növekedése fenntarthatatlan lesz.

A fekete bankok fogyasztási hitelei, a lila pénzügyi vállalatok fogyasztási hitelei, a piros un. asset-backed security, (ABS, olyan portfolio, ahol hitel a fedezet, pl. MBS-nél jelzáloghitel a fedezet), a zöld vonal pedig a kormányzati fogyasztási hitelek, azaz diákhitel. Sok helyen lehet olvasni, hogy az ilyen mértékű növekedése fenntarthatatlan lesz.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.