A tegnapi nap nagyon érdekes lett. Egyrészt jó, hogy risk on üzemmódba kapcsolt, és a hírekben érezhetően csökkent a pesszimizmus, jövő hétre várunk egy FT napot. Smallcap, microcap vezette a pénteki emelkedést, bekapcsolódba a tech és pénzügy szektorokkal. Az előző nagy réz emelkedésbe kicsit beleadtak. Találtam egy érdekes chartot arról, hogy a profik és a nem-profik hogyan látják az euró jövőjét:

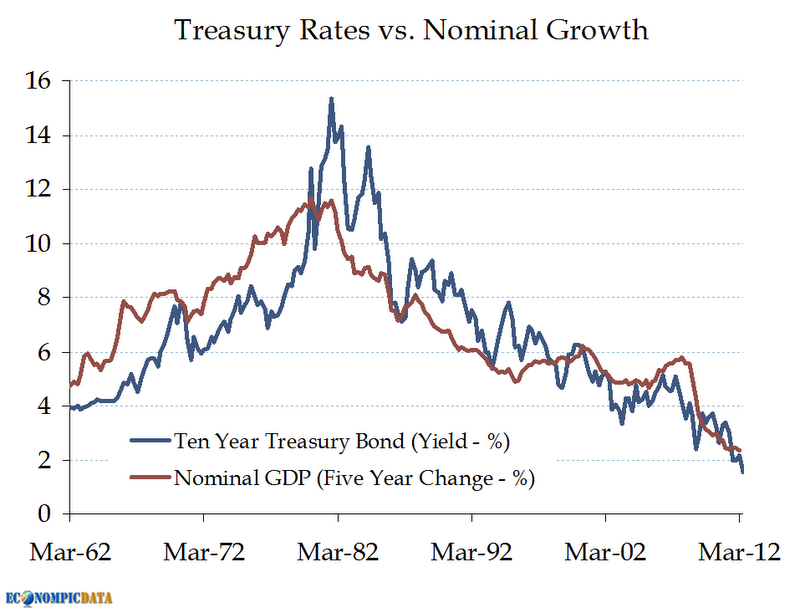

A nem profik shortolják, a profik már longolják az eurót. Jelenleg általános vélemény az, hogy addig nem lesz amerikai kamatemelés, amíg legalább egy évig nem lesz 4-5% nominális GDP növekedés.

Ezt látni fogjuk a 10 éves államkötvény hozamán.

Ami miatt mégis érdekes volt a pénteki nap, hogy az S&P500 és a NASDAQ100 implied volatilitása csökkent, ami önmagában teljesen normális, de ezt tette úgy, hogy közben a SKEW felment 122-re. A SKEW az ún. tail risk-et méri 30 napon, tehát egy olyan esemény bekövetkezése 30 napon belül, ami az indexek nem normális-eloszlásából fakad. A számításból adódóan az S&P500 skew-ja most -2.2. Jelenleg egy 2 szigma esemény bekövetkezésének valószínűsége 8.35%. Az átlagos értéke 6.35%. A VIX a szigmát méri.

----------

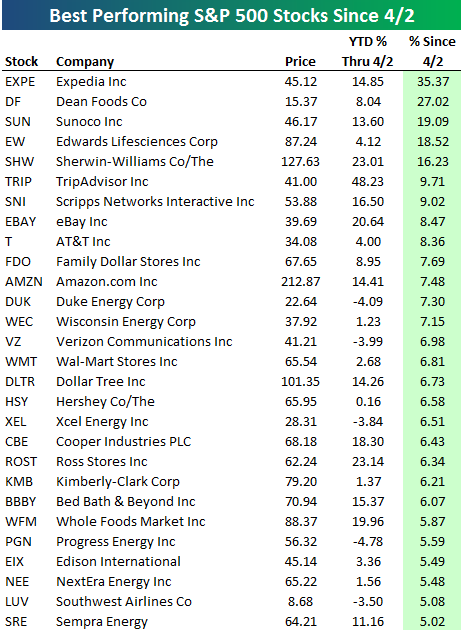

Érdemes ilyenkor egy pillantást vetni, hogy mely részvények bírták az elmúlt napok beleadását.

Update: a spanyol mentőcsomag kedvező fogadtatása hétfőn jó táptalajt jelent egy FT naphoz, aztán majd kiderül.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.