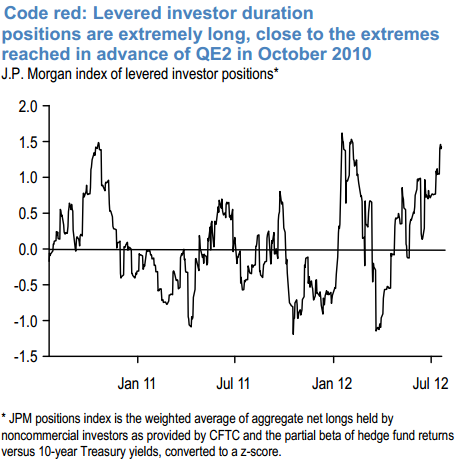

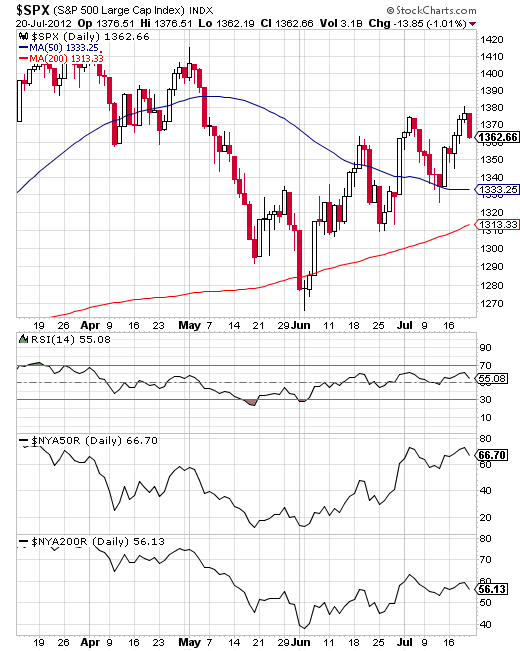

Volt egy olyan érzésem, hogy ennyi rossz hír ellenére azért oldalazgat felfelé a piac, mert páran már rákészültek egy újabb QE3-ra. A fenti JPM chart ezt mutatja. Akkor ebből egy 20%-os emelkedés jött az indexben. Jelenleg egy újabb lazítás ellen szól, hogy sok nyersanyag ára kitört, ezt tovább fűteni esetleg nem szándékozik a FED, továbbá az amcsi bankok hitelezési hajlandósága növekszik, ami nem volt igaz a QE2 előtt.

----

Az euró további gyengülése nyilvánvalóan jót tesz a német exportnak, azonban rossz a periféria országoknak, pl. növekszik az üzemanyag ára. Az angolok pl már elő is vették a jó öreg "spekulánsok a hibásak" kártyát.

----

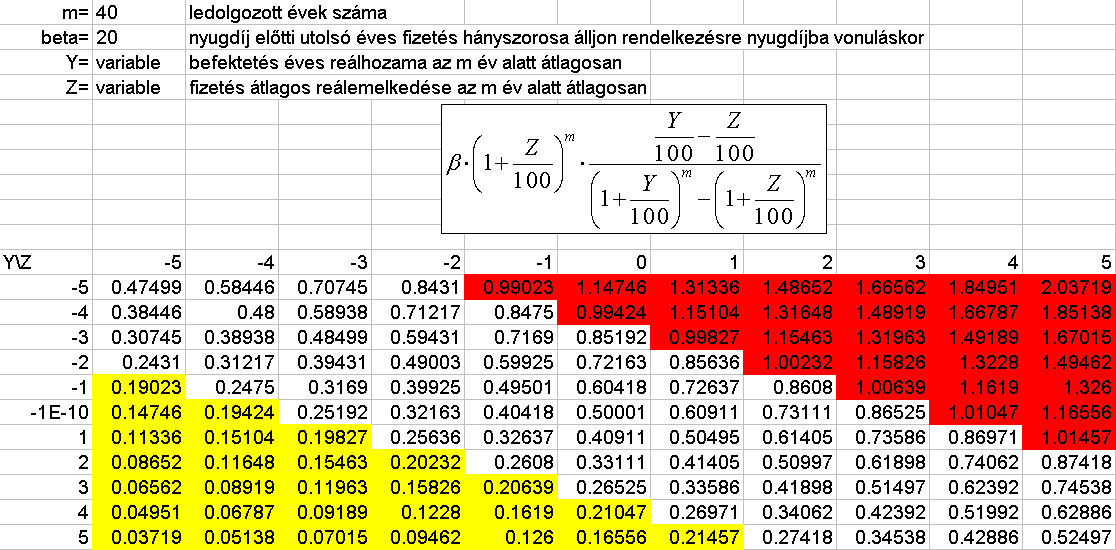

To maintain living standards into old age we need roughly 20 times our annual income in financial wealth. If you earn $100,000 at retirement, you need about $2 million beyond what you will receive from .

Tegyük fel, hogy amikor munkába állunk, akkor elkezdjük minden évben a fizetésünk bizonyos hányadát félretenni a nyugdíjas évekre. 40 éven át minden évben befizetjük az éves fizetésünk bizonyos részét. Évente ez az összeg Z%-al növekszik reálértékben, míg átlagosan Y% reálkamatot kapunk a befizetett összegre. Ahhoz, hogy nyugdíjba vonuláskor a legutolsó éves fizetésünk legalább 20-szorosa álljon rendelkezésre, az alábbi táblázat segítségével megkaphatjuk, hogy mekkora részét kell minden évben félretennünk:

Sárgával jelöltem azt a részt, amit lehetséges kivitelezni, azaz az éves fizetésünk 20%-át fektetjük be minden évben maximálisan. Látható, hogy ha az évek alatt csökken a reálfizetésünk, akkor nyilván egyre kevesebbet részét kell évente befektetnünk, ha pozitív reálhozamot kapunk. Csekély vigasz az alacsony életszínvonalra. Fontos látni, hogy ha 5%-al tudjuk reálértékben növelni a fizetésünket 40 éven keresztül (ez volt a 70-es évek elején egy abszolút maximum pár évig), akkor nyugdíj előtt közel a 10-szeresét kell keresnünk, mint a fiatal évek alatt. Ha ehhez éves szinten átlagosan 3% inflációt veszünk, akkor már közel 20-szorosára kell emelnünk a bérünket, nem egyszerű feladat. Ennél még nehezebb, hogy 10% reálkamatot kell kapnunk 40 éven keresztül, nos erről akár le is mondhatunk. Nagyon keveseknek sikerült ez kivitelezni, és ők többnyire hivatásos befektetők voltak. Bottom line: a FED ábráját vizsgálva láthatjuk, hogy hosszabb távon közel 0 a reálbér változása, ehhez 4%-os reálhozamot kell kapnunk a befizetések után, és még így is a fizetésünk közel 20%-át kell befizetnünk minden hónapban.

A fenti táblázatban nincs benne az a gyakori eset, amikor nagyobb ingatlant eladunk nyugdíjba vonuláskor, és kisebbbe költözünk, ezzel némi likviditást felszabadítva, valamint az állami nyugdíj sem.

----

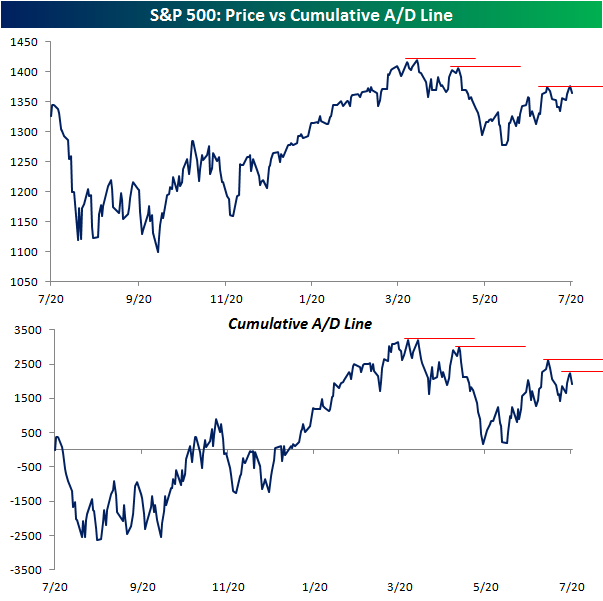

Medve divergenciák tengere.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.