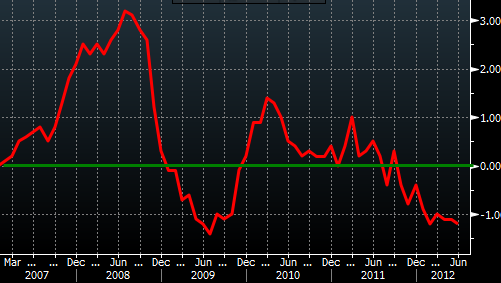

Svájcban a 2009-es mélyponthoz közeli defláció alakult ki, ez ellen mindenképpen védekezni fognak, nem engedhetik a frank további erősödését, ezért eurót kell vásárolniuk és növelni a valutatartalékukat.

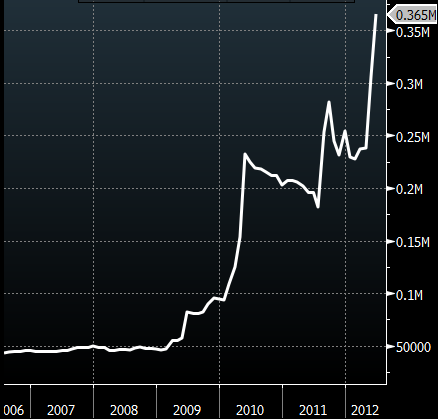

Jelenleg 365 milliárd frankra rúg a valutatartalékuk.

------

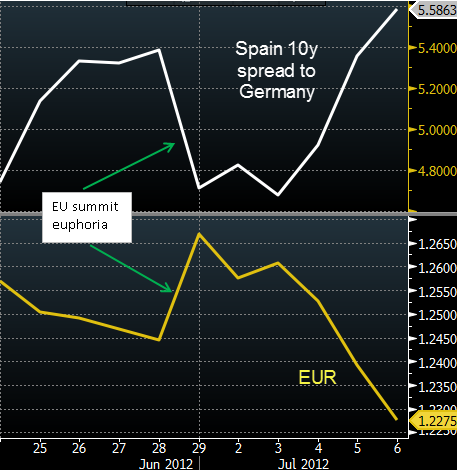

Az EU csúcs okozta eufória már a múlté.

-----

Nem örült a piac az ECB döntésének. Az MRO kamatlába 1%-ról 0.75%-ra esett, és mivel jelenleg nagyjából 180 milliárd euró mozog az MRO-n belül, ez havi 40 millió eurós megtakarítás a nehéz helyzetben lévő perifériaországok bankjainak. Ez a kiadásukat csökkenti, de a hitelezést nem indítja majd be a piac szerint. A másik döntés szerint az egynapos betétekre adott 25 bázispont nulla lesz ezentúl.

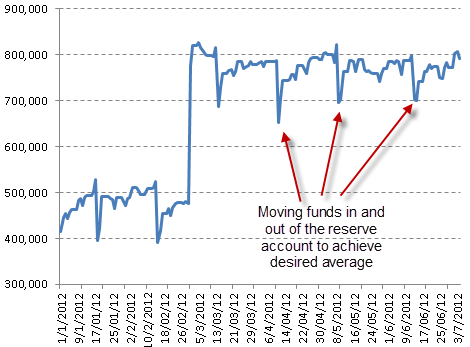

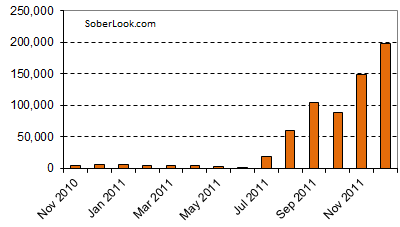

ECB Deposit Facility (€MM)

Látszik, ahogyan eddig a likviditásban bővebb, gazdaságilag jobban álló országok intézményei az extra likviditást mozgatták a tartalékszámla (reserve account) és a betéti rendelkezésre állás (deposit facility: egynapos betétek elhelyezésére vehető igénybe, előre rögzített kamatlábon, 25bp volt) között. Az átlagolási előírás alapján (averaging provision) a tartalékolási kötelezettégnek az adott időszak átlaga alapján kell eleget tenniük, tehát rövid ideig nagyobb összeget helyeztek át, hogy elérjék a minimálisan előírt átlagot (leszúrás a charton), majd azonnal vissza is utalták a deposit facility-be, ami 25bp kamatot fizetett nekik. Ezután, ha már nem kapják meg a 25 bp-t július 11-től, akkor a tartalékszámlán fogják hagyni a likviditást, egyéb hatása nem lesz az ECB döntésének.

------

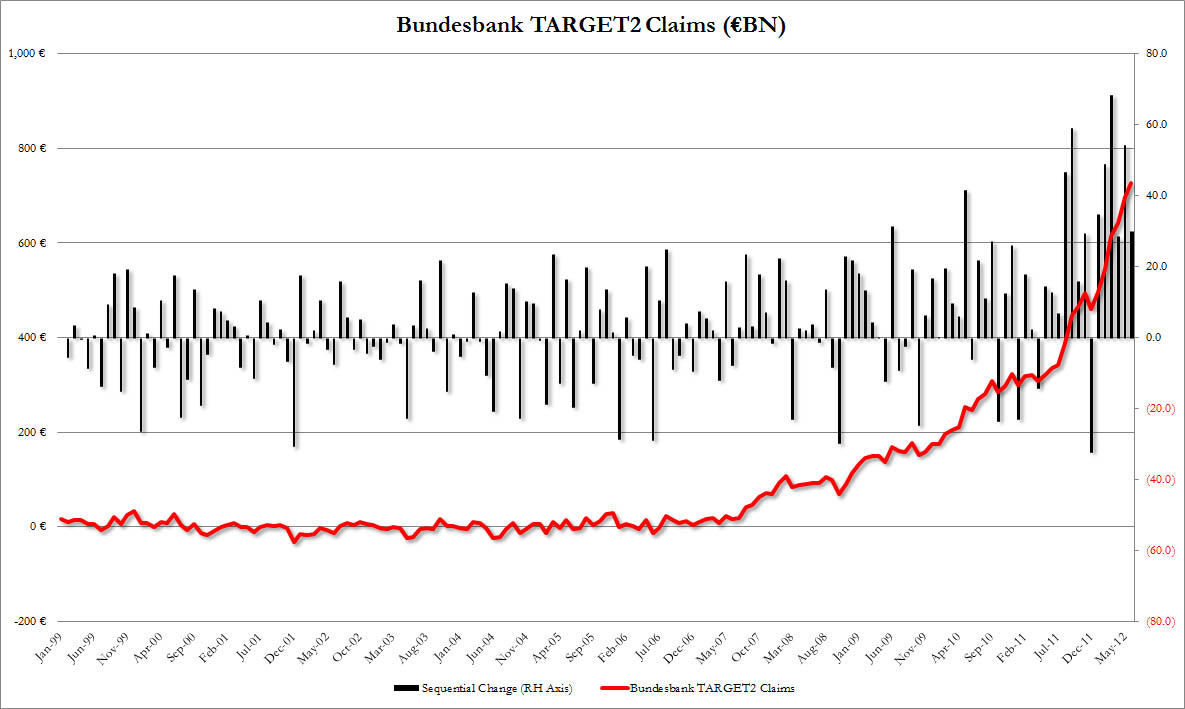

Egyre többen fogalmaznak meg kritikát a német magatartás felé, ami a válsághoz való hozzáállásukat illeti. Soros elég sokszor fel szokott szólalni, most a BNP jelezte, hogy az a módszer, amivel a németek mindig éppen az összeomlás előtt hajlandóak dönteni, de mindig annyi likviditással, ami csak a problémák elodázására elegendő, tulajdonképpen egyre növelik az egyes intézmények és országok mentésének az árát, aminek a rossz vége ezen az úton elkerülhetetlen lesz. Például anno a görög mentőcsomag hatására a piac hónapokig úgy gondolta, hogy meg lesz oldva a görög probléma, legutóbb a spanyol 100 milliárdos mentőcsomag 1 nap alatt el lett temetve. A BNP szerint a rejtett kockázatok növekedését jól mutatja az ECB mérlegének emelkedése, amihez hozzájárul a hitelek minőségének romlása, másrészt a TARGET2 emelkedése. Az LTRO után a TARGET2 azért emelkedik, mert a problémás országokban, most pl. a spanyoloknál a betétesek kivonják a pénzüket a spanyol bankokból (pl. svájcba), amit a bankok a nemzeti banktól pótolnak az MRO-val. Ezt az összeget veszi kölcsön a Bank of Spain a TARGET2-n keresztül az ECB-től.

Bank of Spain TARGET2 liabilities

Bank of Italy liabilities to the Eurosystem (€ MM)

Egy ország esetleges bedőlése esetén ez az összeg nem kerülne visszafizetésre, amit a többi országnak kellene leírnia. Most úgy tűnik, hogy a nyomás az eurózónán egészen addig megmarad, amíg létre nem jön a bankunió.

It is clear that the greater the amount of deposits held by non-residents in Germany after the breakup, the greater the potential inflationary risk. But the important point in the context of the financial risk for Germany from the growing TARGET2 imbalances is that, in the event of a break-up of the Euro area, the price paid would not necessarily be in the form of a massive recapitalisation of the Bundesbank, which could endanger the solvency of the German government itself. Rather, it would come in the form of higher inflation, as Germany faced the financial costs of the Bundesbank’s rising net claims vis-à-vis the other Euro area central banks.

------

The average duration of unimployment is 39.9 weeks. (US)

-----

-----

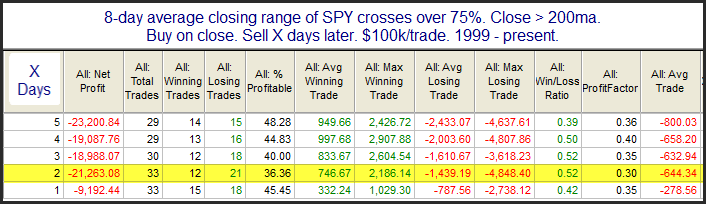

Várható volt, hogy miután sokszor a csúcshoz közel zárt a piac, jönni fog a visszahúzás. A táblázat azt mutatja, hogy 1999-től kezdve, ha 8 napban átlagban a felső 25%-ban zárt a piac, akkor a 200-as mozgó felett ez milyen beszállót jelent. Az eredmény szerint a következő hét általában pihenő, ami a legnagyobb eséllyel az első két napon következik be.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.