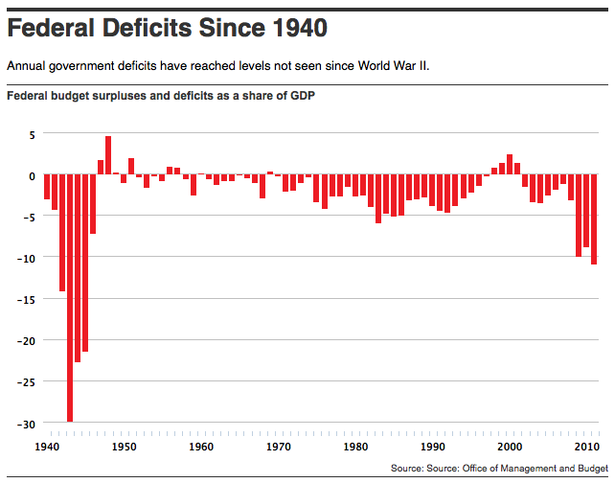

Megindult a harc a megtakarításokért. Közel harminc évnyi pénzbőség után a hitelbuborék 2008-ban kidurrant. Azt megelőzően szinte bárki, bármilyen célra nagyon olcsón kapott hitelt, a bankok forrásbőségben úsztak, így azért ment a küzdelem, hogy minél gyorsabban ki tudják a pénzt helyezni. Ez a folyamat megfordult. Akinek nincs szüksége rá – például a leggazdagabb magánszemélyek, néhány vállalat, pár szuverén alap, illetve nagyon kevés bank – annak az a gondja, hogy ott, ahol biztonságban érezheti magát, semmi kamatot sem kap. Ezért mindenki próbál hitelt törleszteni, illetve a kintlévőségeit minél gyorsabban beszedni. Ezt a folyamatot nevezik deleveragingnek, azaz a tőkeáttétel leépítésének. A történelmi példák azt mutatják, hogy ez akár 10-15 évig is eltarthat. Fontos, hogy nem csak a hitel kínálata, hanem a hitel kereslete is visszaesik. Aki egyszer megégette magát a túlzott hitelfelvétellel, az nagyon olcsón sem akar újabb kölcsönt felvenni. Japánban 20 éve tart ez a folyamat, a kamatszint gyakorlatilag nulla, a lakosság és a vállatok mégsem vesznek fel új hiteleket, inkább törlesztenek. Az üzenet egyértelmű: mindenki oldja meg a saját problémáját, gyűjtsön forrásokat hazai megtakarításokból, fizesse meg az árát, ha kölcsönt szeretne.

Mik lehetnek ennek a következményei?

Megindul a harc a megtakarításokért. A (lakossági) betét a legstabilabb forrás, a bankok ennek a súlyát próbálják emelni. A bankbetétek kamata jelentősen nőni fog. A verseny nem a hitelezésben, hanem a forrásgyűjtésben jelentkezik. Aki ügyesebben hirdet és kommunikál, az egy kicsit olcsóbban megússza, de mindenkinél emelkedik a forrásköltség.

Azoknak az országoknak lesz különösen nehéz a helyzete, akiknél magas a külső adósság és kevés a belföldi megtakarítás. Ezeknél a magas kamatfelárak miatt szinte semmi lehetőség nem lesz költségvetési lazításra, stimulusokra. Sajnos, Magyarország is ezek közé tartozik, de a sok befektető kedvencének számító feltörekvő országoknak is meg kell ezzel küzdeniük.

A nagyrészt külföldről finanszírozott országok devizája tartósan gyenge lesz, hiszen a külföldi források visszaszívása hosszú folyamat. Nem véletlen a kelet-európai devizák (nem csak a forint) gyengélkedése.

A kockázati prémiumok tartósan magasak lesznek, azaz a (korábbinál magasabb) kockázat vállalása fejében jóval nagyobb többlethozamot lehet kapni.

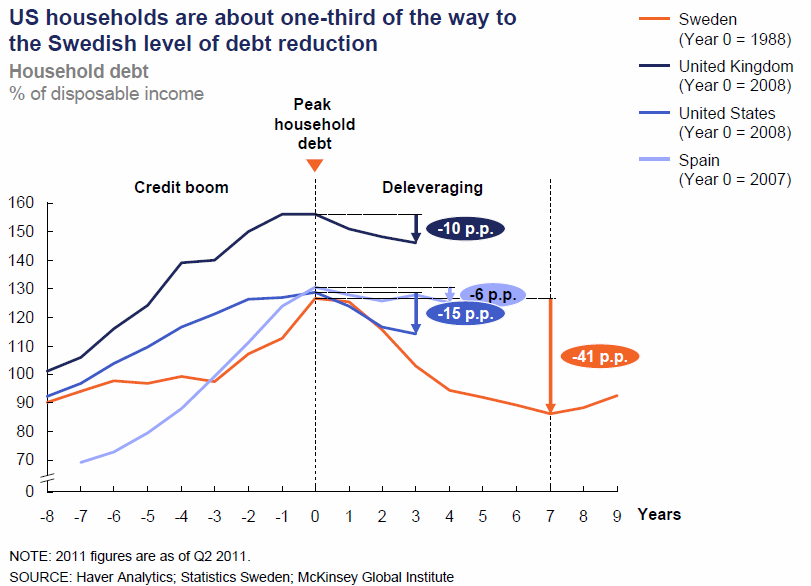

In most countries, deleveraging is only in its early stages. In a report today, McKinsey notes that total debt to GDP has declined in only three countries since the 2008-09 crisis (US, South Korea, and Australia) as total debt has actually grown in the world's ten largest mature economies (due mainly to rising government debt - Keynesian style?). Greatly concerned that the UK and Spain are slow to delever, they do note that the US is more closely following the two phase deleveraging process that 1990s Finland and Sweden followed but point to the household segment as leading the way with 15% reduction in debt to disposable income (driven unsurprisingly in major part by mortgage defaults). The bottom line is US (households) are at best one-third of the way through their deleveraging and the UK (financials) and Spain (non-financials) face much more significant pressures (which will inevitably impact aggregate demand given governmental borrowing pressures) as their deleveraging has only just begun. Historically, deleveraging has begun in the private sector and government has stepped up to borrow and fill the aggregate Keynesian hole left behind. McKinsey points out deleveraging normally takes 4-6 years which we suspect will remain an anchor for demand and growth in the mean-time (perhaps as disappointing earnings revisions are already pointing to).

Now to be fair, deleveraging has occurred in at least one sector of the economy: The US financial sector, which has significantly reduced its debt. But once you move outside of the financial sector to the real economy — households, corporations and government — the great deleveraging idea evaporates. The dirty little secret is that US non-financial debt rose by more than $5 trillion from the end of 2007 through the third-quarter of 2011. In the last year alone, the real economy has added roughly $1.4 trillion in debt to the overall US non-financial total. t’s true that US household debt has contracted in recent years, but the contraction has been modest and is mostly due to bank write-offs. Since a debt peak in early 2008, US households have shed roughly $800 billion in debt. And as pointed out by the blog posts cited above, new US consumer credit numbers show increasing consumer debt.At the same time, corporate debt has been rising as companies take advantage of record low yields. Since 2008, corporations have added approximately $500 billion in debt to their balance sheets. In short, it’s hard to argue that the US economy has deleveraged. Since 2009 the US debt burden has been relatively stable when compared to GDP. Essentially, nominal private sector debt has stabilized, while public sector debt has skyrocketed in an attempt to ease a collapse in consumption.But for those who believe that debt levels are still unsustainably high — as I do — there does eventually need to be a reckoning. When this eventually happens, lending to the government for 2% may no longer seem like a safe haven.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.