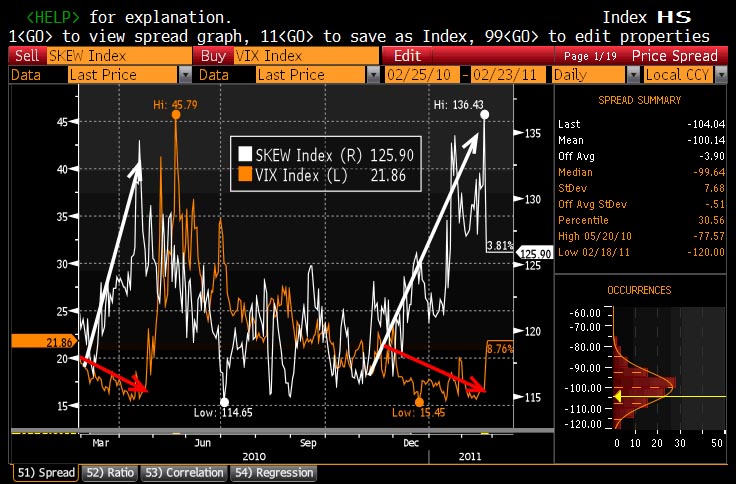

VIX: a piac volatilitása a következő 30 napra (at-the-money opciók forgalma)

A CSFB egy viszonylag új szentiment indikátor, aminek a számítása:

The index assumes that you sell a 3-month, 10% out of the money call and use the proceeds to purchase a 3-month out of the money put. The moneyness of the put option that you can afford is the index itself, so if the index is at 25 it implies that you can purchase a 3-month put 25% out of the money with the premium that you received from selling the 10% OTM 3 month call.(tehát zero-premium collar)

Minnél nagyobb az értéke (~20%), annál nagyobb a félelem, és a biztosítás drágább. A profik inkább a SKEW-t használják.

SKEW is how the pros play vol, while VIX is what is left for the peasantry and CNBC. Basically, VIX shows riskiness as implied by ATM options, while SKEW demonstrates the difference between ATM and OTM options. Az S&P500 opciók tail riskje.

Tail event: egy nagyobb, hirtelen esés, out-of-money opciók forgalma megemelkedik, ezt mutatja a SKEW (fehér nyíl). Ha nagyon eltérnek, akkor belépnek az arbitrázsra játszók.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.