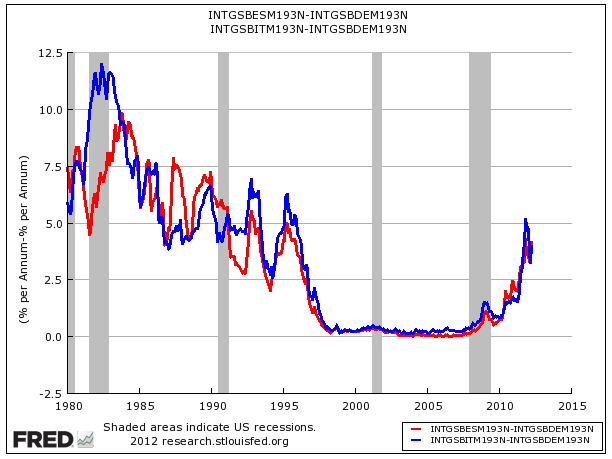

A piros a német és a spanyol kötvény közötti spread, a kék az olasz és a német kötvények közötti spread. Most többen azt mondják, hogy amikor nullára csökkent a különbség (1998-2008), az tulajdonképpen bubi volt, és most csak egyszerűen visszatértünk a normális kerékvágásba. A bubi alapja az volt, hogy ha egy spanyol vagy olasz bank bajba kerülne, akkor az EU úgyis segítene rajta. Ezt húzta keresztbe Merkel, amikor azt mondta, hogy minden ország csak a saját intézményeiért felelős. Ez indította el délen a lavinát. A kérdés, hogyan fog alakulni az európai fiskális politika. Ha megszületik a közös európai pénzügy, akkor a spanyol és olasz spread is megy vissza nullába. A kérdés, hogy ennek ki állja a költségét. Valószínűleg a németek most bőszen azt számolják, hogy melyik eshetőséggel járnak jobban, mennek vagy maradnak. Pl. a gyenge eurón szétkaszálják magukat, és ebből mentik délt, majd létrehoznak egy EU-n belüli fiskális szuperuniót.

------

Note on Europe: There are two main channels that could impact the U.S. economy: trade, and financial spillover / credit tightening. The impact on trade will probably be minimal, even as the euro falls sharply against the dollar, because a small percentage of U.S. GDP is from exports to Europe - and some of decline in trade will be offset by lower oil prices (and lower US interest rates). The financial channel is much more of an unknown, and that is the significant downside risk.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.