Pénteki pánikra ebben-abban korrekció, főleg euróban illetve pl. olasz kötvényben (meglepő módon egyhavi záróár csúcs, hm), részvény nem tudott egyelőre érdemit visszarugózni, indexek még ütögettek újabb mélypontokat, annyi halvány pozitívum volt tegnap, hogy egy kis tech felülteljesítés megjelent, nem látszik, hogy van-e napon túl jelentősége.

--------------

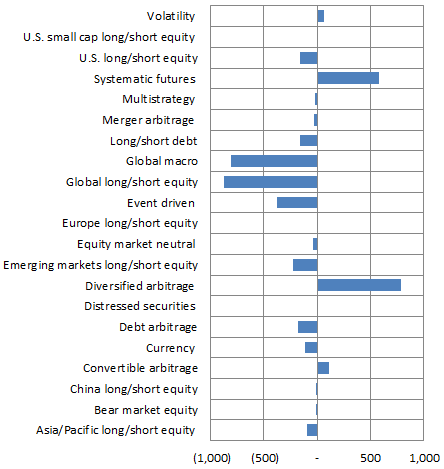

Suggested equity allocations from wall street strategists: olyan mélyponton, mint ami legutóbb felpattanás előtt volt

------------

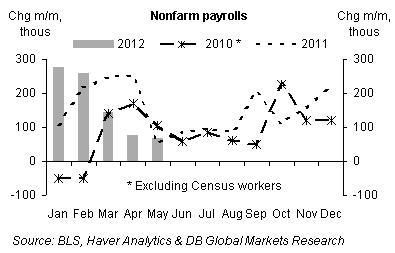

Seasonality of nonfarm-payrolls: szép szezonális minta látszik, amibe belerondított egy kicsit a szokatlanul meleg tél

-----------

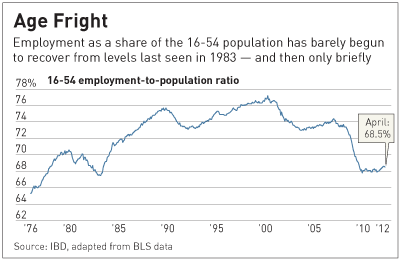

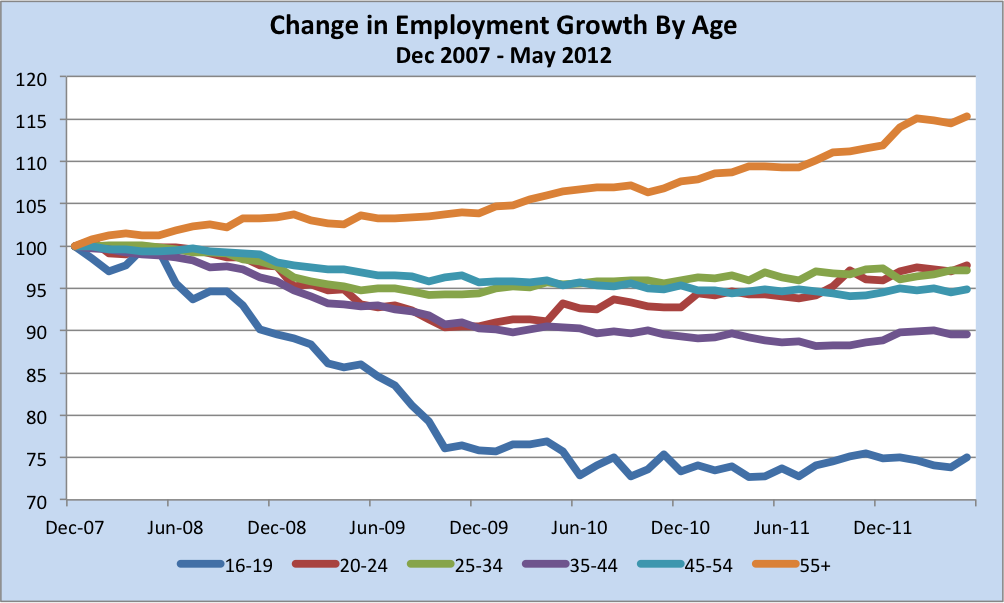

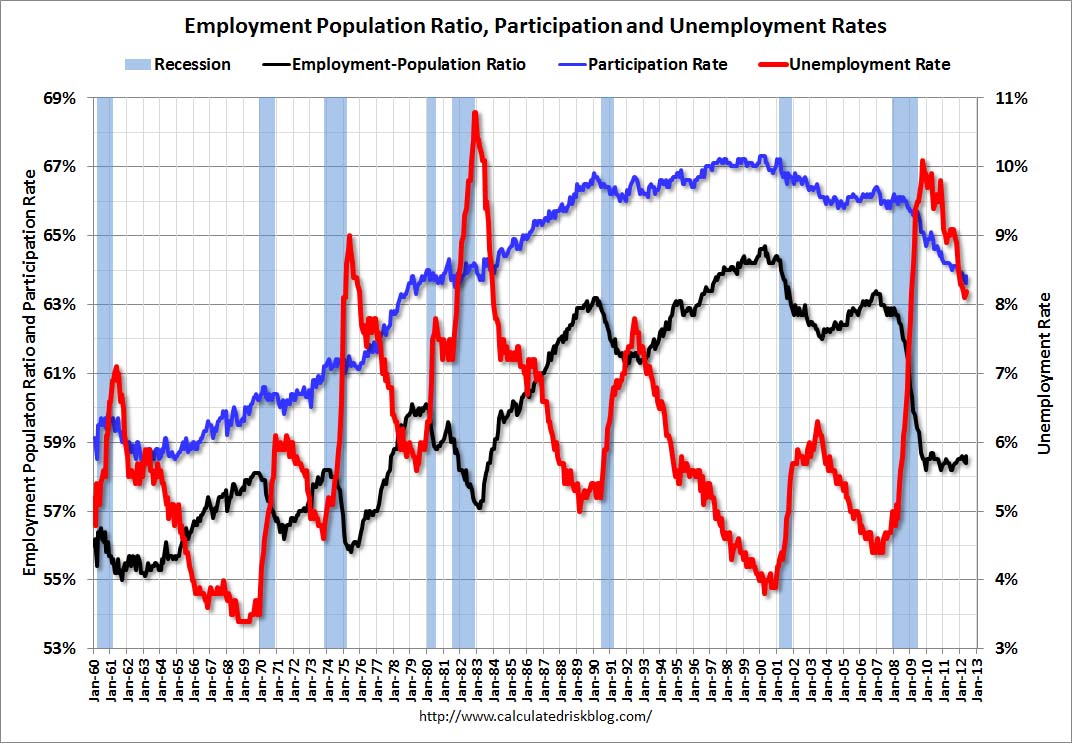

A válság elmaradása esetén nyugdíjba ment volna egy bizonyos korosztály, aminek a be nem következése most sok helyen kiszorítja a fiatalokat a munkaerőpiacról:

-----------

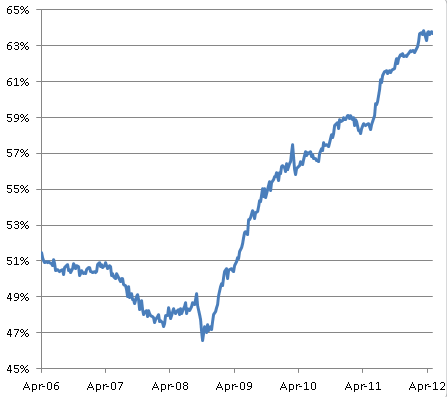

US banks' standard overnight deposits as percentage of total bank liabilities (source: Board of Governors of the Federal Reserve)

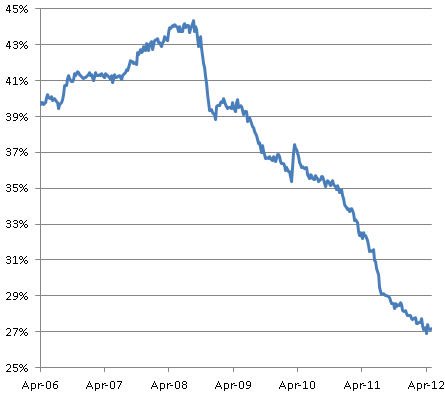

US banks' wholesale funding ("large time deposits" + "borrowings") as percentage of total bank liabilities

(source: Board of Governors of the Federal Reserve)

Ha már ennyit foglalkoztunk vele, akkor pár gondolat A pénz alkímiája könyvéből:

"Általánosan elfogadott vélemény az, hogy a piacnak mindig igaza van, vagyis a piaci árak előre pontosan számításba veszik a jövőbeni fejleményeket, még akkor is, ha nem világos, hogy mik azok. Én ellenkező oldalról közelítem meg a kérdést. Azt hiszem, hogy a piaci árak mindig helytelenek, amennyiben a jövőről alkotott téveszmét képviselik. A torzítás azonban két irányban működik: nem csak a piaci résztvevők dolgoznak téveszmék alapján, hanem ezek a torzítások vissza is hatnak az események menetére. Ez azt a benyomást keltheti, hogy a piacok pontosan előre látják a jövőbeli eseményeket, de valójában nem arról van szó, hogy a jelenlegi várakozások felelnek meg az eseményeknek, hanem arról, hogy a jövőbeni eseményeket a jelen várakozásai alakítják. A résztvevők észlelései eleve tévedést tartalmaznak, és kétoldalú kapcsolat létezik a hibás észlelések és az események valóságos menete között, amely a két tényező közti megfelelés hiányához vezet. Ezt a kétoldalú kapcsolatot nevezem visszahatásnak."

Soros szerint a monetarizmus (az infláció pénzkínálattal történő ellenőrzése) nem számol azzal, hogy nem állandó a hitel és a gazdasági tevékenység kapcsolata. (Pl. egy gyár építéséhez adandó hitel egészen másképp hat, mint a vállalatfelvásárláshoz kért kölcsön.) A jelenlegi hitelválságban is hangoztatta, hogy külön kellene választani a gazdaságot élénkítő intézkedéseket, és nem önmagában az adósságleépítésre koncentrálni.

"A hitel-összeomlás rövid időre koncentrálódik, mert a hitelek felszámolására (deleveraging) irányuló kísérletek a zálogértékek váratlan összeroppanását eredményezik (ingatlan-összeomlás)." Szerinte a hitel számít, és nem a pénz mennyisége, ezért a monetarizmus tévúton jár.

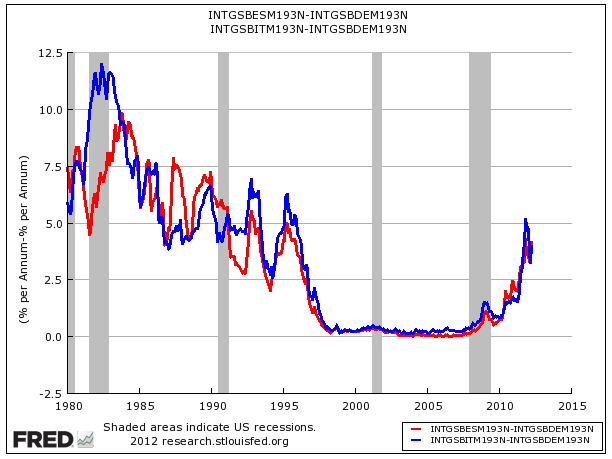

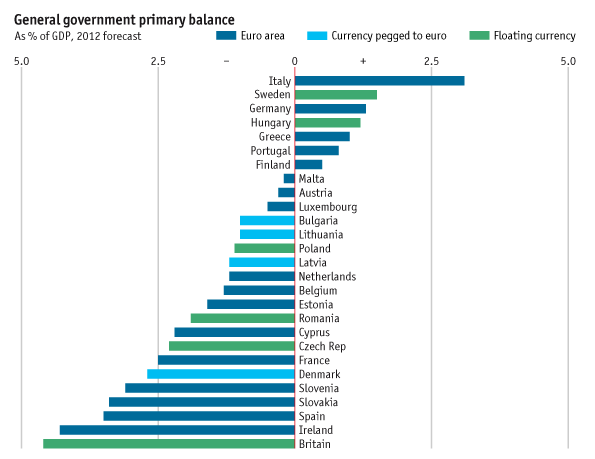

A piros a német és a spanyol kötvény közötti spread, a kék az olasz és a német kötvények közötti spread. Most többen azt mondják, hogy amikor nullára csökkent a különbség (1998-2008), az tulajdonképpen bubi volt, és most csak egyszerűen visszatértünk a normális kerékvágásba. A bubi alapja az volt, hogy ha egy spanyol vagy olasz bank bajba kerülne, akkor az EU úgyis segítene rajta. Ezt húzta keresztbe Merkel, amikor azt mondta, hogy minden ország csak a saját intézményeiért felelős. Ez indította el délen a lavinát. A kérdés, hogyan fog alakulni az európai fiskális politika. Ha megszületik a közös európai pénzügy, akkor a spanyol és olasz spread is megy vissza nullába. A kérdés, hogy ennek ki állja a költségét. Valószínűleg a németek most bőszen azt számolják, hogy melyik eshetőséggel járnak jobban, mennek vagy maradnak. Pl. a gyenge eurón szétkaszálják magukat, és ebből mentik délt, majd létrehoznak egy EU-n belüli fiskális szuperuniót.

------

Note on Europe: There are two main channels that could impact the U.S. economy: trade, and financial spillover / credit tightening. The impact on trade will probably be minimal, even as the euro falls sharply against the dollar, because a small percentage of U.S. GDP is from exports to Europe - and some of decline in trade will be offset by lower oil prices (and lower US interest rates). The financial channel is much more of an unknown, and that is the significant downside risk.

Ever since the Crash of 2008 there has been a widespread recognition, both among economists and the general public, that economic theory has failed. But there is no consensus on the causes and the extent of that failure.

Volatilis péntek: részvény beszakadás új párhavi mélypontokra (idei legnagyobb elmozdulású nap) az amcsi lassulás híreire, viszont ugyanerre reakcióként EUR/USD mini korrekció, és ezzel párhuzamban, de a dollárhoz képest igen nagy relatív erőt mutatva (nem esett dollár emelkedésre) arany robbanás (+4%) párhetes csúcsra - azonnal azt kezdték árazni, hogy újabb körös FED élénkítés lesz. Szinte minden eszközosztályban volatilitás növekedés figyelhető meg, tehát kockázatosság növekedés. Egyúttal forgalom növekedés is: S&P, DAX, Eurostoxx határidő többhavi rekordforgalom, bund határidő, olaj dettó. Ami még érdekes, olasz 10 éves kötvény határidő emelkedő nap (!) ilyen borzasztó kripta miliőben, amikor az eurózóna komplett széthullása van a közbeszédben. Persze könnyen lehet, hogy az ECB a láthatatlan kéz, de kell is hogy beavatkozzon, mert különben könnyen kezelhetetlenné válnak a dolgok - nem lenne meglepő valamiféle szabályozói intervenció, hogy a betétkivonásokat lecsillapítsák délen.

Már második hete tart a beütésekkel tarkított felfelé csorgás az indexekben, tegnap forgalom is jött hozzá. Hogy ez mennyire lehet tartós mozgás, kérdéses, az ótvar hírek miatt lehetne, viszont pl. a fejlett kötvénypiacok egyelőre egyáltalán nem erősítik meg, hiszen meg se rezdülnek, nem menekül ki a lóvé a bunkerből, nincs átrotálás a biztonságból a kockázatba. Eközben azért van, ami esni tud, pl. spanyol index újabb sokéves mélypont.

George Soros (Net Worth $22 Billion) - ”I’m only rich because I know when I’m wrong…I basically have survived by recognizing my mistakes.”

David Rubenstein (Net Worth $2.8 Billion) – “Persist – don’t take no for an answer. If you’re happy to sit at your desk and not take any risk, you’ll be sitting at your desk for the next 20 years.”

Ray Dalio (Net Worth $6.5 Billion) – “More than anything else, what differentiates people who live up to their potential from those who don’t is a willingness to look at themselves and others objectively.”

Louis Bacon (Net Worth $1.4 Billion) – “As a speculator you must embrace disorder and chaos.”

Paul Tudor Jones (Net Worth $3.2 Billion) - “Were you want to be is always in control, never wishing, always trading, and always, first and foremost protecting your butt. After a while size means nothing. It gets back to whether you’re making 100% rate of return on $10,000 or $100 million dollars. It doesn’t make any difference.”

Bruce Kovner (Net Worth $4.3 Billion) - ” My experience with novice traders is that they trade three to five times too big. They are taking 5 to 10 percent risks on a trade when they should be taking 1 to 2 percent risks. The emotional burden of trading is substantial; on any given day, I could lose millions of dollars. If you personalize these losses, you can’t trade.”

John (Jack) Bogle (Net Worth $4 Billion) - “If you have trouble imagining a 20% loss in the stock market, you shouldn’t be in stocks.”

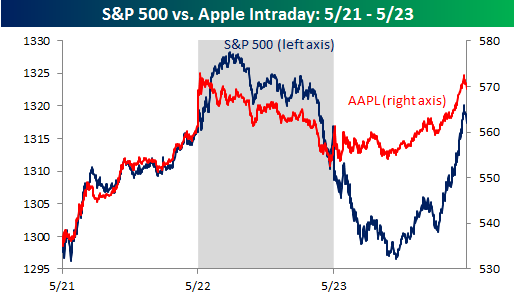

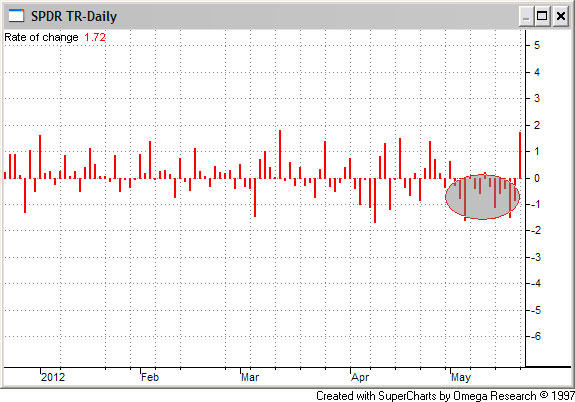

Érdekes nap volt tegnap, minden adott volt egy nagyon ronda záróra, új többhavi mélypontra, iszonytató hírek, száguldó dollár, nyeletlen fejszeként zuhanó nyersanyagok - mégis, minden hír nélkül kis pluszba jöttek záróra az indexek tech (AAPL egész nap ződ volt) és az érzékeny antenna smallcap vezetéssel. Borult égből jó viselkedés - de ez csak egyetlen nap.

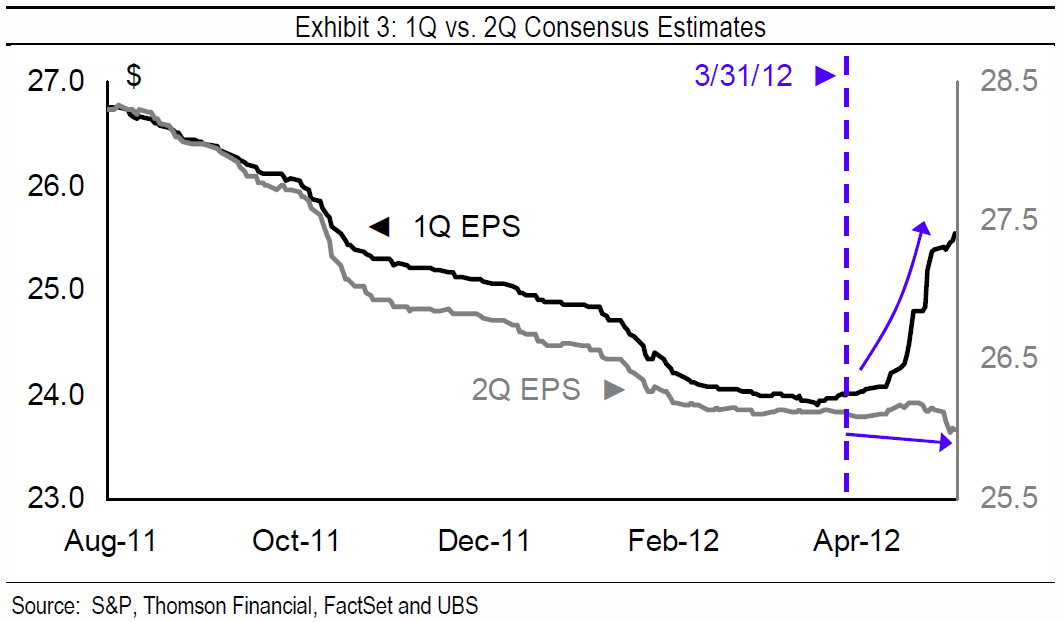

Május 21-ig kellett várni az első érdemi emelkedő napra egész májusban (!) - jönnie kellett hozzá jópár eső napnak és túladottságnak meg nagy ijedtségnek. Nem nagyon lehet megítélni, van-e komolyabb jelentősége vagy csak egynapos csoda - tech/AAPL felülteljesítés (négy eső napot törölt le egy emelkedővel, felfelé nagyobb lendület) pozitívum, ebben a viselkedést nézve kisebb az esélye az egynapos csodának. Negatívum, hogy se az amcsi, se a német kötvény meg se rezdült, tehát a bunkerből nem kezdett el kimenekülni a lóvé.

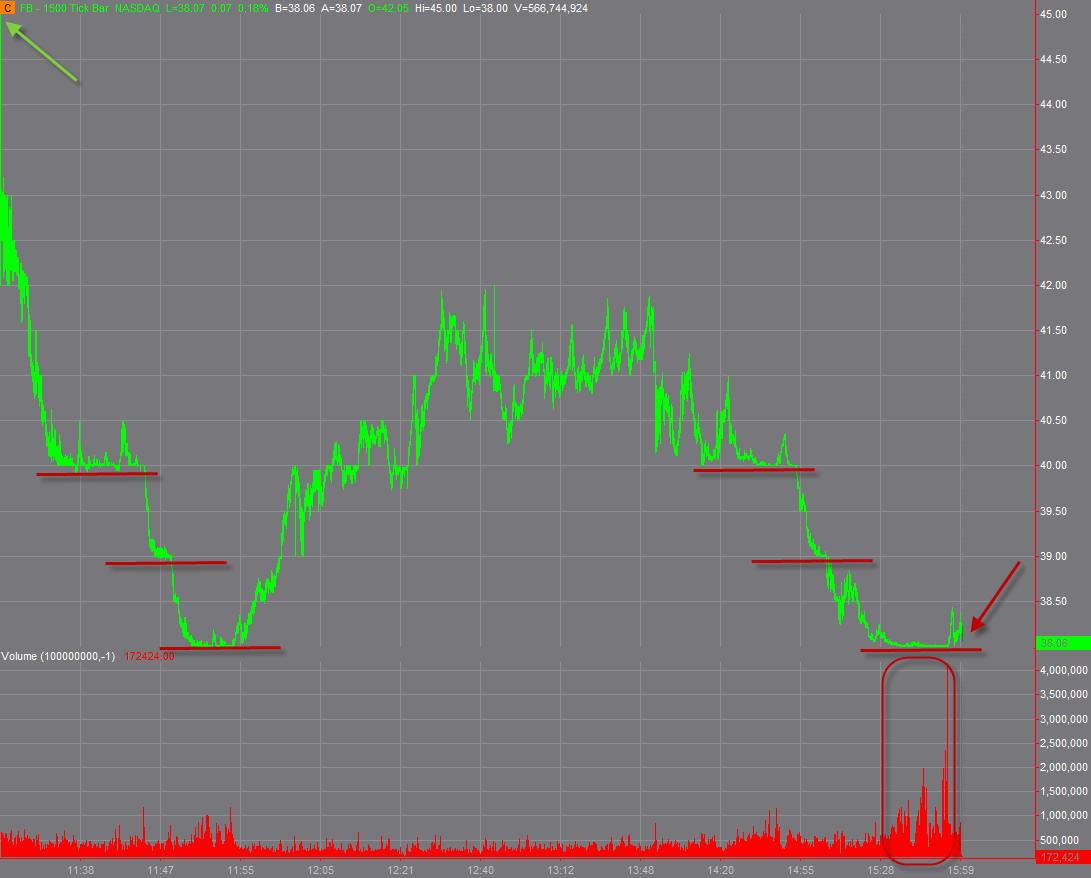

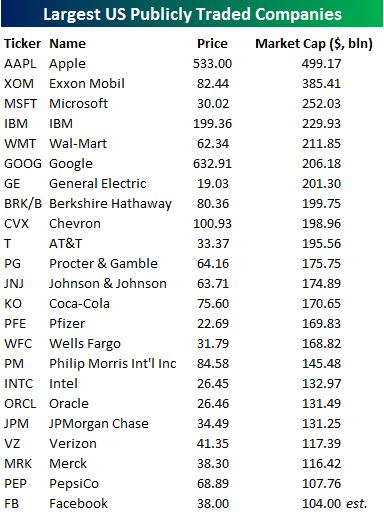

FB-t tovább ütötték tegnap, és mai is -4%-os gappal néz a nap elé.

Bejött, amire számítani lehetett, a bennfentesek megtartották az árat a kibocsátási 38$-on, maga a kibocsátás első napja inkább kudarcnak tekinthető.

Jól látszik, ahogy belépnek a nagy megbízások a kibocsátási áron.

BBC: "Facebook has started testing a system that lets users pay to highlight or promote posts. Facebook said the goal was to see if users were interested in paying to flag up their information." Már a kibocsátáskor nincs épkézláb ötlet bevételnövelésre?

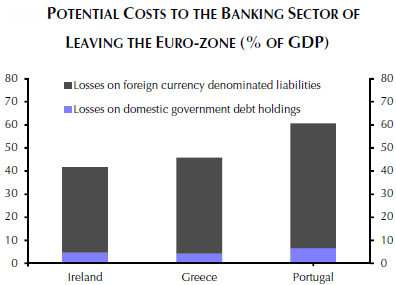

Azon gondolkozom, hogy ha a görögök kilépnek, és a ca. 500 milliárdos tartozásuk nagy részét (90%) elinflálják, akkor az Eurozóna ennek a maradékát le kell írja veszteségként. Mit fog tenni a többi, bajban lévő ország? Spanyolok, portugálok, írek. A spanyol kitettség többszöröse a görögnek. Ha a németek már azon sírtak, hogy milyen sokba került a két német rész újraegyesítése, majd lesz nagy sápadtság, ha megjön a görög számla, azonban ez még mind semmi sem lesz egy esetleges spanyol eurozóna elhagyáshoz képest. Vajon túl tudná-e élni ezt az euró? A németeknek létszükséglet az euró, egy bevezetett márka azonnal felértékelődne, fokozva a görög és spanyol veszteségeket, a német exportot a padlóra küldené.

A legjobb talán az lenne, ha a görögök bent maradnának, Merkel helyére jönne más (Sárközy-t már elküldték), és elkezdődne egy kis nyomda.

---

Napi Bubi

Újabb kemény eső nap, S&P -1,5%, Nas -2% újabb pár havi mélypont, aranyban eközben felfelé korrekció, egy emelkedő nap. S&P ezzel már 8%-ot, Nas 10%-ot mászott le a csúcsról a risk off mód április eleji kezdete óta, most már kezd lenni ijedtség is (tegnap pár eddig megkímélt liblingben is megijedtek), valahonnan biztos megpróbálják megrallyzni a piacot, de hogy honnan, innen vagy lejjebbről, azt nem lehet tudni. Másrészt az esés okozott annyi kárt, hogy egy első szándékú, napon túli emelkedési kísérlet (vmi jó hírre, persze) valószínűleg jelentős kínálattal fog szembekerülni, azokéval, akiket feljebb megtömtek.

Egyébként ha szétnézünk a világban, az igazán gyenge részvénypiacok nem az amcsik, azok még így is rendes pluszban vannak év eleje óta, hanem pl. egy lengyel, ami kvázi éves mélyponton van, az egész, 2011 ősz óta jött emelkedést letörölte, vagy a ruszki, ami szintén, pedig milyen konszenzus, hogy a lengyel gazdaság az aztán fasza meg a fejlődők milyen jók. A részvénypiac szerint nem jók.

---

Rizsa:

Ami még eszembe jut a piacról, nagyon görög fókuszáltak látszólag az események, de aligha elegendő ok mindenre, főleg amcsi viselkedésre a görög mizéria, idővel el fog múlni a görögfigyelem. Egyébként az tévedés, hogy a görög történés azért veszélyes, mert egy esetleges nemfizetés mekkora veszteséget okozna az európai bankrendszernek, mert a görög magánkitettséget rég leépítették illetve az adósságelengedéssel, a görög kötvényárak beesésével leépült, olvasom, hogy nagyságrendileg 10-12 mrd EU összesen, ami bakfitty, a névérték töredékén (13%) forgó hosszabb görög kötvénybe most már nagyrészt be van árazva a bukta. Nem a görög eszközön elszenvedett buktán keresztül fertőzne a görögkór, hiszen azon főleg az ECB/IMF bukna (ezért ha valaki, akkor ezek érdekeltek a görögök további finanszírozásában), hanem ha a tőkemenekítést tovább erősíti a perifériáról a biztonságba, mindenki (magánszemélyek, cégek) északra menekül délről. Ez sokkal komolyabb gond, mint az önmagában marginális méretű görög cécó, likviditáshiányt okoz délen.

---

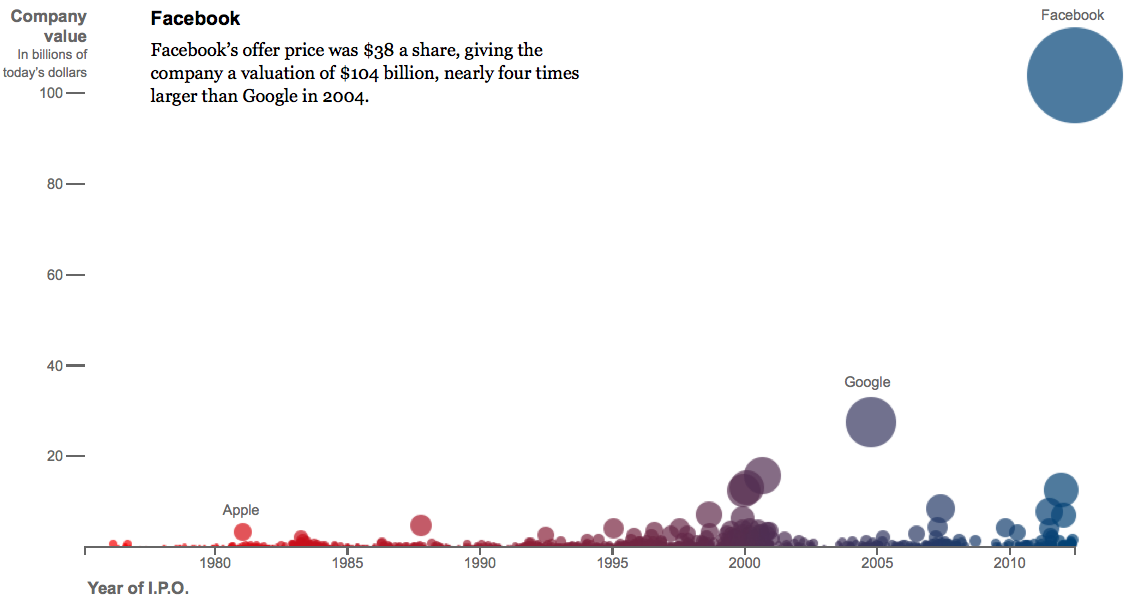

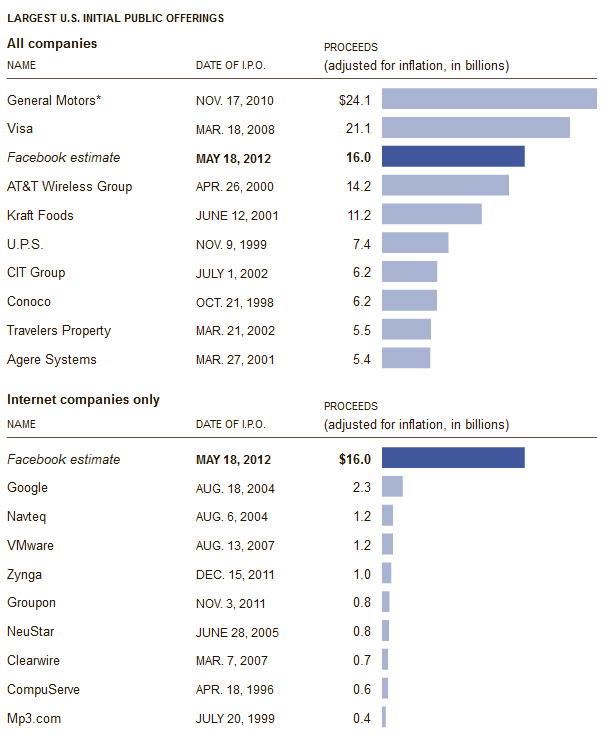

http://www.nytimes.com/interactive/2012/05/17/business/how-facebooks-ipo-compares.html

Hm, tehát a FB 8-szor jobb jövő elé néz, mint a GOOG tette a kibocsátáskor, vagy 3 Conocophilips.

Már kibocsátáskor a felét érné egy AT&T-nek vagy Wal-Mart-nak? Szerintem elég sok shortos fog fél év múlva tolongani, amikor lejár a nagybefektetők eladási tilalma.

Update: május 29-től indul az opciós kereskedése, ha valaki egy putban gondolkozna

---

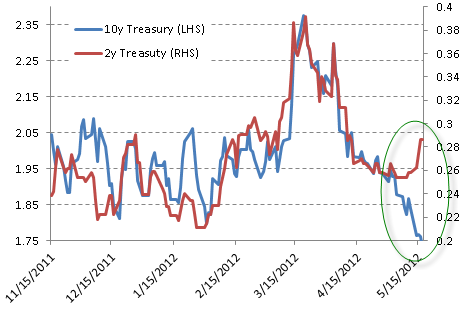

Operation twist

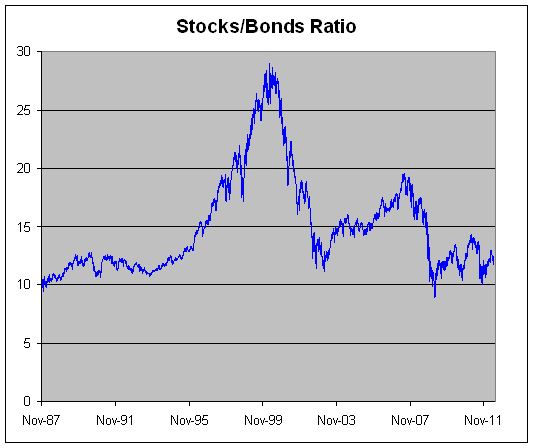

A részvények és kötvények teljesítménye: (ha emelkedik, akkor a részvény teljesít jobban, ha esik, akkor a kötvény, Vanguard 500 Index Investor Fund / Vanguard Long-Term Investment-Grade)

The mechanics of shelving the Euro for its own currency are pretty predictable. One day soon, imagine it's late on a Friday afternoon, the Greek government will declare all banks closed for the following week. By Monday, the legislature will vote an emergency law that designates a fixed exchange rate of, say, 1 drachma –– the Greek pre-Euro currency –– for each Euro. By Monday, all corporate and personal savings in Greek banks will be denominated in drachma.

The drachma will tumble in value, so that almost immediately, Greek consumers will need at least 1.5 Drachma to buy one Euro. A savings account that held 15,000 euros is now 15,000 Drachma. But those drachmas will soon fetch just 10,000 Euros. That's a "devaluation" of 33%. "That number is the low-end of the range for countries that exit a common currency," says Uri Dadush, an economist at the Carnegie Endowment.

Greeks paid in drachma will go to the ATM then immediately exchange their drachma for Euros people have stashed in their freezers," says Varoufakis. He thinks that the drachma will keep plunging against foreign currencies, and Greeks will keep bailing, causing a new crisis of hyperinflation.

Overnight, Greece will once again become what it was in pre-Euro days: an inexpensive country. Tourists will cancel their vacations in Turkey –– which a few weeks ago were the Mediterranean bargain –– and tour the Greek islands instead. Exports of Greek tomatoes, olive oil and fish from its fish farms will expand, and imports of manufactured goods will fall as they rise in price versus domestically made products.

Greece will also default on its sovereign debt, another necessary step towards recovery. The European Central Bank will suffer big losses, but private bondholders have already taken most of the pain.

---------------

Most central banks nowadays aim for price stability defined as 2 percent core inflation. The "core" means that they strip out volatile food and energy prices because 1) those prices mostly don't figure into long-term contracts, and 2) they're set in world markets. But Europe goes further. They strip out housing too.

Per the GDP deflator, inflation has been dangerously low in Europe the past four years. You can thank the euro-wide housing bust for that. From Spain to Ireland to France and the Netherlands, housing bubbles have deflated. But the ECB doesn't see these price declines when it targets 2 percent HICP inflation. So it overestimates inflation, underestimates the size of the crisis, and consequently does much less than it should.

---------------

• Almost $6 trillion in personal savings account by year’s end. Another $3-4 trillion in cash among business. Getting 0.3% interest and not complaining

Egy tanulságos poszt az LTCM-ről és a martingál stratégiáról.

http://harvardmagazine.com/2001/01/risk-without-reward.html

| Most expensive gas ranking: | Price per gallon of premium gasoline: |

| Norway | $9.69 |

| Denmark | $9.37 |

| Italy | $9.35 |

| Netherland | $9.35 |

| Greece | $9.23 |

| Sweden | $8.97 |

| Hong Kong | $8.89 |

| Portugal | $8.85 |

| United Kingdom | $8.84 |

| Belgium | $8.82 |

| France | $8.72 |

| Finland | $8.59 |

| Germany | $8.56 |

| Ireland | $8.34 |

| Switzerland | $7.95 |

| Slovakia | $7.93 |

| Hungary | $7.69 |

| Czech Republic | $7.59 |

| Japan | $7.58 |

| South Korea | $7.57 |

| Spain | $7.55 |

| Slovenia | $7.54 |

| Austria | $7.45 |

| Malta | $7.32 |

| Latvia | $7.26 |

| Luxembourg | $7.24 |

| Lithuania | $7.24 |

| Estonia | $7.05 |

| Poland | $7.01 |

| Cyprus | $7.00 |

| Bulgaria | $6.94 |

| Australia | $6.75 |

| Singapore | $6.70 |

| Romania | $6.59 |

| Chile | $6.54 |

| Brazil | $6.41 |

| India | $6.06 |

| Canada | $5.75 |

| South Africa | $5.72 |

| Seychelles | $5.53 |

| Argentina | $5.44 |

| China | $5.31 |

| Thailand | $4.96 |

| United States | $4.19 |

| Indonesia | $4.11 |

| Russia | $3.71 |

| Malaysia | $3.30 |

| Mexico | $3.20 |

| Iran | $2.78 |

| Nigeria | $2.33 |

| United Arab Emirates | $1.89 |

| Egypt | $1.73 |

| Kuwait | $0.88 |

| Saudi Arabia | $0.61 |

| Venezuela | $0.09 |

Facebook IPO: nekem nem a részvényről szól, mert egy részvényről, aminek nincsen chartja, tehát nem lehet megítélni a piacát, a kínálat-kereslet alakulását, nem lehet véleményt formálni. (Előzetesen két dolgot lehet tudni az IPO-król, kibocsátási ár fölött=jó viselkedés, kibocsátási ár alatt=rossz viselkedés. Az IPO önmagában egy nagy disztribúció.)

Mindenképpen Facebook-tulajdonos akar lenni Steve Wozniak, akit Steve Jobs mellett az Apple másik alapítójaként tartanak számon. A befektetőt nem érdekli a magas értékeltségi szint sem. "Be akarok fektetni a Facebookba. Nem érdekel, hogy mi lesz a nyitóár" - nyilatkozta.

Hát hogyne, ezt pedig világgá szokás kürtölni. :)

A toolbox of useful indicators to gauge recession risk:

- The "credit spread" between corporate securities and default-free Treasury securities becomes wider than it was 6 months earlier. This spread is measured by the difference between 10-year corporate bond yields and 10-year U.S. Treasury bond yields (or alternatively, by 6-month commercial paper minus 6- month U.S. Treasury bill yields). This spread is primarily an indication of market perceptions regarding earnings risk and default risk, which generally rises during recessions.

- The "maturity spread" between long-term and short-term interest rates falls to less than 2.5%, as measured by the difference between the 10-year Treasury bond yield and the 3-month Treasury bill yield. A narrow difference between these interest rates indicates that the financial markets expect slower economic growth ahead. If the other indicators are unfavorable, anything less than a very wide maturity spread indicates serious trouble, regardless of unemployment, inflation, or other data.

- The stock market falls below where it was 6 months earlier, as measured by the S&P 500 Index. Stock prices are another important indicator of market perceptions toward credit risk and earnings expectations. While the economy does not always slow after a market decline, major economic downturns have tended to follow on the heels of a market drop. Stock markets tend to reach their highs when the economy "cannot get any better" -- unemployment is low and factories are operating at full capacity. The problem is that when things cannot get any better, they may be about to get worse.

- The ISM Purchasing Managers Index declines below 50, indicating a contraction in manufacturing activity. This index is strongly related to GDP growth, and when combined with the previous three indicators, has signaled every recession in the past 40 years.

---------------------------------------------

The following are some additional early warning indicators of an oncoming recession:

A sudden widening in the consumer confidence spread, with the future expectations index falling more sharply than the present situation index (currently in place). In general, a drop in consumer confidence by more than 20 points below its 12-month average has accompanied the beginning of recessions (not observed yet);

Low or negative real interest rates, measured by the difference between the 3-month Treasury bill yield and the year-over-year rate of CPI inflation. Last week, T-bill yields plunged to about the same level as CPI inflation, so this indicator is now unfavorable;

Falling factory capacity utilization from above 80% to below 80% has generally accompanied the beginning of recessions. This is not yet in place.

Slowing growth in employment and hours worked. The unemployment rate itself rarely turns sharply higher until well into recessions (and rarely turns down until well into economic recoveries). So while the unemployment rate is an indicator of economic health, it is not useful to wait for major increases in unemployment as the primary indicator of oncoming economic changes. As for employment-related data, slowing growth in employment and hours worked tend to accompany the beginning of recessions. Specifically, when non-farm payrolls have grown by less than 1% over a 12 month period, or less than 0.5% over a 6 month period, the economy has always been at the start of a recession. Similarly, the beginning of a recession is generally marked by a quarterly decline in aggregate hours worked. All of these indicators are slowing considerably, but they have not crossed to levels typically associated with imminent recession.

In short, the risk of recession is increasing, but we do not yet have the evidence to indicate that a recession is imminent or inevitable. Important data to monitor in the next few months will be the ISM figures, consumer confidence (especially a sharp drop), employment, hours worked, and capacity utilization.

2012/05/11

Címkék: napi vakmajom treasury note aapl libor student loan fed model DJIA ABS MBS federal deficit

2012.05.11. 12:51

Credit Suisse’s Crossfinder and Goldman Sachs’s Sigma X are the largest of about 40 dark pools operating in the U.S. The dark pools’ share of trading volume has more than tripled, to almost 14 percent at the end of last year from 4 percent in early 2008, according to data compiled by Rosenblatt Securities. The brokerage companies that operate them say dark pools increase execution speeds and lower transaction costs compared with public exchanges. Overall, off-exchange trading “has resulted in a much more robust and competitive market,” says Leonard Amoruso, general counsel for Knight Capital Group, a broker that operates a dark pool and also executes stock trades internally.

A szereplők elég pesszimistává váltak, sok kockázatos pozíciót leépíthettek a 2010-es, 2011-es tavaszi/tavasz utáni események (jelentős esés) megismétlődésére játszva, tehát "sell in may"-t játszva - ez pozitívum, mert a piac ritkán csinálja azt, amit várnak tőle - 2010-ben meg 2011-ben éppen azért tudott nagyobb esés jönni a tavaszi csúcsokból, mert nem arra voltak pozícionálva. Maga a viselkedés karaktere azonban egyelőre nem változott, fekszenek az indexek 2-4 havi mélypont körül.

1. A massive trading bet boomeranged on J.P. Morgan Chase & Co., leaving the bank with at least $2 billion in trading losses and its chief executive, James Dimon, with a rare black eye following a long run as what some called the "King of Wall Street." (wsj.com)

Politikusok még jobban rá fognak hajolni a bankok eltiltására a spekulációtól (Volcker Rule). Egyébként nincs a hírben semmi furcsa, aki kereskedik, az időnként veszít, tök természetes (noha nem kellemes), csakhogy bankok esetében a politikusok háklisak az efféle veszteségre, mert némileg joggal felrémlik bennük a veszély, hogy majd nekik kell kiásni a bankot a szarkupac alól - szóval szigorítani fogják a szabályozást, a saját számlás kereskedés részben vagy egészben ki fog kerülni a bankok jogosítványai közül. (Maguktól is leépítik éppen.)

JPM-re visszatérve: az ilyet nem azért nem szeretik a befektetők, mert veszteség, hanem mert a pozi, ami okozta, nincsen teljesen lezárva, tehát pontosan nem lehet tudni, mekkora (lesz) a vesztesége a Londoni Bálnának, és ezért nem lehet árazni. (Gondolom, azért Bálna, mert be van szorulva egy túlméretes pozícióba, és a kardhalak is biztos tépdesik a húsát.)

"The Treasury Department, in its latest monthly budget figures out Thursday, said the government ran a surplus of $59.12 billion during April, compared with a deficit of $40.39 billion a year earlier. Economists surveyed by Dow Jones Newswires had projected a $30.00 billion surplus." (wsj.com, kiemelés tőlem)

Április persze kedvező hónap a költségvetésnek, hiszen ilyenkor folynak be az adók, de hogy 2008 óta most először tudott plusszos hónapot felmutatni az amcsi költségvetés, mutatja, hogy a magára találó, lassan, de növekvő amcsi gazdaságból elkezdtek befolyni a bevételek. Ez tulajdonképpen az igen masszív dupla stimulus sikere.

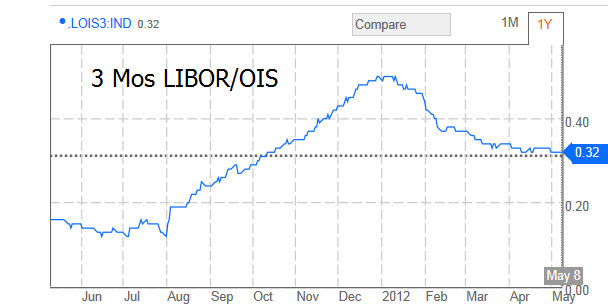

Más: nem csak az arany nem mozdult a nagy parára, de a pénzügy is elég jól viselkedik, pl. LIBOR-OIS spread sem túl nagy, azaz még nincsenenek elzárkózva a bankok az egymásnak történő hitelezéstő:

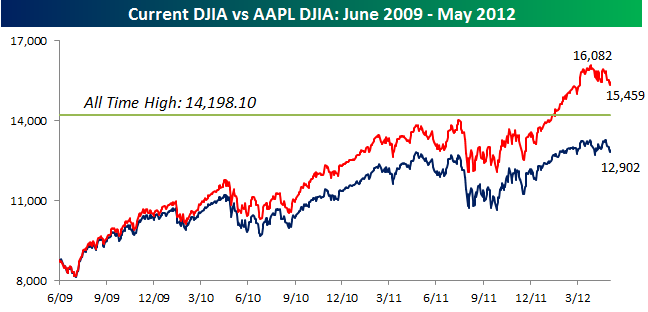

Érdekesség, hogy hol lenne a DJIA, ha benne lenne az AAPL:

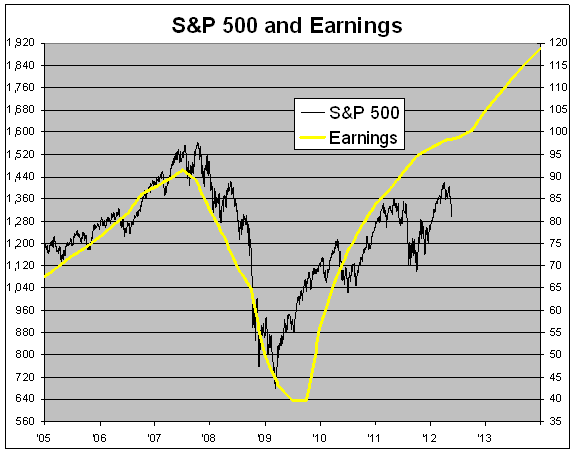

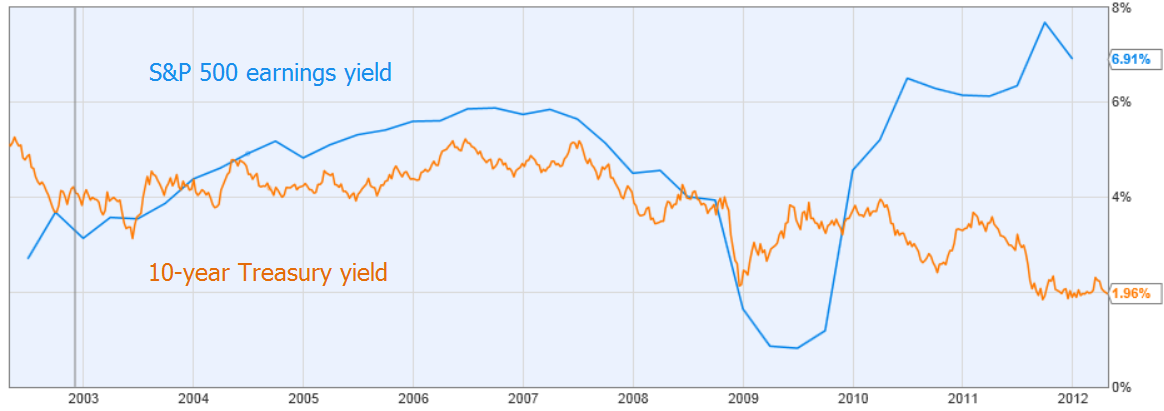

The Fed Model holds that the stock market is undervalued whenever the 10-year Treasury note is less than the stock market’s earnings yield. 1950 óta a legnagyobb a spread a S&P500 és a 10 éves amcsi államkötvények között! Pártatlanság címszó alatt érdemes megemlíteni, hogy 2007-ben is azt mutatta, hogy a részvénypiac olcsóbb a kötvénynél, de ilyen extrém esetekre érdemes lesz figyelni. A spread csökkenhet kamatemeléssel, az addig nem valószínű, amíg nem lesz legalább egy évig nominálisan 4-5%-os GDP növekedés. A S&P500 hozama viszont csökkenhet úgy, hogy a nyereség növekszik változatlan árazás mellett, amire jó esély van, hiszen eléggé le lettek szállítva a várakozások a legutolsó negyedévre.

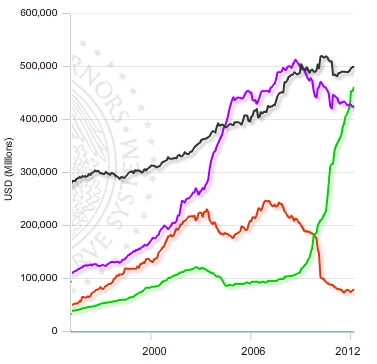

A fekete bankok fogyasztási hitelei, a lila pénzügyi vállalatok fogyasztási hitelei, a piros un. asset-backed security, (ABS, olyan portfolio, ahol hitel a fedezet, pl. MBS-nél jelzáloghitel a fedezet), a zöld vonal pedig a kormányzati fogyasztási hitelek, azaz diákhitel. Sok helyen lehet olvasni, hogy az ilyen mértékű növekedése fenntarthatatlan lesz.

A fekete bankok fogyasztási hitelei, a lila pénzügyi vállalatok fogyasztási hitelei, a piros un. asset-backed security, (ABS, olyan portfolio, ahol hitel a fedezet, pl. MBS-nél jelzáloghitel a fedezet), a zöld vonal pedig a kormányzati fogyasztási hitelek, azaz diákhitel. Sok helyen lehet olvasni, hogy az ilyen mértékű növekedése fenntarthatatlan lesz.

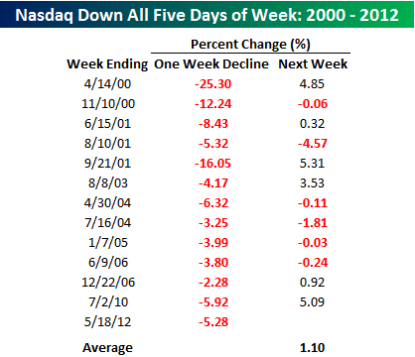

Nem sok változás, hajszálnyi tech felülteljesítés megjelent, kevesebbet esett mint az átlag.

Amcsi építőipar eközben nem lehet annyira rossz kondícióban, mert szinte egyetlen erőt mutató nyersanyagként a lumber (faanyag) éves csúcson van.

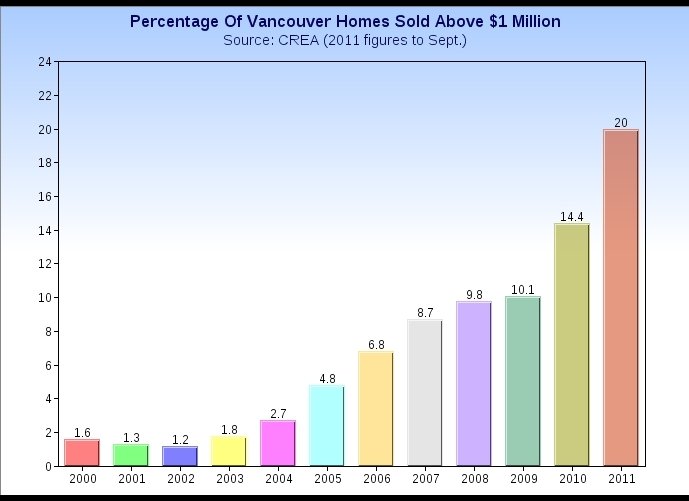

Más: azokban az országokban, akiket nem csapott meg annyira az ingatlanárak összeomlása, vagy ez már korábban lejátszódott (Németország, Kanada, Svájc), az olcsó pénz egy esetleges következő bubi létrejöttét segítheti elő. Pl.

Vancouverben már az elkelt lakások 20%-át legalább 1 millió dollárért adják el, ez az arány a válság kipattanása óta megduplázódott!!

Az usa részvények átlagos tartási ideje 22 másodperc!!

Részvénypiac: belső nap. Rossz hírek vannak, de ijedtség nincsen olyan kereskedéstechnikai értelemben, hogy minden nap próbálják megvenni a nap végét, másnap már emelkedésre számítva, az ijedtség az, amikor beadják, másnap további esésre számítva.

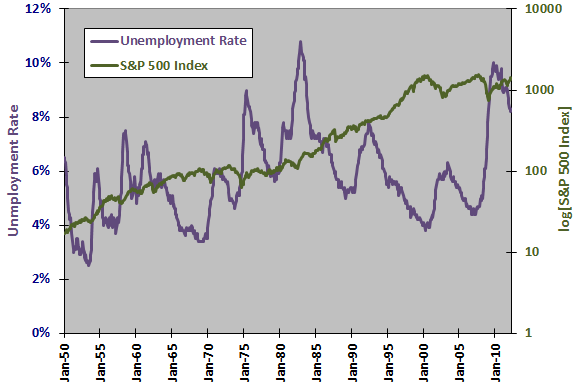

Szóval Obama a 30 alattiak körében kezdett kampányba, hogy a fiatalok köréből szerzett voksokkal erősítsen. Miért érdekes ez? Azért mert az olyan egészséges demográfiájú országokban, mint az USA, nem csak, vagy nem olyan mértékben az idősek és az inaktívak döntik el a szavazást, mint a romló demográfiájú országokban, tehát a jövőt a különböző generációk együttesen szabják meg, ami méltányos. Az elöregedő, fogyó társadalmakban az is probléma, hogy a választásokon az idősek és az inaktívak együttesen többségbe tudnak kerülni, az ő szavuk dönt, a fiatal és középkorú keresők, a jövő&jelen adófizetői, tehát akik finaszírozzák a boltot (ne felejtsük el, az állam semmit nem állít elő, csak költi az adófizetők által megtermelt lóvét - ehhez képest mekkora arca van) kisebbségben maradnak.

Here’s a curious fact about the French economy: The country has 2.4 times as many companies with 49 employees as with 50. What difference does one employee make? Plenty, according to the French labor code. Once a company has at least 50 employees inside France, management must create three worker councils, introduce profit sharing, and submit restructuring plans to the councils if the company decides to fire workers for economic reasons.

Ennek a megváltoztatása nem hiszem, hogy Hollande-vel egyszerű lesz.

A görögök EU-elhagyásának egy lehetséges módja:

1.) Nem tudják a szükséges megszorításokat végrehajtani.

2.) Ezért a hitelezők vissza fogják tartani a következő részleteket.

3.) Ezért a görögök nem tudják tovább finanszírozni magukat.

4.) A kormány próbálja megmenteni a görög bankokat.

5.) Kilépnek az eurózónából, és visszavezetik a drachmát. A lakosság könnyebben fogadja, majd egy kis körítéssel azt hiszik, hogy jól odamondtak a németeknek, és könnyebb lesz a kiigazításokat reálban végrehajtani egy kis inflációval, mint euróban nominálisan is visszavágni.

Az egész lefolyása azon múlik, hogy a nagy svájci, francia és német hitelezők hogyan fognak tudni kiszállni. Amint ez megtörtént, senkit sem fog érdekelni, hogy kilépnek a görögök.

Más: érdekes, hogy az arany ára nem mozdul az europarára.

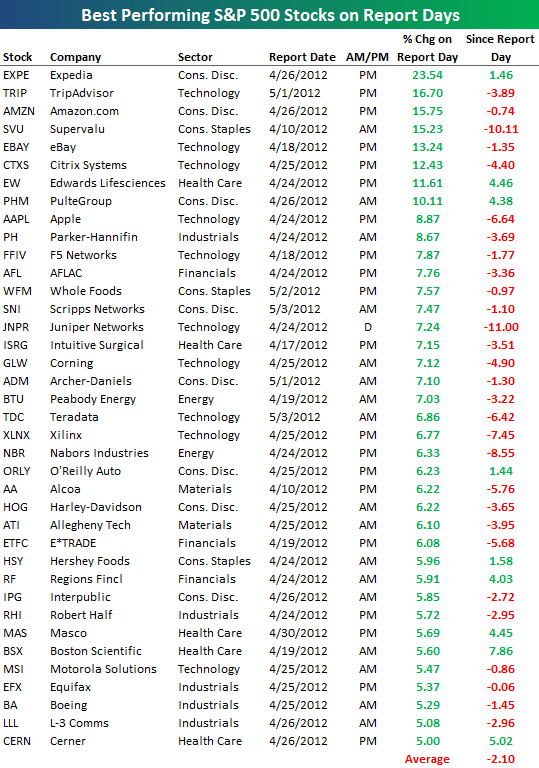

Itt egy kis összefoglaló. Érdemes azokat nézegetni, amik jól viselkedtek a jelentésre, és azóta a nagy parában is állják a sarat.

"Kilenc éve azt mondtam egy interjúban, hogy vészhelyzetben van a magyar gazdaság, és lassan mi leszünk a régió legszegényebb országa. Mára igazam lett, most már igazán vészhelyzet van. Vészhelyzetben pedig meg kell találni a kilábalási stratégiát" – mondta Demján.

Tisztán emlékszem az interjúra.

A magyar államadósság euróban (eurostat):

A magyar államadósság euróban (eurostat):

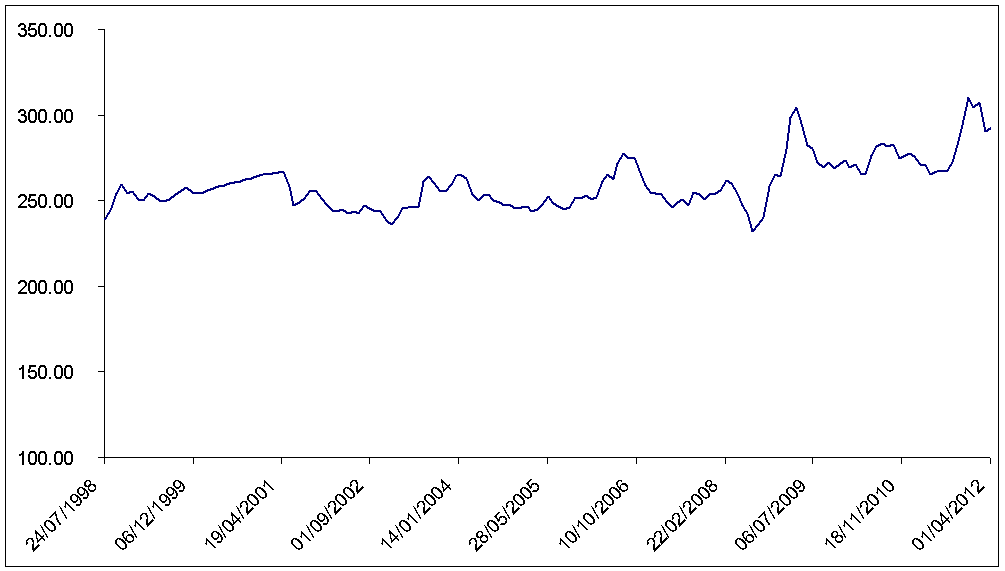

Az euró-forint árfolyam (MNB):

Az euró-forint árfolyam (MNB):

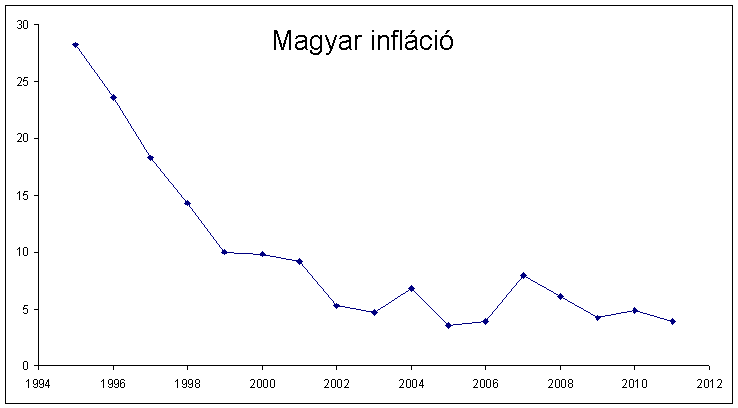

Magyar inflációd adat (MNB):

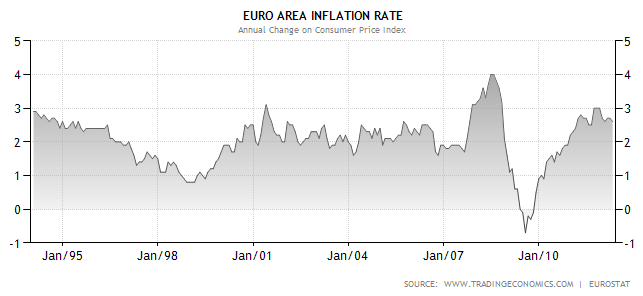

Eurózóna infláció (Eurostat):