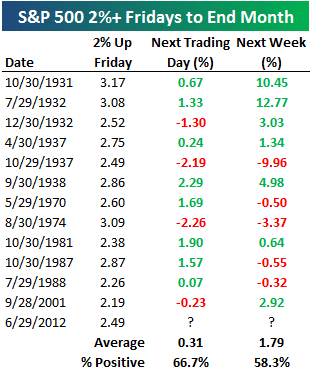

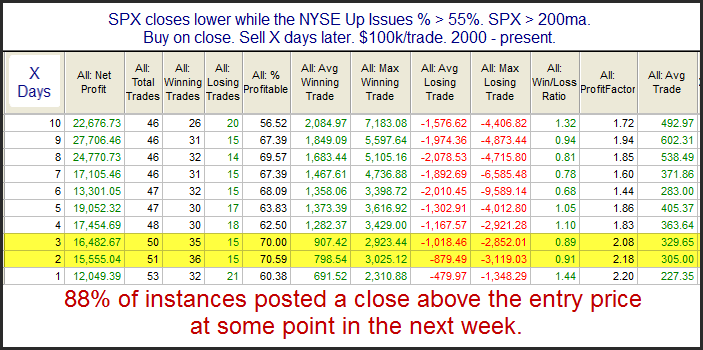

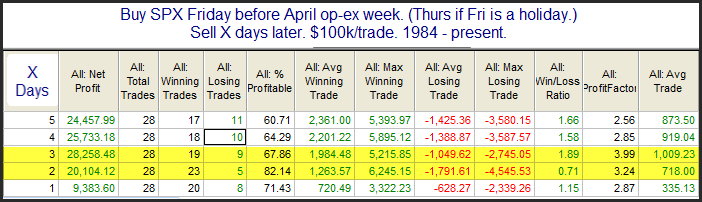

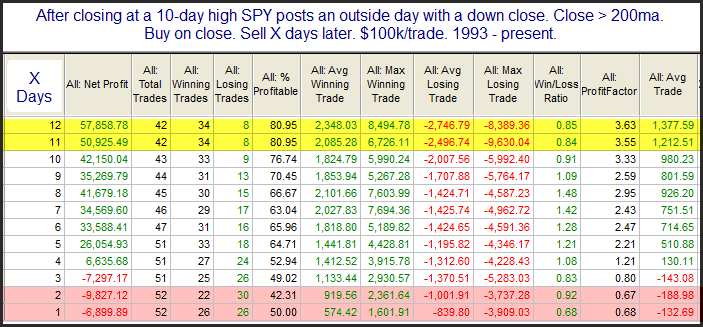

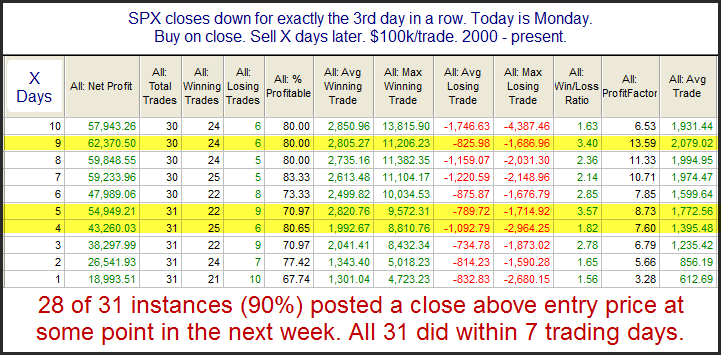

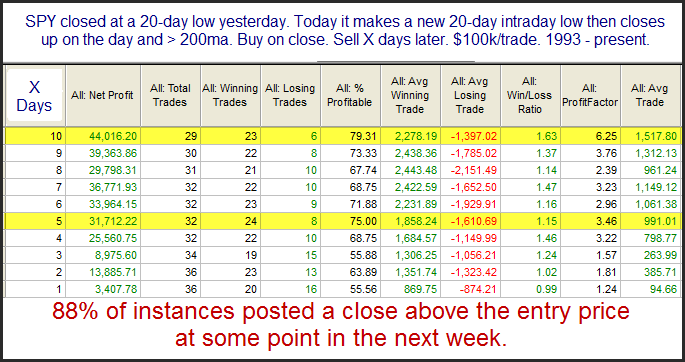

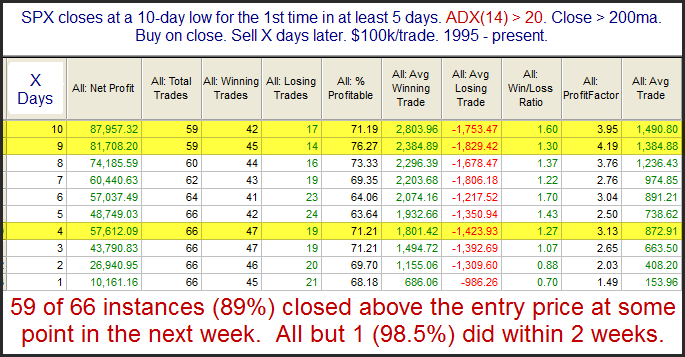

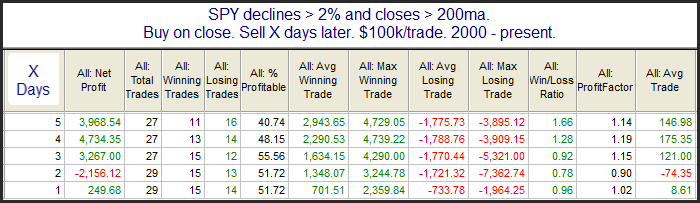

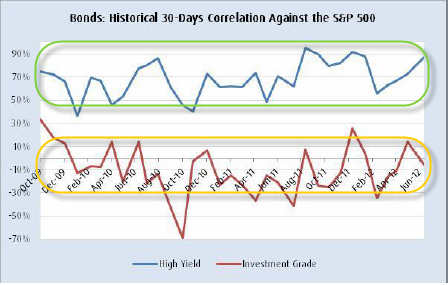

Nem sok példa volt arra, hogy pénteken 2%-nál többet megy az index. Lássuk:

Látható, hogy ez többnyire erőt jelent, a következő kereskedési napok 67%-ában további emelkedés jött, ellenben ha a következő napon visszaadta a 2%-os növekedést, akkor a héten tovább esett.

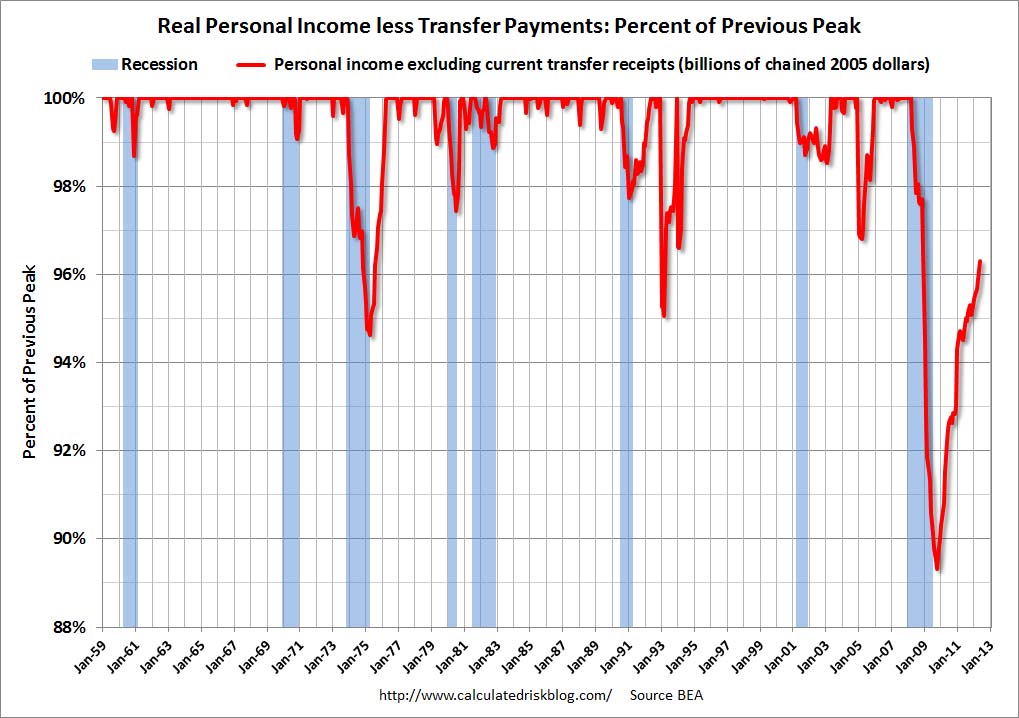

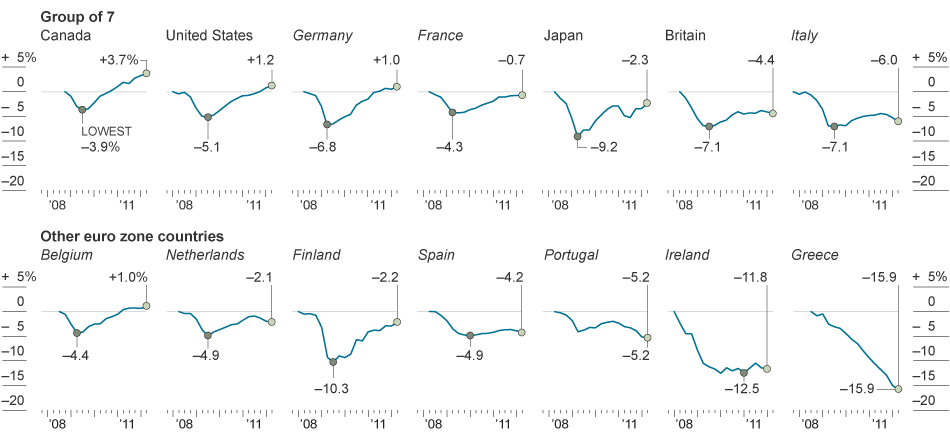

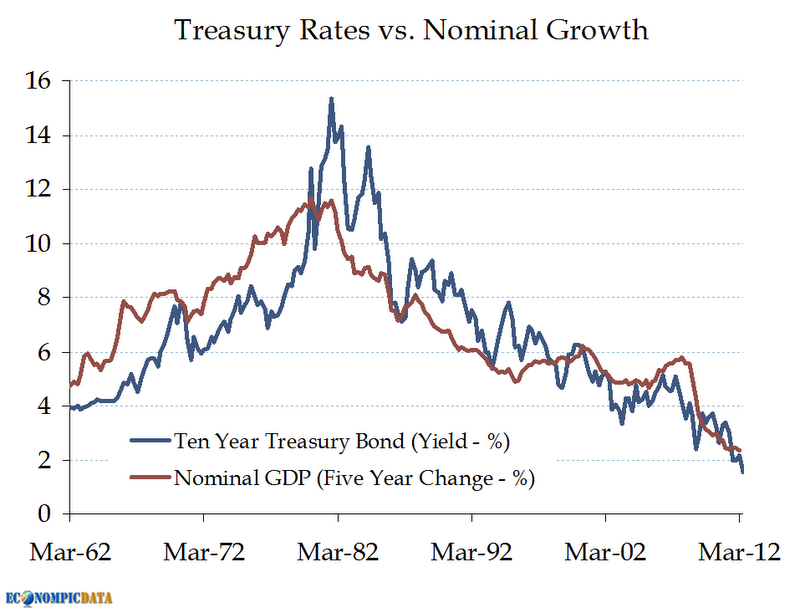

Érdekes, hogy ahogy megyünk előre az időben, egyre tovább tart, amíg a personal income eléri a recesszió előtti szintet. Az ötvenes évek végén a válság végére már megtette, a hetvenes években már majdnem annyi idő kellett a válság után, mint amíg a válság tartott, a 90-esben már több, a 2000-es visszaesés után a recesszió időtartamának a kétszeresére volt szükség, most nagyságrendileg a háromszorosára, és ha a trend folytatódik, akkor 2014 körülre ér véget, nagyjából akkor, amikor a Deutsche Bank elemzéséből várhatóan befelyeződik a deleveraging process.

-------

Merrill Lynch: “We nonetheless remain of the view that the catalyst for a decisive change in secular market leadership (or “Great Rotation”) awaits a “good” bear market in bonds caused by real estate, labor and banking markets ending the current Era of Deleveraging.”

Azt mondják, hogy a kötvényekre a medvepiac akkor fog megérkezni, ha befejeződik a deleveraging.

------

The study group also looked at the potential benefit to consumers of replacing oil consumption with gas — most likely via cars that run on compressed gas or LNG. It takes roughly 6,000 cubic feet of gas to get the energy equivalent of one barrel of oil. The authors assume an average natgas price of $5 per mcf (nearly double today’s price) and an average oil price of $100 per barrel (about $20 more than today). Thus, you need $30 worth of natgas to replace $100 of oil, a savings of $70 per barrel. Replacing just 1 million barrels per day of oil demand with natural gas would save $70 million a day, or nearly $26 billion a year.

Az olcsó gáz lenyomta a szén árát, a szénbányák 80-90% minuszban csücsülnek YTD, és úgy látszik, hogy az olaj árára is nyomással lesz, ami ellen támasz lehet az Irán ellen életbe lépett embargó.

-------

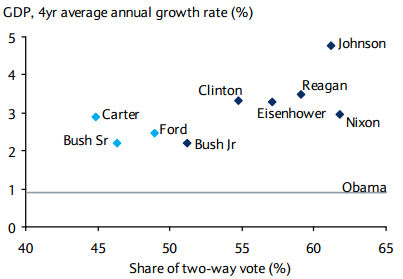

The state of the economy in the next few months will likely decide the next US president. History suggests that unemployment would need to keep trending down and sentiment would need to strengthen prior to the election.

Jó kis ábra, másodszori újraválasztási esélyek az előző 4 év átlagos éves GDP növekedéssel összevetve, nem meglepően pozitív korreláció látható. Larry Williams amúgy is egy bikapiac kezdetének jelölte meg a 2-essel végződő éveket, azonban ennél valószínűleg nyomósabb ok lesz, hogy ha Obama újra akarja választatni magát, akkor év végéig csökkenő trendben kell tartani a munkanélküliséget, és növekvő pályán a gazdaságot, ami fundamentálisan jó támaszt adhat a részvénypiacnak. Mostani kép szerint, ha az európai válságon sikerül a nyár végéig túljutni, akkor egy jó kis bika ősznek nézhetünk elébe.

-----

Spain, which just said that its economy will contract in Q2 even more than in Q1. Olvasgattam, hogy régebben hogyan oldották meg a hitelválságokat, és általában kétféle megoldás volt: 1.) a legerősebb ország állta a számlát, a második vh. után Amerika, vagy 2) Kanadában a 90-es években az állami kiadásokat vágták vissza és leértékelték a fizetőeszközüket. Az euró már sokat értékelődött le, de többnyire csak a legjobb állapotban lévő országok szintjére (Németország, Franciaország, Hollandia, a többieknek még nagyobb elértékelődés jönne jól). Az állami kiadások csökkentése még várat magára, illetve kérdés, hogy Kína (most ő állja a számla egy részét) mennyit tud átvállalni.

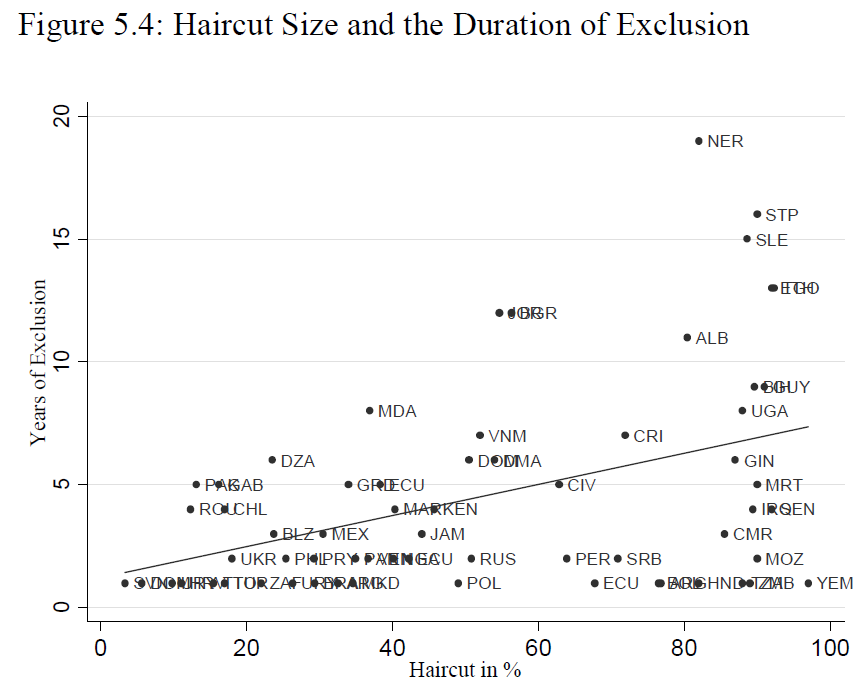

Találtam egy Phd dolgozatban ezt az ábrát, ami azt mutatja, hogy adott nagyságú nemfizetés esetén mennyi ideig nem finanszíroz újra a piac.

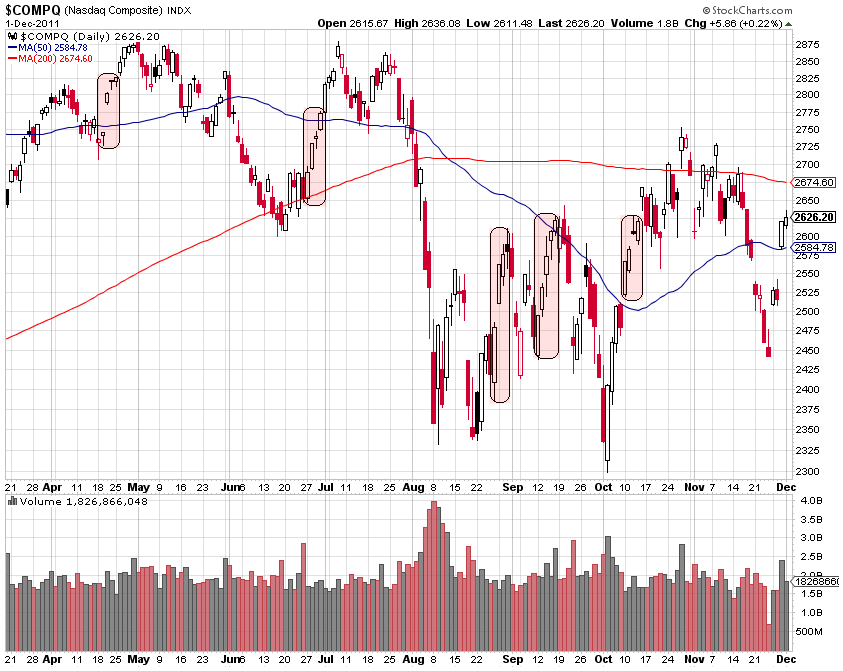

Középtávra egyszerűen várni kell, hogy szélesebb vezetőréteg bukkanjon fel, és megépüljenek a hosszú bázisok. Nem tíz-húsz, hanem több száz vezetőre van szükség a tartós emelkedéshez.

A részvény az utolsó napokban folyton rosszul nyit (para, kirázás), de jól zár, ami gyakran az intézményi vételt jellemző mozgás, hiszen az első óra az amatőrök, az utolsó óra az intézmények ideje.

Egy harmadik, igen ritka, de nagyon érdekes minta a rally kezdetére a nagy réssel való felugrás. Főleg akkor kap jó momentumot egy ilyen réstől a részvény, ha előtte volt lefelé kitörés.

A tetőhöz visszarallyzó részvények pláne nem lehetnek egy tartós emelkedés vezetői. Egyelőre inkább csak rövidtávú, vagy napon belüli kereskedési lehetőségeket kínál a piac a vételi oldalon, a középtávú játékos kezét megköti a vérbő follow through és a széles vezető szektorok hiánya.

Az elmúlt két hasonló pánikot és a következő felpattanást (2001 áprilisa, 2001 ősze) tanulmányozva látszik, hogy először mindig a legstabilabb(nak gondolt) blue chipeket merik venni az intézmények, tehát nem meglepő, hogy nem tech-hel kezdik a vételt.

Valahol olvastam, hogy igen jó spekuláns az, aki egy trendszerű mozgás egyharmadát meg tudja fogni.

Természetesen vannak olyan korai tünetek, melyek már a follow through és a vezetők felbukkanása előtt jelzik hogy időben közeleg egy eső szakasz vége. Melyek ezek? Az egyik legfontosabb az esés begyorsulásával párhuzamban megnövekvő forgalom. A forgalom drasztikus megnövekedése azt jelzi, hogy a vételi pozíciókat tartók már nem bírják cérnával, mindent dobálnak kifelé, tehát hamarosan megfogyatkozhatnak az eladók.

Mit jelent a három-négy disztribúciós nap? Két dolgot. Egyrészt innentől dupla szigorúsággal kell elbírálni a felfelé kitöréseket, másrészt ez a szignál már megengedi a minden esetben veszteséglimitáló stop losszal védett középtávú eladási pozíciók felvételét a leggyengébb szektorok hosszabb bázisból lefelé kitörő papírjaiban - ha vannak ilyenek.

A follow through megengedi a stop losszal védett, szelektív vételt a jó fundamentumú, hosszabb bázisból nagy forgalom mellett felfelé kitörő, egyértelműen emelkedő trendben lévő részvényeken. Addig érvényes ez a megengedő jelzés, amíg az indexek nem esnek új mélypontokra és/vagy nem látni rajtuk három-négy disztribúciót, azaz növekvő forgalmú esést.

Csak egy példa: a Nasdaq-részvények 15%-a az abszolút bóvli szintet jelentő 1 dolláros érték alatt van.

A részvénypiac múltja valóságos aranybánya, ha az ember megtalálja az utat az érccel teli telérekhez. A Nasdaq összeomlása méretében az 1973-74-es medvepiachoz fogható, amikor az indexek 50-60, egyes részvények pedig akár 80-90 százalékot veszítettek értékükből. A fundamentális helyzet ugyan más volt, hiszen mind az infláció, mind a kamatok kétszámjegyűek voltak, a helyzet pszichológiája viszont sok hasonlóságot mutatott a mostanival.

A medvepiac előtti eufóriában kialakult a nagy kapitalizációjú, "növekvő" részvényeknek egy olyan csoportja, melyet közkeletűen Törhetetlen Ötvennek neveztek. 1973-ra az alapkezelők között elterjedt a meggyőződés, hogy ezek az igen magas P/E értékű részvények ellenállnak minden kedvezőtlen külső körülménynek, és tűzön-vizen át venni, tartani KELL őket. Emlékszünk a tech-boom végső szakaszának elemzői szlogenjére? "Az Új Gazdaságot nem sújtja a kamatemelés." Aztán jött a kijózanodás, és a nagy felülsúlyozásból a Nasdaq összeomlásához hasonló esés következett, amely két éven át tartott. Az igazi dráma azonban csak ezután kezdődött. A Törhetetlen Ötvenek kifenekeltek 1974 végén, tehát nem estek tovább, (halleluja, megvolt az alja) azonban nem jött a várt tartós emelkedés. Vegyük a McDonalds esetét. A részvénypiaci eufória tetején a P/E értéke elérte a 75-öt. Aztán a két éves zuhanásból talpra állt, de kerek 10 esztendőnek kellett eltelnie, hogy új rekordra tudjon emelkedni - 10 alatti P/E érték mellett. 10 év pedig rettentő nagy idő egy bizonytalan pozícióban csücsülve - egyetlen hiba a gyorsjelentésben, egyetlen odakozmált húspogácsa, és büntet a piac. És a társaságnak 10 év alatt egyetlen (!) rossz negyedéve sem volt, rendre hozta a remek számokat, tartósan igen magas, 25 százalék körüli növekedéssel. Ez lehetett a részvényes számára az igazi dráma, és nem a 73-74-es zuhanás: egymás után jönnek a kiváló eredmények, a részvény pedig képtelen kitörni a pangásból. A 80-as évek elejére ez az általános pangás teljes apátiához, és a részvényektől való totális elforduláshoz vezetett: ebből a pszichológiai alapállásból tudott elindulni a 80-as, 90-es évek nagy amerikai bikapiaca, kiinduláskor 8-as átlagos P/E érték mellett. (Az aktuális helyzet pszichológiája ebben merőben más: az amerikai elemzők/tanácsadók körében végzett felmérés szerint a bikák, tehát az optimisták aránya sokéves rekordon van, és az ajánlott részvénysúly is rekordokat dönget - sok bikával nehezen emelkedik a piac.) Egyébként végül meglett az eredménye a McDonalds 10 éven át töretlenül kiváló számainak: a bikapiacon meghússzorozta az értékét ebből a 10 éves bázisból/pangásból kitörve. Igazán okosan az cselekedett, aki kivárta a pangás végét, és a bikapiac elején, első abszolút rekordon vásárolt be.

Egyedi részvényeknél azok a kisebb, nem túlbirtokolt, jó fundamentumú részvények kecsegtetnek a legnagyobb profittal, melyek egy follow through után AZONNAL kitörnek felfelé, tehát nem a piac után kullognak, hanem utánuk kullog a piac: ezek a nagy relatív erejű vezetők.

Középtávra részvényt venni egy emelkedô piacon kell. Mégha unalmas is, nem lehet eleget zsolozsmázni, hogy az indexnek elôször növekvô forgalom mellett emelkedô pályára kell állnia, és aztán lehet venni a bázisból kitörô részvényeket - ha vannak.

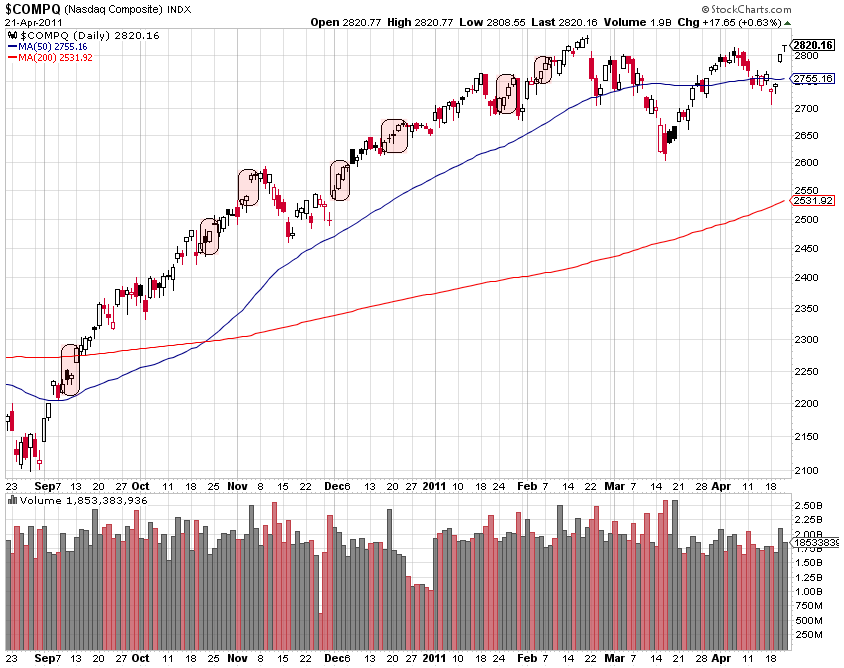

Egy dolog elgondolkodtató: a jobban mozgó nagy részvények mögötti szakadék. Induló bikák jellemzője, hogy először felszívják magukat a nagyok, és amikor az első pihenőre megállnak, mutatkozik valamiféle vételi érdeklődés a középpapírok iránt.

Londoni pénzügyi elemzők pénteki értékelése szerint nem lenne jó megoldás a közös euróövezeti kötvény bevezetése, mert megszűnne az európeriféria országaira nehezedő "egészséges nyomás", amelynek célja azok gazdaságának megreformálása.

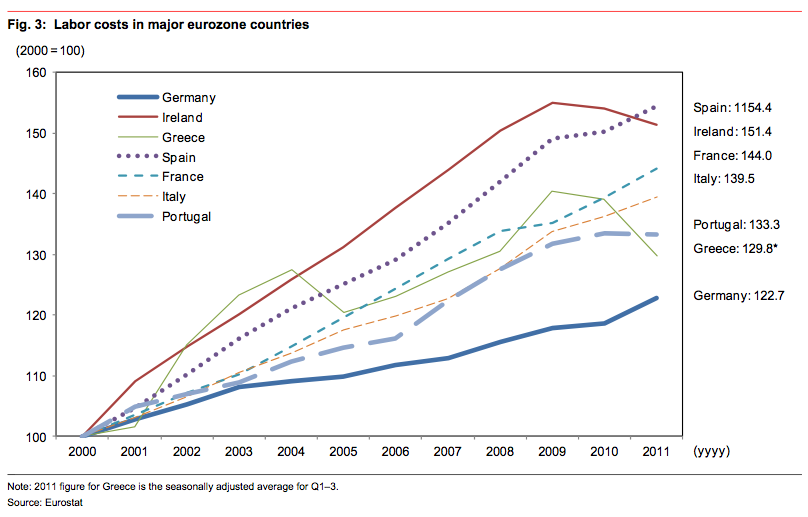

A Commerzbank - az egyik legnagyobb európai pénzügyi szolgáltató - elemzői közölték: nem tartják sokra az euróövezeti kötvény ötletét. A ház szerint a közös valutauniós szuverén adósságkibocsátással kapcsolatos aggályok jogosságát máris jelzi Olaszország példája. Mario Monti olasz kormányfő "példaszerű" nyugdíjreformot fogadtatott el. Miután azonban az eurójegybank (EKB) hosszú távú refinanszírozási művelete enyhítette az olasz piacokat terhelő nyomást, az olasz kormány nem állt elő semmiféle munkapiaci reformtervvel. Pedig erre is szükség lenne, mivel az olasz bérek várhatóan a következő években is gyorsabban emelkednek a termelékenység javulási üteménél, további versenyképességi lemaradást okozva az olasz gazdaságban.

-----------

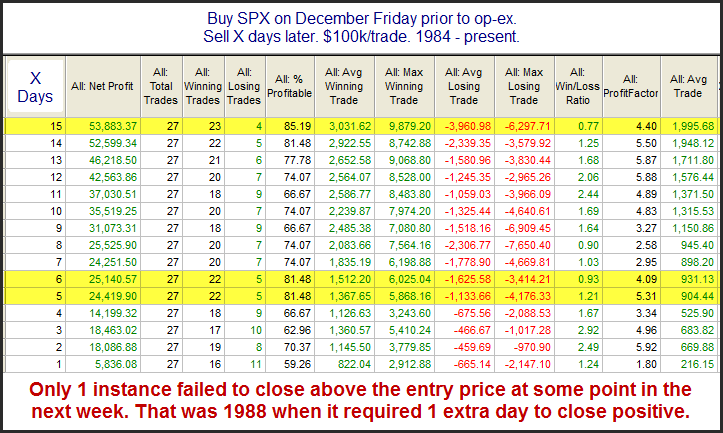

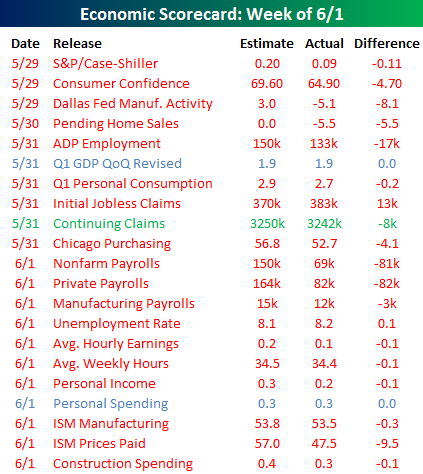

A pénteki felhúzást nézegetve érdekes dolgot lehet észrevenni. Ha mondjuk a stratégiánkban a nyitásban történő vétel szerepel, akkor látható, hogy amikor a nyitó egyben a napi minimum, a backtesztben érdemes némi slippage-t hozzáadni.

Pénteken az SPX-et meg tudtuk volna venni backtestben nyitásban az előző napi záróhoz közel.

A NASDAQ-on már látszik, hogy mennyire téves eredményt hozhat ilyen esetben a backtest.

------

Találtam ezt a diagrammot, ami szépen mutatja, hogy a már az ezredforduló előtt is, de azóta még inkább a pre-marketben történik meg az emelkedés nagyobb része, az esés viszont normál időben jön. Long only day trading nem valami profitábilis az utóbbi időben, legalábbis indexben.

Azok a 90-es évek...

------

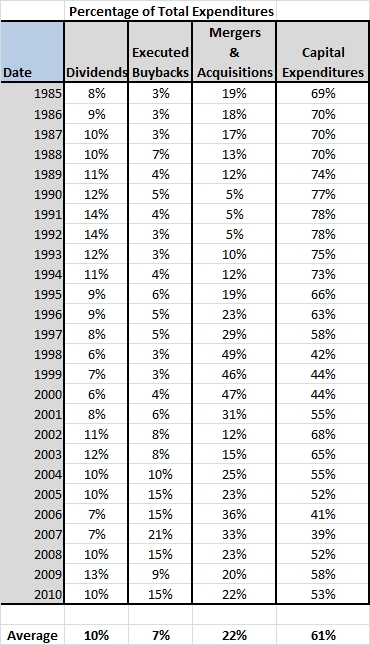

Jól látszik, hogy amikor már nem tudnak a cégek mit kezdeni a pénzzel, és felvásárlásokat csinálnak belőle, jó előjele egy közelgő válságnak. 2000 előtt a kiadások közel 50%-át tették ki a felvásárlások, 2006-ban 36% volt.

------

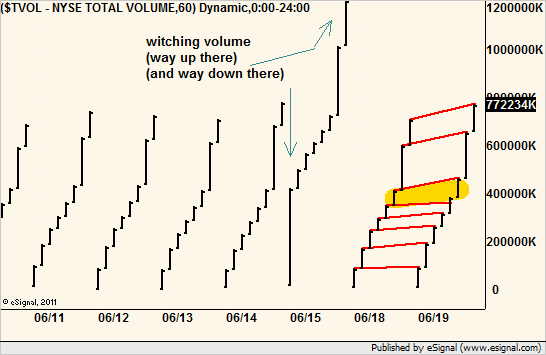

Érdekes kis chart, óránkénti forgalom. Látszik, hogy többnyire az első és utolsó két órában nagy a forgalom, közben leül.

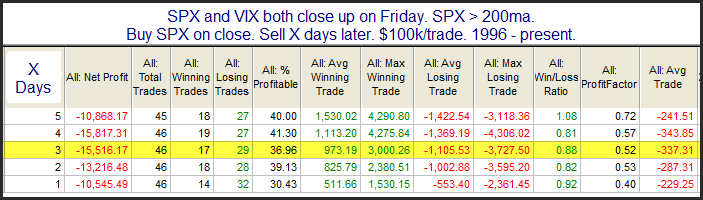

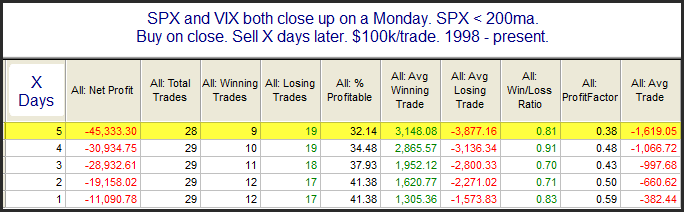

The study below looks at instances of SPX and VIX both closing positive on a Friday. The VIX has a tendency to move opposite the SPX, so when they move in the same direction, it can often suggest an edge over the next few days. Due to calendar effects the VIX has a natural tendency to sink on Friday afternoons as we approach the weekend. So seeing the SPX and VIX both rise is less common on Fridays than any other day of the week. This is why I use Friday as a filter in the below test.I also included a long-term trend filter. And even in an uptrend the numbers here suggest a short-term downside edge.

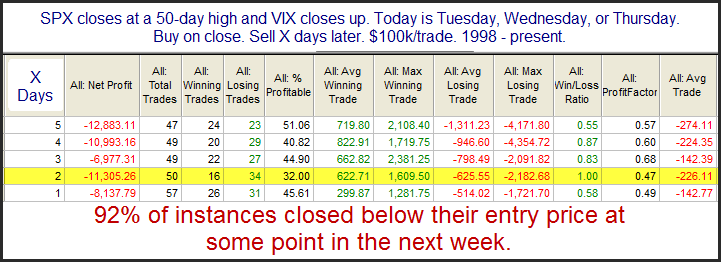

This particular study looks at large mid-week rises in the VIX during times the SPX is closing at a 50-day high. The VIX has a natural tendency to fall on Fridays and rise on Mondays. Because of this I typically separate out those days from the rest of the week when conducting VIX-based studies. Implications of the rising VIX and 50-day SPX high appear to be moderately bearish over the next few days, suggesting a pullback.

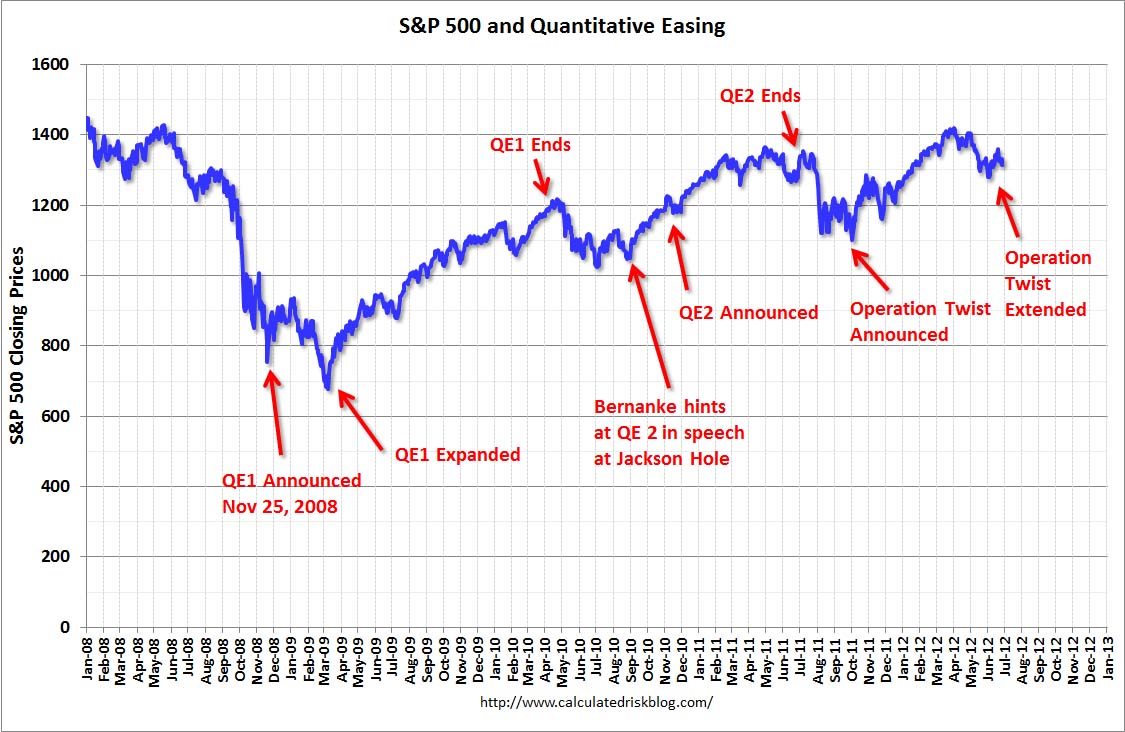

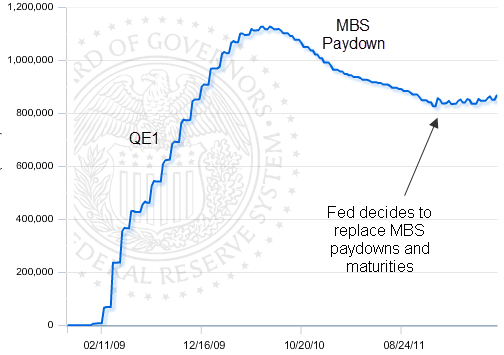

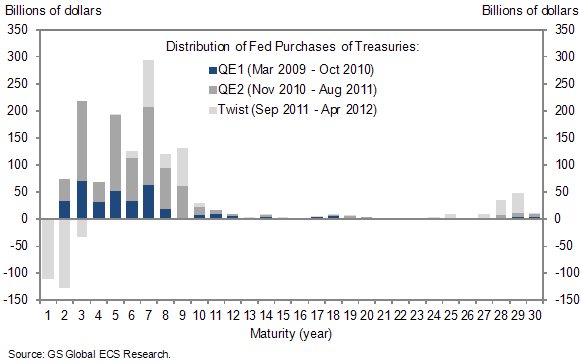

Timeline of QE (and Twist operations):

• November 25, 2008: Press Release: $100 Billion GSE direct obligations, $500 billion in MBS

• December 16, 2008 FOMC Statement: Evaluating benefits of purchasing longer-term Treasury Securities

• January 28, 2009: FOMC Statement: FOMC Stands Ready to expand program.

• March 18, 2009: FOMC Statement: Expand MBS program to $1.25 trillion, buy up to $300 billion of longer-term Treasury securities

• March 31, 2010: QE1 purchases were completed at the end of Q1 2010.

• August 27, 2010: Fed Chairman Ben Bernanke hints at QE2: Analysis: Bernanke paves the way for QE2

• November 3, 2010: FOMC Statement: $600 Billion QE2 announced.

• June 30, 2011: QE2 purchases were completed at the end of Q2 2011.

• September 21, 2011: "Operation Twist" announced. "The Committee intends to purchase, by the end of June 2012, $400 billion of Treasury securities with remaining maturities of 6 years to 30 years and to sell an equal amount of Treasury securities with remaining maturities of 3 years or less."

• June 20, 2012: "Operation Twist" extended. "The Committee also decided to continue through the end of the year its program to extend the average maturity of its holdings of securities."

-----

Commerce Department revises its number quarterly and clearly says that these are preliminary – not definitive – numbers. It turns out the NAR hasn’t double checked its math in five years.

Na ennyit a fundáról.

-In the 2000s, they overstated Existing Home Sales by 14%;

-Their Housing Affordability Index is worthless;

-They make absurd marketing claims (i.e., its always a good time to Buy or Sell a house).

-----

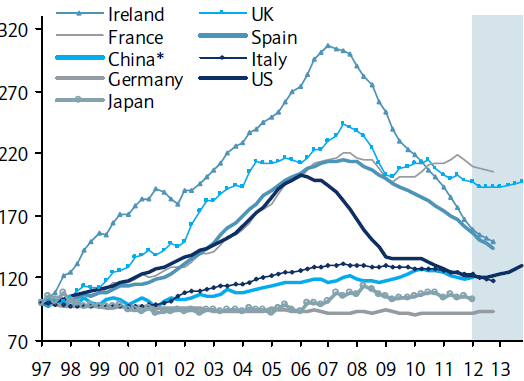

Real (inflation adjusted) house prices (Source: Barclays Capital; gray area is forecast; Q1 1997 = 100)

Ez a chart azért elég jól mutatja a részvénypiac előnyét az ingatlanpiaccal szemben. A legnagyobb növekedés az íreknél volt, 97-07 között átlagosan 15% éves reál értékváltozás (USA csak 10%). 10% éves hozamot az USA részvénypiacon jó portfólióval 50 évig is lehet csinálni.

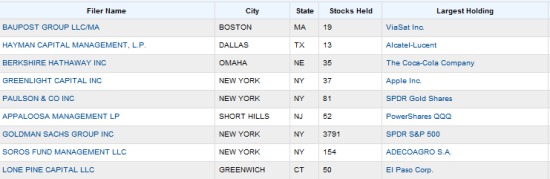

John Paulson, a Paulson & Co. alapítója még 2007-2008-ban szerzett hírnevet az általa futtatott hedge fundoknak, amikor hatalmas nyereségeket tudott produkálni az amerikai jelzálogpiac összeomlására fogadva. 2007-ben egyik alapja közel 600 százalékos hozamot produkált, alapkezelőjének zászlóshajója, az Advantage Plus Fund pedig 163 százalékos vagyonnövekményt volt képes produkálni. Tavaly azonban csúnya veszteségekbe szaladt bele az általa kezelt alapokkal, s a cége által kezelt vagyon nagysága így a korábbi 38 milliárd dollárról a veszteségek és a visszahívások hatására 22 milliárd dollárra zsugorodott. A legérzékenyebb veszteségek az Advantage Plus alapot érték, a portfólió 50 százalékos veszteséget volt kénytelen elkönyvelni tavaly.

2012 felénél járva az Advantage Plus alap veszteségei a 10 százalékot közelítik, s a részvényekbe is fektető alap rossz pozicionáltságára mi sem ékesebb bizonyíték, hogy totálisan lemaradt az amerikai tőzsdén az év első hónapjaiban kibontakozott rallyról. Egy másik alapja is nagy veszteségeket volt kénytelen elkönyvelni, a főként aranyba és aranybánya részvényekbe fektető alapot - amely Paulson egyik kedvenc befektetési terméke - alaposan megtépázta a nemesfém árfolyamának és az azt bányászó cégek részvényeinek esése.

A Reuters szerint legalább az egyik nagy befektetési bank, a Morgan Stanley figyelőlistára tette az általa kezelt alapokat második negyedév elején. Azt tanácsolják ügyfeleiknek, hogy új pénzeket már ne tegyenek az általuk kezelt hedge fundokba.

-----

Az Amerikában regisztrált gépjárművek átlagos életkora rekordszintre ugrott az idei első negyedév során, mely így az Experian Automotive adatai szerint 11 év - írja a CNBC. Nyílvánvalóan az átlagéletkor csökkenés előtt áll.

A BMW, az Audi és a Mercedes-Benz hagyományosan több hétre leáll a gyártással nyáron, hogy a dolgozók el tudjanak menni szabadságra, illetve elvégezhessék a szükséges karbantartási munkákat. Ezen a nyáron azonban igyekszenek minél rövidebbre fogni a szünetet. Az Audinál például csak a műszakok számát csökkentik, a Mercedesnél pedig négyezer idénymunkást terveznek felvenni.

------

A korábban bejelentett 2 milliárd dollár helyett akár 9 milliárd dollárra is rúghat a JP Morgan kereskedési vesztesége a derivatív termékeken - tudta meg a New York Times. A JP Morgan árfolyama 3,5%-os mínusznál tart a nyitás előtti kereskedésben.

-----

At Research In Motion Ltd., however, that was complicated. The BlackBerry maker had two chief executives. Moreover, their offices were about a 10-minute drive apart. Meetings with both of them present were rare, say former RIM executives and people who dealt with the company.

Elképesztő dolgok vannak.

------

Már be van árazva a világgazdasági lassulás.

------

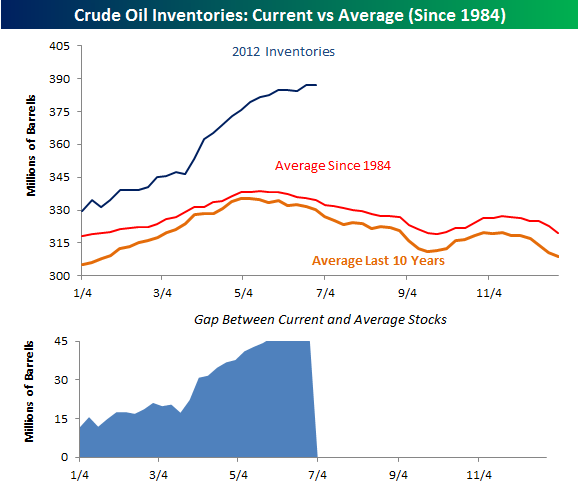

Olajkészlet alakulása az év ezen időszakában.

----------

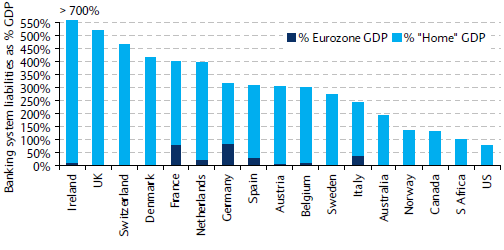

Banks and other financial intermediaries will be required to hold more capital per unit of assets, that is, to deleverage.There are two ways to raise a capital-asset ratio: add capital or subtract assets. Raising capital has the potentially undesirable feature of diluting existing shareholders. So banks will seek to accomplish at least some of their deleveraging by shedding assets.

Right after the financial crisis, the Fed initiated the first round of balance sheet expansion (QE1) which involved MBS. The Fed at the time was buying massive amounts of these securities, effectively consuming the bulk of agency new issue and then some. QE2 did not involve MBS and neither did the Operation Twist. Unlike treasuries however, MBS tend to prepay when mortgage holders refinance. It means that the principal of these bonds naturally declines, particularly as rates drop and refinancing gains momentum. That was the reason for the decline in balances after the peak in 2010. Late last year, the Fed decided to start replacing the portion of MBS that pays down or matures. It was the fall of 2011 and things looked shaky in Europe. The Fed wanted to send a signal that it is ready to take action, and stabilizing the MBS holdings was one of them. That's when the balances stopped declining.

-----

Stockton, California is filing for the largest bankruptcy of any U.S. city in history due to the decline in the once hot housing market and an intake of debt during its boom years.

The city has cut more than $90 million in spending over the past few years, specifically in its police department. The city has cut over one quarter of its police jobs, which has led to a "surge in murders," and has created an "emboldened criminal element" in the city. According to police spokesman Joe Silva, the city has had 87 murders since the start of 2011, 29 of which have already occurred this year. In contrast, there were 35 murders in 2009 and 48 in 2010. With six months left in the year, there have already been more murders in the city since the start of 2011 than the two-year stretch of 2009-2010.

------

We also know that Ben is the maestro when it comes to non-traditional monetary policy. If Romney wins, he has already stated that Ben is out. By itself that might have interesting implications for the market. The larger overhang comes from the automatic expiration of many stimulative policies in early 2013 which have been estimated to be a 4-5% negative GDP drag if they all expire.

------

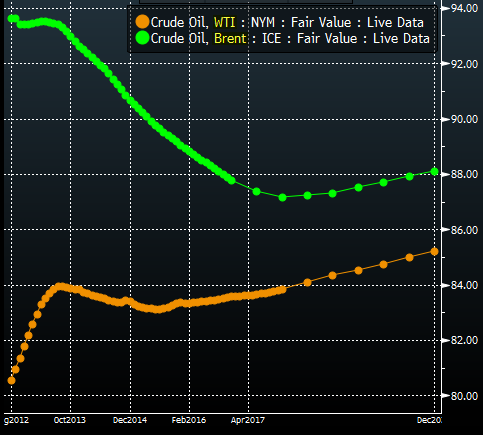

Brent is in backwardation, while WTI is in contango. Backwardation generally means tighter supply (more demand for the spot product) - a bullish indicator, while contango tends to indicate the opposite. It says that the crude market in the US (particularly in Cushing, OK) is well supplied, which is not the case with Brent (at least not nearly as much). It means that in spite of the reversed Seaway pipeline that is delivering US crude to the Gulf Coast (to the large US refineries), there is still not enough pipeline capacity to accommodate this increased production, putting downward pressure on WTI.

-----

The current 20-day HV is 144, while the current IV is only 98. In other words, the markets expect the VIX to be considerably less volatile in the month ahead than it has been over the course of the last month.

------

Piac: ha a bolyongáson kívűl valami pozitívumot találni akarunk, talán az lehetne, hogy az elmúlt 2 hétben a 3 legnagyobb forgalmú nap mindegyike emelkedő volt.

ZeroHedge-ről:

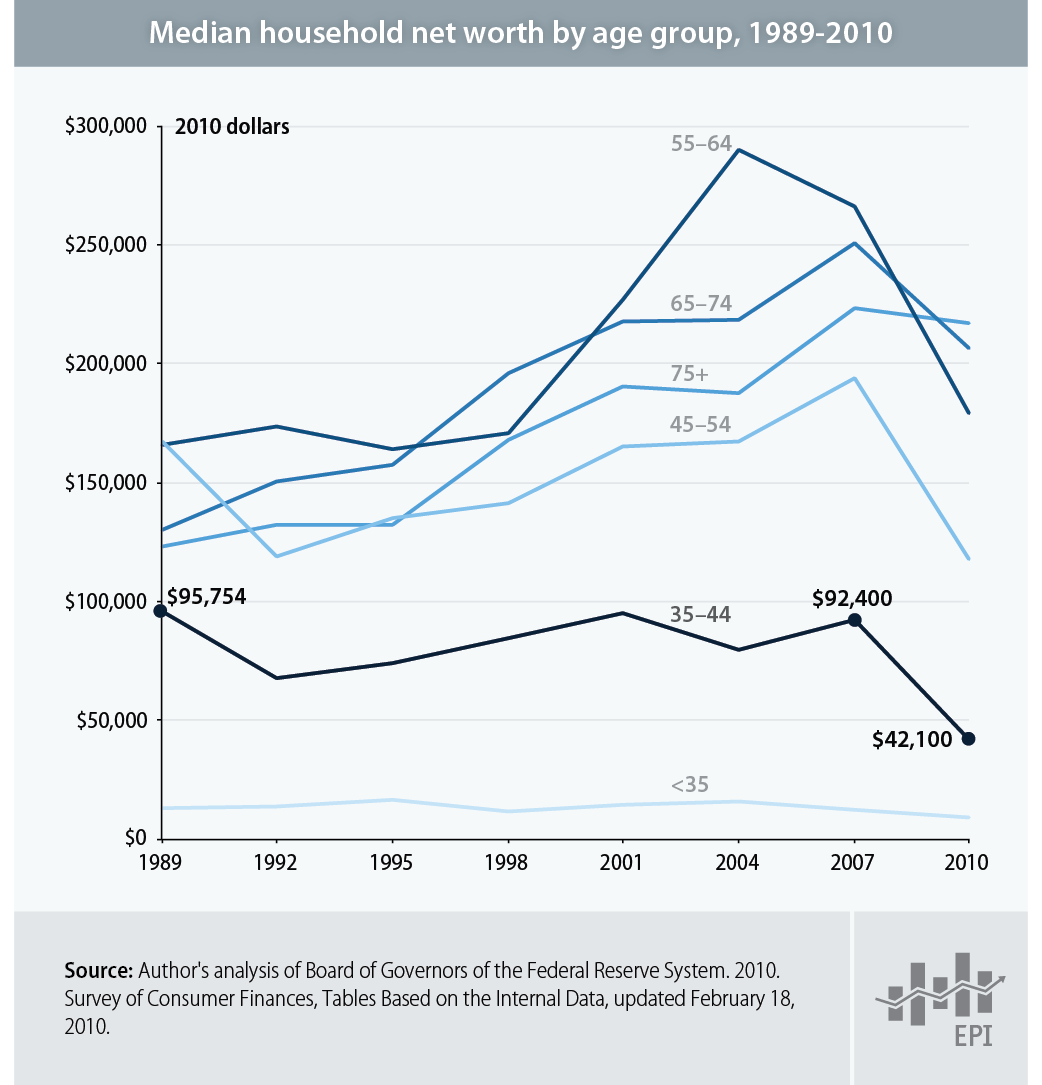

The data from the Fed report confirms Romney’s assertion. The poorest 20% were the only household segment that saw an increase in their real median income between 2007 and 2010, while the richest 10% saw only a modest 5% decrease in their $200,000 plus, annual incomes. Meanwhile the middle class households experienced a brutal 8% to 9% decline in real income. Transfer payments (unemployment, welfare, food stamps, SSDI) increased from 8.6% of their income in 2007 to 11.1% in 2010. Government transfer payments rose from $1.7 trillion in 2007 to $2.3 trillion today, a 35% increase in five years. I’m sure the bottom 20% are living high on the hog raking in that $13,400 per year. Think about these facts for just a moment. There are 23 million households in this country with a median annual household income of $13,400. That means half make less than that. There are 58 million households that have a median household income of $45,800, with half making less than that.

Manufacturing dominates the S&P, but services dominate US GDP

Services make up more than 80% of US private sector jobs and 60% of US GDP. The slow recovery in services has been the main reason behind lackluster US GDP growth. But S&P 500 profits have rebounded quickly and strongly owing to their bigger exposure to commodities, capex and exports. Although not big enough to make for strong overall US GDP or employment by itself, we expect manufacturing to remain a bright spot within US GDP and should be of great benefit to non-financial S&P EPS. Experts point to the great manufacturing renaissance that is coming for the U.S. economy, thanks to rising manufacturing and labor costs abroad.

Munkaerőköltség. Sokat nem kell hozzáfűzni.

-------

Csak a szokásos: a fiatalok (<35) anyagi helyzete nem javult a bubi alatt sem.

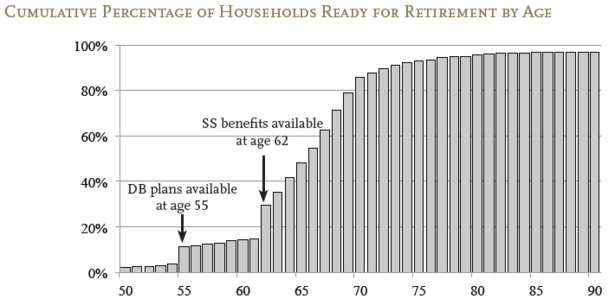

Érdekes, hogy a most nyugdíjba készülők olyan szempontból szerencsések voltak, hogy 1980-2000 között kifogták az eddigi leghosszabb bika piacot, mégis 50%-uknak 65 éves korára nincs elegendő megtakarítása a nyugdíjba vonuláshoz.

Kína: nem tudom kit ért váratlanul, hogy hamisítják a közzétett gazdasági adatokat. Nagy gond van Kínában, ez minden szektorban látszik, a nyersanyagoktól a lakásépítésekig. Valószínűleg tényleg úgy lesz, hogy a válság Amerikából indul, majd Európába terjed át, onnan Kínába és végül Japánban ér véget. Kíváncsi leszek, mi lesz az a szint, amikor azt mondják, hogy a Japán államadósság fenntarthatatlan. A demográfiájukat is tekintve már régen az.

Ez a hónap nagy valószínűséggel az első olyan június lesz az utóbbi két évtizedben, amikor Európában nem regisztrálnak 100 millió dollár feletti elsődleges részvénykibocsátást (IPO) - számolt be a CNBC a Dealogic adataira hivatkozva.

http://www.portfolio.hu/vallalatok/megijedtek_a_vallalatok_europaban_senki_sem_akar_tozsdere_menni.169119.html

Nagyon pozitív hír az európai részvénypiacra, azt jelenti, hogy elapadt a bennfentes eladás, túl olcsónak tartják a részvényeiket ahhoz, hogy ingyé' a jónép nyakába sózzák.

--------

Az európai újautó-piac 2008 óta minden egyes évben zsugorodott és jó úton haladunk afelé, hogy idén további hét százalékkal essen össze. Az autógyártók értékesítése összesen ötödével zuhant 2007-hez képest, ami sokuknak súlyos veszteségeket okozott és olyan helyzetet teremtett, hogy számos üzemüknek nem tudnak elég munkát adni.

A legnagyobb európai autógyártók kezében lévő lévő 98 autó-összeszerelő üzemből 30-ban 70 százalék alatt van a kapacitáskihasználtság. Ezen a szinten jellemzően már veszteséges a termelés - állítja az AlixPartners. Az európai gazdaság gyenge kilátásai miatt immáron elkerülhetetlenek az olyan fájdalmas leépítések, üzembezárások, amelyeken az amerikai autóipar keresztülment a pénzügyi válság idején - mondja Hoffecker.

Magos Déva vára akció: belső napból igen nagy eső nap, második legnagyobb 2012-ben, lefordulás az 50 naposokról, nyersanyag gyengeség (ami funda problémákat is jelezhet, erős növekedés híján gyenge a kereslet rájuk) átragadt a részvényekre. Ha igazán erős lenne a piac, nem szakadt volna így be, hanem fent maradt volna, de nehéz megítélni, van-e napon túl jelentősége a tegnapi napnak, tehát hogy lezárta-e ezt a június elején indult felfelé szakaszt, vagy azon belül egy eső nap. Az biztos, hogy a június eleji mélypontok óta eltelt egy csomó idő, és nem volt valódi felfelé follow through.

-------------

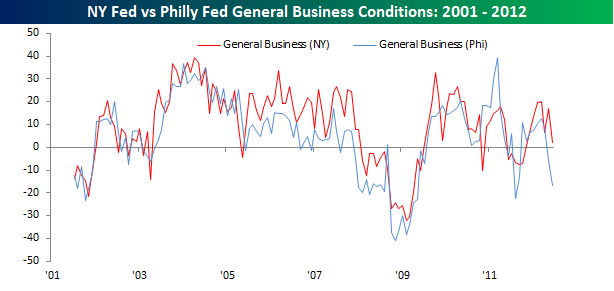

2008 januárja óta nem volt olyan, hogy a NY Fed report pozitív volt, és a Philly Fed negatív.

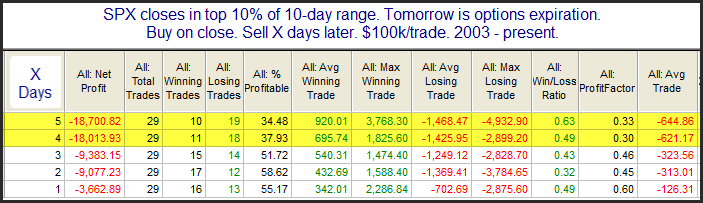

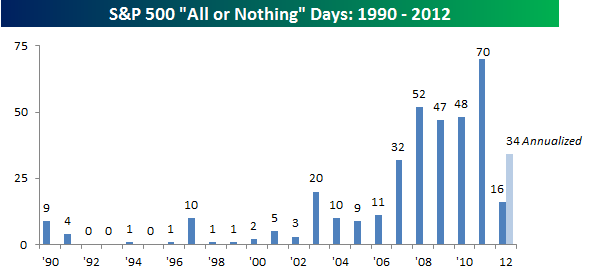

There is still more than a week left to go in June, but after today's decline the S&P 500 has already seen its fourth all-or-nothing day of the month. We consider all or nothing days in the market to be days where the net daily A/D reading in the S&P 500 exceeds plus or minus 400.

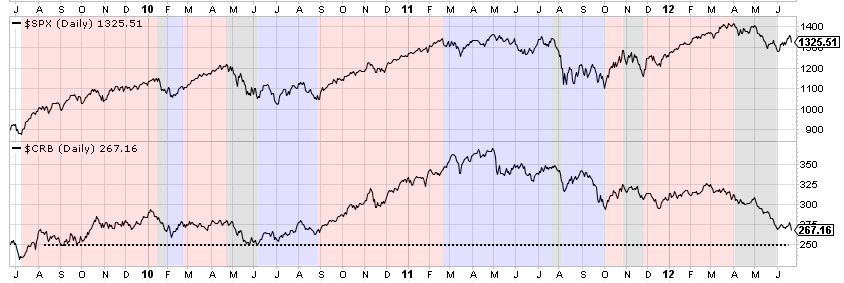

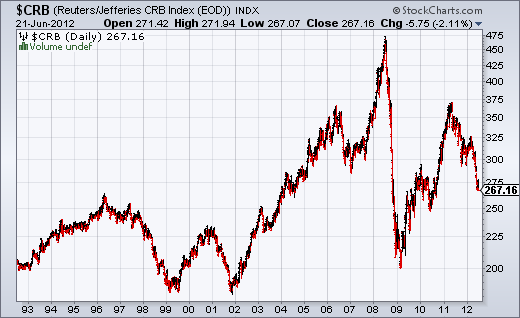

A nyersanyagok gyengélkedése világosan jelzi a világgazdasági növekedés lassulását, a fundamentumok romlásával az árupiaci "bikák" pedig végül bedobhatták a törülközőt - mondta Marc Faber.

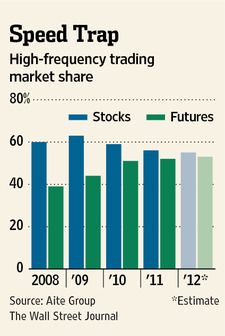

A HFT-nek nem tetszik az ilyen volatilis időszak, úgy látszik:

Sokszor sokféle módon kimutatták már, hogy egyre nő a szakadék a fiatalok és az idősek anyagi eloszlása között. Sokan háborúkat vízionálnak a Föld lakosságának megállítására, közben a szemünk előtt zajlik le a folyamat, miszerint egyszerűen nem lesz elég pénze a fiataloknak hozzá. Európában, Kínában és Japánban ez már tipikusan jelen van. A hosszú távú kérdés az, hogyan fogja ezt a világgazdaság lereagálni. Sok választás nincs, migráció lesz a válasz.

-------

Valahol már az újabb ingatlan bubi ellen harcolnak:

The new measures announced Thursday will take effect July 9 and significantly ratchet up lending requirements by banks and other lenders. They cut the maximum mortgage-amortization period to 25 years from 30; reduce the amount of home equity Canadians are eligible to borrow against, to 80% from 85%; and limit taxpayer-backed mortgage insurance to homes worth less than one million Canadian dollars (US$981,000).

-------

Kína, nyersanyagok, sok eszköz a több-éves mélyponthoz közel tartózkodik.

belső nap, sok érdekes nem történt, pihenés több nap felfelé után. Viszont az olaj nem semmi, a korrekció ennyi volt és máris idei mélyponton van, réz is marha gyenge, ráadásul úgy, hogy a dollárban korrekció volt, mi lesz, ha újra erősödni fog a dollár? - nem túl erős a keresleti oldal. Nem kell szoros korrelációnak lenni nyersanyagok és részvénypiac közt (nem kell következtetni egyikből a másikra), de tartósan ellenkező irányba nem szoktak menni.

S&P, Nas: újra az összes érdemi mozgóátlag (200, 50, 20) fölött. Ez nyilván nem jelenti azt, hogy innen most már eső nap nélkül fel új csúcsokra, meg van egy kis optimizmus a stimulusra (idénre vastagon pluszos részvényindexeknél minek stimulus?), amiből lehet csalódás, viszont tény ami tény. Arany pajtás nem tudott már haladni a risk on üzemmód hullámán, eső napot adott elő - ebben is lehet bőven beárazott várakozás a stimulusra, ami rejt magában kockázatot. Arany egyébként sem úgy viselkedik, mint az elmúlt években (vagy akár tavaly nyáron), trend nuku, sávos mocsár lett - 10 év menetelés után.

P.S.: Egyébként a fókusz hamarosan áttevődik a gyorsjelentésekre, indul a profit(figyelmeztetés)-szezon.

-------

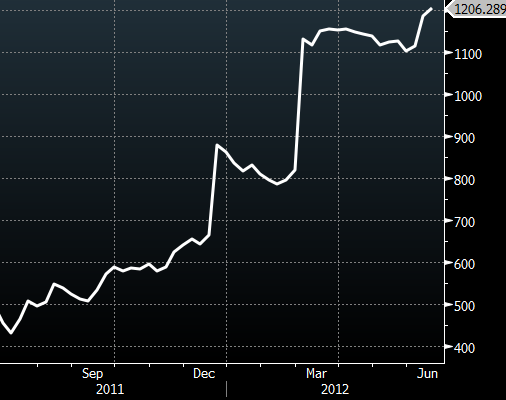

The latest snapshot of the ECB's balance sheet (see Kostas' post for more detail) shows an incremental €21bn of lending for the week. This takes the total balance above €1.2 trillion of loans to Eurozone banks.

-------

China's residential property values are continuing to decline. The chart below from ISI Research shows that the rate of decline is now similar to the lows in early 2009. And data from ISI tends to be more accurate than the official numbers coming out of China's housing ministry.

--------

------

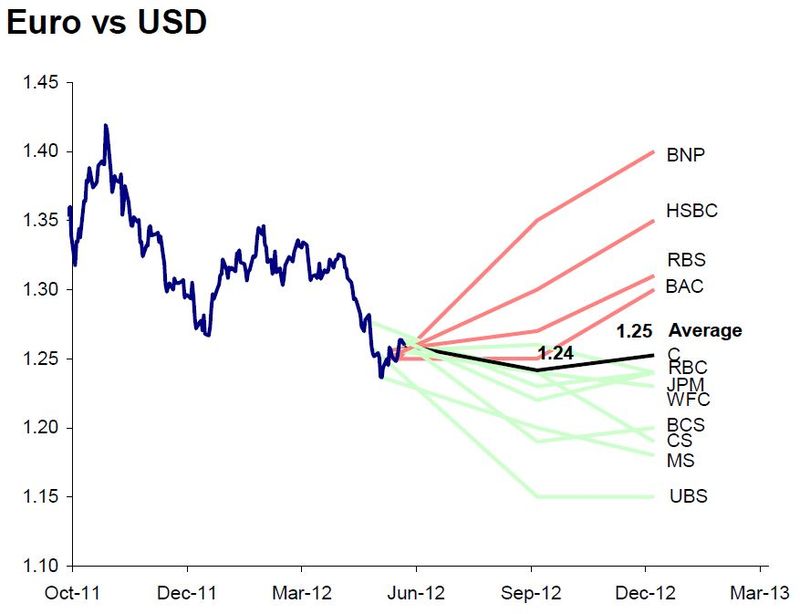

Szeptembertől a 12 nagy bankból 8 az euró erősödésére fogad.

------

--------

Többnyire 15-50 részvényt tartanak egyszerre a nagyok. Elképzelhető, hogy Paulson megint rossz lóra tett az arannyal.

Egyhavi csúcson zártak az amcsi indexek (kivéve: Russel), marad ez a csendes felfelé kúszás, ami nem rossz viselkedés, FED előtti stimulus-optimizmus, lehet, hogy nem örülnének, ha valamit nem lógatna be a FED, mert be van árazva. EU-ba beleadogattak, de érdemi esés ott sem volt annak ellenére, hogy a spanyol hozamok újabb 13 éves csúcsra mentek, tehát efelől lehetett volna. Vicces dolog, hogy a görög választás kapcsán a fertőzettől féltek, ha győznek a kommunisták, nos, komcsik helyett inkább az euróra szavaztak, mégis van fertőzet, de ettől a fertőzettől - egyelőre legalábbis - nem omlik össze a világ. A piac nem szereti azt csinálni, amit várnak tőle. A leggyöngébb nagyobb eszköz amúgy az olaj, semmi érdemi pattincs, rángatózik, de messzebbről nézve fekszik a porban - belefulladás van a rengeteg olajba.

---------------------

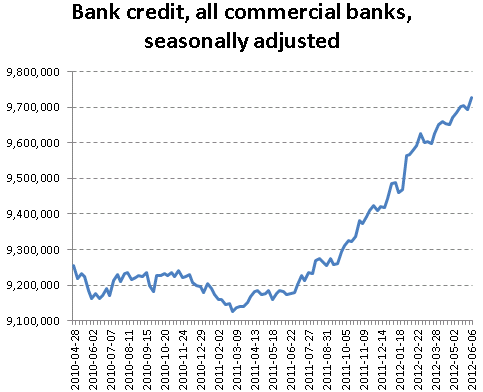

Hitelezési szempontból viszont úgy tűnik, nincs sok oka a FED-nek újabb QE-re.

With all the negative economic and market news out there it's worth pointing out a positive development that's been taking place recently. It is the expansion of bank credit in the US, which surprisingly has held up reasonably well. Certainly the rate of expansion is nothing like it was during the 04-07 period, but nevertheless it is trending up.

Érdekes, hogy a FOREX-eseknél mennyire tele a gatya:

Due to the extreme volatility some market analysts foresee could result in the coming days, OANDA fxTrade will not accept any trading activity from 6:00 AM EST until approximately 3:00 PM EST, on Sunday, June 17, 2012. OANDA believes the convergence of a major market event during off-market hours represents a potential trading risk and has taken this rare step to protect traders from excessive rate fluctuations.

Kis összefoglaló, hogy most éppen ki mitől retteg:

As Greeks head the the polls this weekend there’s a huge absence of positive vision in the market. Fear is driving every discussion.

- Germans are afraid to print money or guarantee debt because they’re don’t want to repeat the past.

- Greek voters are afraid to stick it out with the Euro because things feel so bad they can’t get any worse.

- Bulls are afraid that the data isn’t bad enough to lure Bernanke and Co back into the QE game.

- Bears are too afraid to short stocks because Bernanke and Co might crush them with QE.

- Banks are afraid that they’re going to have to walk away from Greece.

- Investors are afraid of the volatility of stocks and bid up treasuries.

- Journalists are afraid of getting it wrong and sometimes invent narratives that fit.

- Traders area afraid to be without a seat when the music stops because panic, fear and contagion move faster now than ever.

- Counterparties in EZ sovereign debt? Forget fear, there’s nothing that can save them if this thing unravels.

Az aranylázról egy kis összefoglaló:

1. Jó negyedéves jelentés. A reakció szerintem a piac állapotától függ. Két éve még általában kitörtek a részvények (smallcap részvényekkel foglalkozom csak!) és utána még mentek néhány hétig. Mostanában azt látom, hogy gyakran beleadnak és esik az ár egy ideig, utána meg kétesélyes a következő jelentésig. Itt talán azzal lehetne próbálkozni, hogy sok részvénynél figyelni az aktuális reakciókat, és ennek fényében lépni a következő esetben.

2. Rossz negyedéves jelentés. Itt szerintem célszerű a részvény fundamentális értékeléséből kiindulni. Természetesen a negyedéves jelentés figyelembe vételével. Van amelyik azonnal esik annyit, hogy már igazán nem érdemes eladni, van amelyik 1-2 hét alatt esik le a megfelelő szintre (értelemszerűen érdemes eladni). Ha jó részvényeknél jön be rossz jelentés, akkor szerintem érdemes visszanézni néhány hét, hónap múlva és értékelni vételi szempontból. Erre volt példa az IIN története.

3. Finanszírozási tranzakciók. Ez az egyetlen hírtípus, amit próbálok tradelni, JÓ részvények esetében. Erről már írtam részletesen. Itt az a kulcs, hogy meg kell várni, amíg leesik az ár a finanszírozási ár alá (közelébe). Ha nem esik le, nincs trade.

4. Csődbe menetel, kivezetés. Ez általában hatalmas short potenciált jelentő ügylet. Jómagam igazán nem értek hozzá, de láttam olyat, aki erre tradel. Itt a híreknek van egy koreográfiája, amiből a hozzáértő szem kiolvashatja a végkifejletet. A csődeljárás előjele például a tanácsadó felbérlése, vagy ha valamilyen fizetési kötelezettségnek nem tesz időben eleget a cég. Erre tradelni azért elég veszélyes üzem, pl. a VC esetében tavaly 2 nap alatt duplázódott az ár, amikor elmúlt a csőd közeli lehetősége, de mondhatnám az IIG példáját is, amelyik több mint fél évig forgott negyedéves jelentés nélkül, és a kezdeti beesés után négyszeresére emelkedett.

5. Sokat emelkedő, jó részvény bezuhanása. Ezek teljesen egyedi ügyek, a híreket és a céget is értékelni kell minden esetben. A VPHM-nél már írtam, hogy azokat a híreket (pletykákat) érdemes megjátszani, amelyek "távoli" eseményekről szólnak, nehezen számszerűsíthetőek, igazán a bizonytalanság és félelem fokozásával hatnak. Külön kezelendő a short támadások esete, amikor "generálják" a híreket. Itt mindig készülni kell arra, hogy nem 1 rossz hír jön, hanem taktikai szempontok szerint adagolják majd őket. Az SFCC esetében elég alaposan kielemeztem egy ilyen példát.

Taleb cikk:

When consuming information, we strive for more signal and less noise. Intuitively we feel like the more information we consume the more signal we receive. While this is probably true on an absolute basis, Nassim Taleb argues in this excerpt from his forthcoming book, Antifragile, that it is not true on a relative basis. He contends that as you consume more data, and the ratio of noise to signal increases, the less you know what’s going on and the more inadvertent trouble you are likely to cause.

Certainly a Greek exit would be small enough not to worry about at all. Greece has a negative Target2 balance of about €100 billion. What that means is that Greek banks owe the Bank of Greece €100 billion, which is fully collateralized; and that in turn the Bank of Greece owes the ECB €100 billion on an unsecured basis. If Greece were to chaotically devalue and default, then it’s entirely reasonable to assume that the Bank of Greece would default on those obligations to the ECB, and would keep the Greek banks’ collateral for itself, to help prop up as much as possible the nascent drachma.

This description of the Bank of Greece exit form the Eurosystem is quite accurate. And the Eurosystem would indeed absorb this loss fairly easily. Nevertheless it is a loss. In the Eurozone, just as it is in the US, the central bank profits go back to the central governments - every year. This loss due to Greece would offset the profits and the central governments (and the taxpayers) would certainly feel it. (Of course there would be other much bigger losses from "Grexit".)

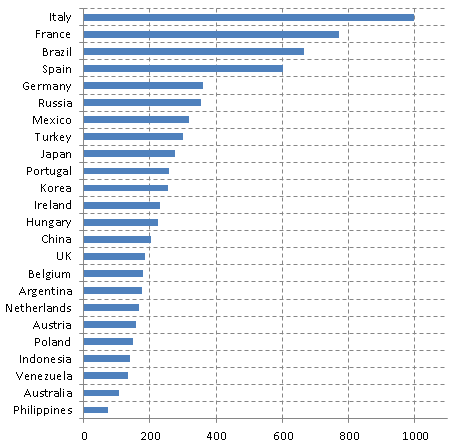

Now if Bank of Spain were to exit the Eurosystem, that loss becomes more than three times as much (as shown in the first chart above). Italy's exit would be even larger. Central banks can of course continue to operate with a large loss. As Felix points out they are central banks, so they can't officially go broke. But that lost money would need to be recovered before central banks pay "dividends" to their governments again. So the taxpayer will feel that loss for years to come (or in one shot, should the governments choose to recapitalize the central banks.) With enough central banks exiting, the remaining Eurosystem will end up operating with negative equity - and it can certainly do that indefinitely. But ultimately the taxpayer gets hurt.

As an example consider why the Fed is so concerned about having Maiden Lane loans repaid to it as quickly as possible. Clearly the Fed can take this loss and not go broke - the central bank can just go on functioning with smaller equity capital. But it doesn't want to take a loss because ultimately it's the US Treasury that will get hurt by having to recapitalize the Fed or via the reduction in the income the Fed is paying out.

Because the Eurosystem can "print money" some argue it can effectively "recapitalize itself". There is simply no mechanism for that. The ECB can buy assets with printed money (QE), but that will cause it to grow its balance sheet, NOT increase its capital base (equity).

The National Association of Realtors and other housing economists typically measure housing affordability by looking at home prices and mortgage rates. Prices of course have fallen to nearly 10-year lows nationally, while rates have never been lower. Freddie Mac on Thursday said rates stood at 3.71% this past week for the average 30-year fixed-rate mortgage.

But the total cost of homeownership, as a share of a borrower’s income, is the same today as it was during the height of the housing mania, according to the study by Andrew Davidson and Alexander Levin of mortgage consulting firm Andrew Davidson & Co.

The reason: borrowers have to put more money down to get a loan, and the exotic lending products that allowed borrowers to make low initial payments have gone away. That means while the absolute monthly payments are lower, the all-in costs of homeownership haven’t become more favorable.

Today, most lenders require minimum down payments of 20%, though loans with down payments of just 3.5% are still available through the Federal Housing Administration. During the peak of the housing boom, borrowers could bypass pesky down payments by taking out second mortgages or obtaining mortgage insurance.

--------

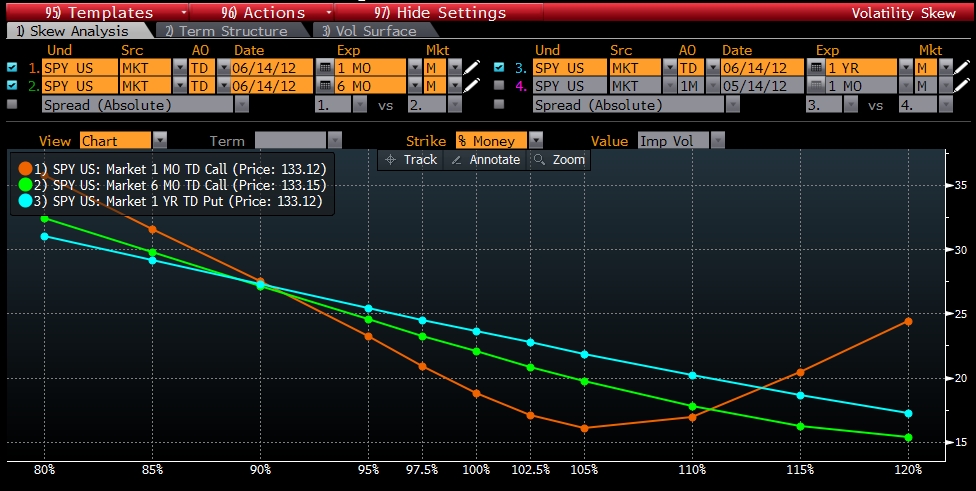

With the Greek elections on Sunday, it does not seem like a bad idea to take a few chips off of the table. You could sell out of your long positions and create tax issues or you could look at an overlay hedge with options. The simplest method for protection is to figure out how long you want to protect for and buy a simple put on the S&P 500. The problem with this method is that it is pretty expensive:

There are two items that you can note on this chart of implied volatility skew – the first is that near dated ATM options are cheaper than longer dated options. The second is that out of the money options are significantly more expensive (steeper line) than ATM options. This skew is more steep in shorter dated space and flatter in the longer dated space. This means that if you are looking to buy shorter dated protection, you can sell out of the money options to cheapen the cost of that hedge. If we focus strictly on December 2012 options, we can reduce our hedge cost significantly if we are willing to only protect the next 10% downdraft:

Your cost of protection goes from 7% to 3.1%, but then you are only protecting against a 10% downdraft. If you are willing to take your upside out by selling a 10% out of the money call, then you can further reduce your protection cost to 1.6%. Further creativity can reduce the cost significantly (or make it a net credit) by introducing put ratio spreads or calendar spreads.

-----------

Piacról sokat nem lehet mondani, mindenki várja a hétvégi görög események kimenetelét.

"Back in February the interim chairman of the Swiss National Bank Thomas Jordan expressed concerns about risks of deflation in Switzerland. With the Eurozone being Switzerland's largest trading partner, he was quite concerned. If the risk scenario of a further escalation of the debt crisis were to materialize, economic activity in Switzerland would suffer a much more pronounced slowdown than just described," he said in a speech at a business event. Such a development would lead to a severe risk of deflation."

Mindenki szív az eurozóna miatt.

Nincs folytatás lefelé se. Egy ideje a piac a "red bar green bar madness" (fel-le jojó) alakzatot öltötte magára, egyik nap így, másik nap úgy, ami azért az iszonyú rossz hírek és nagy para közepette tulajdonképpen nem katasztrófális viselkedés, hiszen a nagy félelem ellenére egyetlen fontos index sincsen új mélyponton.

A nap érdekessége azonban nem a részvénypiacon volt. Beszakadt a német kötvényhatáridő úgy, hogy közben nagy esés volt déli kötvényekben (spanyol 10 éves hozam új sokéves csúcs), tehát éppen ellenkezőleg, nagyot erősödnie kellett volna németnek, ha az eddigi, és hónapok óta jellemző forgatókönyv működött volna. Na most már annyira kiparázták magukat a szereplők, hogy nincs aki biztonságba meneküljön, vagy azt kezdték árazni, hogy a német sem lesz annyira biztonságos? Passz, egy biztos, valami megváltozott: rosszak a hírek, mégis menekülnek a bund bunkerből.

------

-----

In fact, according to the Fed, this increase in treasury holdings corresponds to the increase in US households' net worth over the period (click on the figure to the right to enlarge). Are households dumping their savings into treasuries? Most individuals however own treasuries via bond mutual funds or treasury money market accounts, not directly. Yet those two categories (mutual and money market funds' treasury holdings) have not increased during the six months.

This puzzle was cracked by Bianco Research who pointed out last year that the Fed is simply misusing the term "household". It turns out to be nothing more than a residual account - if it doesn't fall into any other domestic category, it ends up under the household bucket. So if these are not the mom-and-pop accounts, which is what the "household" category sounds like, who is actually buying all these treasuries?

Bianco Research: - Our guess is the domestic buyer is a leveraged carry trader, a mutual fund, a brokerage subsidiary or other group that does not have its own category so it gets "dumped" into the default category of "households."

That means that other than foreigners, the leveraged trader has been funding the US budget deficit. As much as politicians wish to believe in stable mom-and-pop treasury purchases called "households", the reality is quite different. The reality is that the US government is relying on slowing Asia and domestic leveraged speculators for its rapidly growing funding needs. And such a scheme is clearly not sustainable in the long term.

A ZeroHedge cikke a görögökről:

Yesterday, Reuters' blogger Felix Salmon in a well-written if somewhat verbose essay, makes the argument that "Greece has the upper hand" in its ongoing negotiations with the ad hoc and official group of creditors. It would be a great analysis if it wasn't for one minor detail. It is wrong. And while that in itself is hardly newsworthy, the fact that, as usual, its conclusion is built upon others' primary research and analysis, including that of the Wall Street Journal, merely reinforces the fact that there is little understanding in the mainstream media of what is actually going on behind the scenes in the Greek negotiations, and thus a comprehension of how prepack (for now) bankruptcy processes operate. Furthermore, since the Greek "case study" will have dramatic implications for not only other instances of sovereign default, many of which are already lining up especially in Europe, but for the sovereign bond market in general, this may be a good time to explain why not only does Greece not have the upper hand, but why an adverse outcome from the 11th hour discussions between the IIF, the ad hoc creditors, Greece, and the Troika, would have monumental consequences for the entire bond market in general.

FT nap helyett egy bearish hook. Tech, pénzügy, smallcap, réz a földbe döngölve. Russell 2000-ben fej-váll alakzat, a SKEW 3 pontot csökkent.

Most jó hírre felnyitásból kőkemény eladás, (határidőben az egyik legszélesebb ársávú nap idén, növekvő vola), a múlt héten rossz hírekre vétel, egyelőre nem tud következetes magatartás kialakulni.

Külön meglepő, hogy az olasz kötvényeket hogy megütötték spanyol megmentésre - ez a reakció olyan, mintha kijönne a tűzoltó, és csak ettől lángrakapna még egy épület. Több, nagyobb mentés volt beárazva - egész tűzoltó hadsereget vártak és kijöttek slaggal?

Egyébként az egész eddigi európai válságmenedzselésre jellemző, hogy nem proaktív, tehát ha fellángol a tűz, csak akkor lépnek valamit, és sosem előretekintve, már a füstszag terjengésekor árasztják el méterres habbal a parázsló területet. Még az LTRO volt egy tán proaktív lépés, de a hozamok befagyasztása/begarantálása nélkül (amivel elérnék, hogy tuti nyerő legyen az 1%-os forrásból vett 3-4-5-6-7 stb százalékos állampapír, ne lehessen bukni rajta) nem ért el tartós hatást.

"Ha ugyanis azt feltételezzük, hogy létrejön egy Európai Egyesült Államok jellegű monetáris unió, valódi közös eurókötvénnyel, akkor a befektetők világszerte arra a következtetésre juthatnak, hogy az euró valóban életképes tartalék deviza lehet. Miért is vásárolnának akkor tízéves amerikai államkötvényeket 1,7 százalékos hozammal, amikor az USA költségvetési hiánya sokkal nagyobb, mint Portugáliáé? A válasz az, hogy nem tennék. Ugyanakkor fontos megjegyezni, hogy a piacok egyszerre csak egy jelentős válságra képesek koncentrálni. Amikor a piac nyomást gyakorol kormányokra, akkor azok végül csinálnak is valamit, míg ha békén hagyják őket, nem történik semmi. Egy jó válságot sosem szabad hagyni kárba veszni."

The Fed is basically running out of the 2-3 year notes to sell in order to buy long-term treasuries as part of Operation Twist (officially known as Maturity Extension Program or MEP). BofA is projecting that by the time of the FOMC meeting this month, the Fed will have $175bn of short-term treasuries on its balance sheet. That's enough to extend Operation Twist only through September. Beyond that point the Fed is likely to embark on sterilized purchases (possibly MBS) in order to extend the easing program.

A német CDS felár lassan eléri a legutóbbi mélypontot.

A tegnapi nap nagyon érdekes lett. Egyrészt jó, hogy risk on üzemmódba kapcsolt, és a hírekben érezhetően csökkent a pesszimizmus, jövő hétre várunk egy FT napot. Smallcap, microcap vezette a pénteki emelkedést, bekapcsolódba a tech és pénzügy szektorokkal. Az előző nagy réz emelkedésbe kicsit beleadtak. Találtam egy érdekes chartot arról, hogy a profik és a nem-profik hogyan látják az euró jövőjét:

A nem profik shortolják, a profik már longolják az eurót. Jelenleg általános vélemény az, hogy addig nem lesz amerikai kamatemelés, amíg legalább egy évig nem lesz 4-5% nominális GDP növekedés.

Ezt látni fogjuk a 10 éves államkötvény hozamán.

Ami miatt mégis érdekes volt a pénteki nap, hogy az S&P500 és a NASDAQ100 implied volatilitása csökkent, ami önmagában teljesen normális, de ezt tette úgy, hogy közben a SKEW felment 122-re. A SKEW az ún. tail risk-et méri 30 napon, tehát egy olyan esemény bekövetkezése 30 napon belül, ami az indexek nem normális-eloszlásából fakad. A számításból adódóan az S&P500 skew-ja most -2.2. Jelenleg egy 2 szigma esemény bekövetkezésének valószínűsége 8.35%. Az átlagos értéke 6.35%. A VIX a szigmát méri.

----------

Érdemes ilyenkor egy pillantást vetni, hogy mely részvények bírták az elmúlt napok beleadását.

Update: a spanyol mentőcsomag kedvező fogadtatása hétfőn jó táptalajt jelent egy FT naphoz, aztán majd kiderül.

But the situation is reminiscent of last August. All signals before that meeting were for policy to stay unchanged, not least because inflation was higher than it had been in 2010, the last time the Fed acted, and it was rising rather than falling.

In the last ten days leading up to that August FOMC, however, came the debt ceiling debacle, an S&P downgrade of US debt, and full scale market panic about growth. In the end, that meeting produced the Fed’s forecast of low rates “at least through mid-2013”. The next Fed meeting will conclude on 20th June, three days after Greece holds fresh elections, and the potential for similar market turmoil is considerable.

Eurozone Checklist:

-Merkel backs away from pure austerity to a balance of austerity and pro-growth policies.

-Germany accepts higher wage/consumer inflation so as to increase the relative competitiveness of weak peripherals.

-Euro bonds are approved by a means of joint Euro zone financing, including joint liability of Euro zone countries.

-The EFSF/ESM provide funds directly for bank recapitalizations.

-ESM is granted a bank charter and gets unlimited access to ECB liquidity.

-A U.S.-like FDIC program is introduced for Euro zone bank deposits.

-The ECB cuts its target rate by 25 to 50 basis points in June or July and reintroduces the Security Markets Program.

-Greek elections on June 17 bring a pro Troika coalition.

-Labor reform begins.

-There is increased fiscal integration including heightened monitoring of eurozone deficits, spending, and movement toward tax harmonization.

Az első már megvalósult, várjuk a többit.

Ha lemegy a para a görögökkel és a spanyolokkal, itt az indok a következőre.

CDS forgalom: a francia második hely és a német ötödik mindenképpen némileg meglepő.

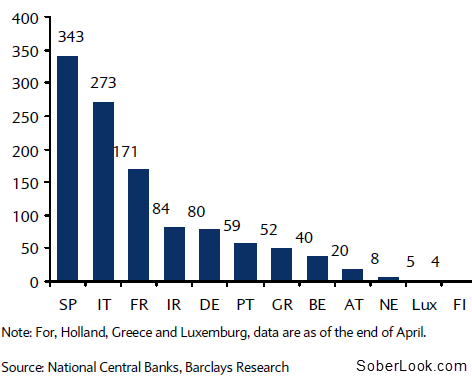

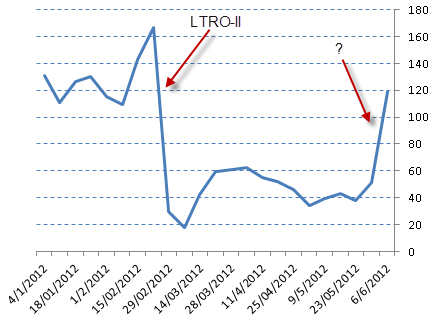

Az európai központi bank rövid lejáratú hitele az utóbbi időben szépen csendben megduplázódott. A pletyka szerint a csütörtöki spanyol kötvénykibocsátás volt belőle finanszírozva.

Update: a nagy parában az olasz kötvény sem mozdult, valószínűleg az ott benne volt az ECB keze

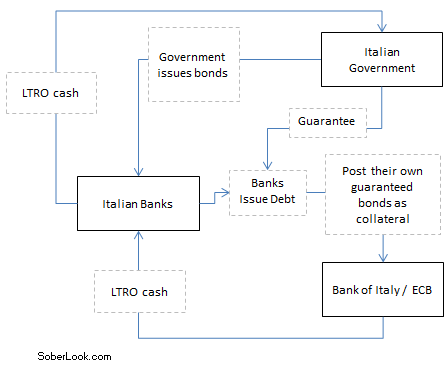

Ennek a mechanizmusa a következő ábrán látható:

1. Banks would issue bonds and retain them (a bank would effectively lend to itself).

2. The government would slap a guarantee on those bonds (after all it doesn't directly cost the government anything for this guarantee).

3. The banks would then post their own bonds with the ECB, who accepted them as collateral because of the government guarantee. Using these bonds as collateral the banks would borrow under the LTRO program.

4. With this new LTRO cash the banks would buy Italian government paper, which they also posted as collateral to borrow more or would hold the paper in reserve to meet margin calls.

-----------

QE3 remény: nagy fehér gyertya 5 napja, majd Bernanke nem erősítette meg: nagy piros gyertya tegnap. Most az arany piac úgy néz ki, hogy: pénznyomda, akkor fel, ha nincs nyomda, akkor le.

In general, even with massive rack-rate inflation, if you take out a loan to get an undergraduate degree and you end up getting that degree, you made a good financial decision. The bad decision is if you take out a loan to get a degree and then you drop out: college dropouts are, statistically speaking, no more employable than if they’d never gone to college at all, and yet they often have massive student-loan debts all the same. Or, you take out massive loans to get things like law degrees, only to find that the demand for lawyers is not nearly as big as you’d been given to believe.

Hasznos lehet a leendő szülőknek és tanulóknak.

------------

Six sectors have outperformed the S&P 500 over the last year. Over the last twelve months, the S&P 500 has been led essentially by Consumer Discretionary, Technology, and Utilities, which have seen the greatest outperformance. On the downside, sectors that have been weighing on the market include Energy, Financials, Industrials, and Materials.

Tegnap: mint a nagy könyvben: réz, tech, pénzügy, smallcap letépte láncát, vágtatott a rónán át. A következő pár nap kritikus lesz, kellene egy jó kis FT nap, mert ha valami kifogást találni akarunk, akkor az nálam az emelkedő napok forgalma lenne.

Látható, hogy valami nincs rendben. Vagy a kötvénypiaccal vagy a részvénypiaccal. Valamelyik nem jó, és én a kötvényekre tennék, ahol hatalmas összegek fognak elégni.

Az inflációt árazó görbe inverz lett, tehát rövid távon arra számítanak, hogy csökken az infláció, és inkább deflációtól kell majd tartanunk. Egy kis lőpor a QE3-nak.

Ahhoz képest, hogy milyen képet mutatnak az európai gazdasági indikátorok, tényleg nem aggódják túl magukat.

---------

"The picture we have is very different from what the automakers are painting. The sales increases they’re reporting are achieved by loading dealers with stock."

In the meantime, production continues to rise - as we show here, the 3-month average production relative to sales is running at its highest in 14 months. Kínába is átgyűrűzött az, ami már megjelent az USA-ban, azaz az autógyártók az eladások növekedéséről számolnak be, azonban ez csupán a raktárak duzzasztását jelenti.

Update 12:47: a kínai jegybank 25 bázispontos kamatot vágott, amire a daxli 1%-ot ugrott

---------

Apu és anyu talán pont megvették az alját? Erről az jut eszembe, amikor cikkeztek itthon, hogy milyen nagy a háziasszonyok felől az érdeklődés az OTP részvények iránt. Nos, ha tényleg így volt, akkor pont megvették az alját. Aztán ki tudja?

----------------

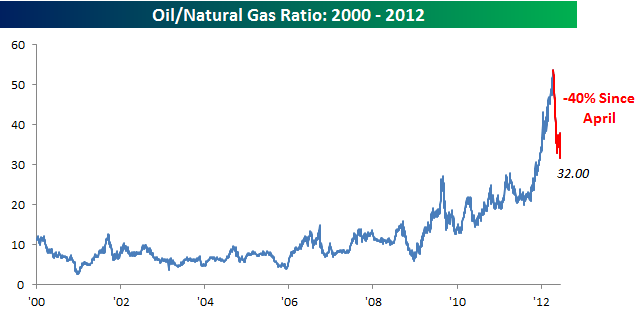

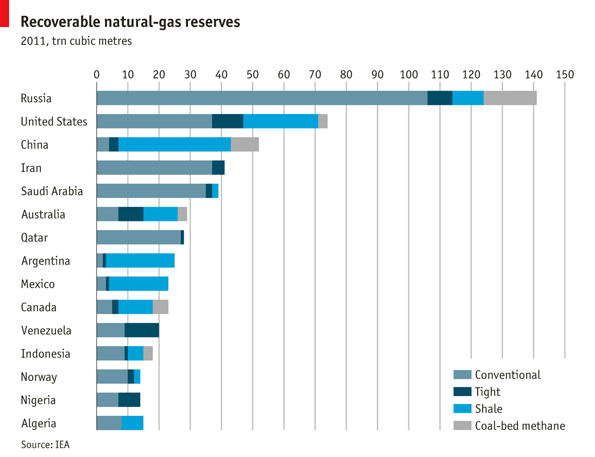

Egy chart, amin megakadt a szemem, ugyanis most elég nagy a pörgés az USA-ban a shale gas-on, azt mondják, hogy ebben van most a jövő. Látható, hogy mekkora tartaléka van nekik belőle. Az is sok helyen napvilágot látott, hogy milyen sok új kőolaj-területet tárnak fel, emellett a megújuló források felé fordulás hatásával is számolva valószínűleg nyomás fog nehezedni az energiaárakra, az olcsó energia pedig mindig jól jön egy recesszióból kilábalni próbáló gazdaságnak.

Nézzük először mik a következményei a kis forgalomnak: nagy spread a bid és az ask árak között, hatalmas ingadozások az árban, magas kereskedési költségek és nem utolsó sorban számtalan nem teljesített order. A kiskereskedők által szállított forgalom helyére fokozatosan belépett a high frequency trading. Kérdés, hogy hosszú távon ez valós forgalmat tud-e szolgáltatni? Ha egyre inkább a kiskereskedő réteg befektetési alapokra bízza a pénzét, akkor várhatóan kevesebb, de nagyobb játékos lesz. Ezáltal kevesebb, de nagyobb megbízásokat fognak beküldeni, és várhatóan újabb fajta orderek megjelenése fog következni. A high frequency trading nem igazán számítható forgalom szolgáltatónak, mert másnapra például nem visznek át pozíciót, ezért nagyobb napon belüli kilengések is várhatóak, amikor mindenki a ló egyik oldalán van. Ami lényeges:

Tehát ha folyamatosan csak az egyik oldalról érkeznek megbízások, akkor egyre inkább egy HFT fog a másik oldalon állni, nagyobb napon belüli ingadozásokkal.

How to Backtest Your Trading Strategy Correctly

Címkék: algorithm backtest trading markets mechanical trading

2012.06.06. 15:14

A Trading Markets cikke:

Many successful traders share one habit - they backtest their trading strategies. Backtesting your trading strategy will not alone guarantee that you will become profitable, but it is a giant step in the right direction. In this article we examine some potential biases that can creep into your backtesting, and we will look at how to minimize the impact of these biases.

There are many problems that can occur when you backtest your trading system, but most problems fall into one of three categories: postdictive errors, too many variables, or failing to anticipate drastic changes in the market. Each of these errors is explained, along with methods of avoiding errors.

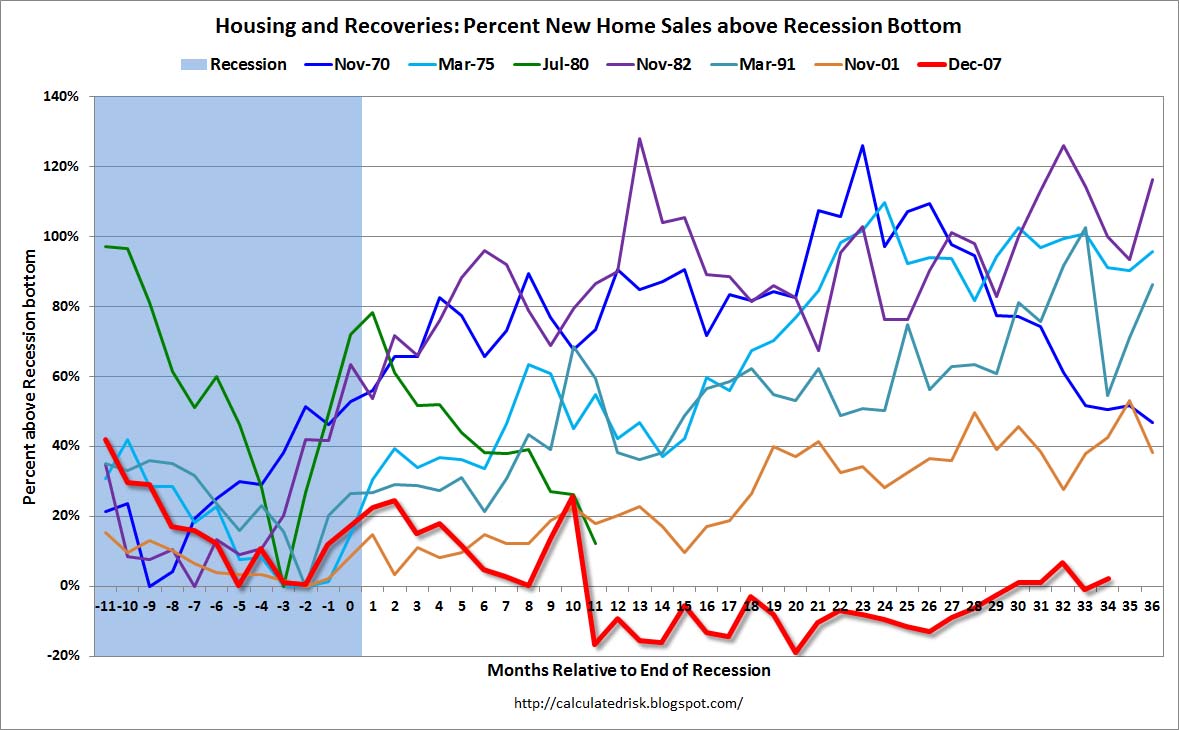

Usually housing bottoms a few months before the rest of the economy, and then acts as an engine of growth coming out of the recession.

Egyre lassabban épül fel a housing szektor a válságok után, ahogy haladunk előre az időben.

------

A szentiment elég rossz egy tartósabb emelkedéshez, pl a gazdasági indikátorok borzalmas képet festenek:

------

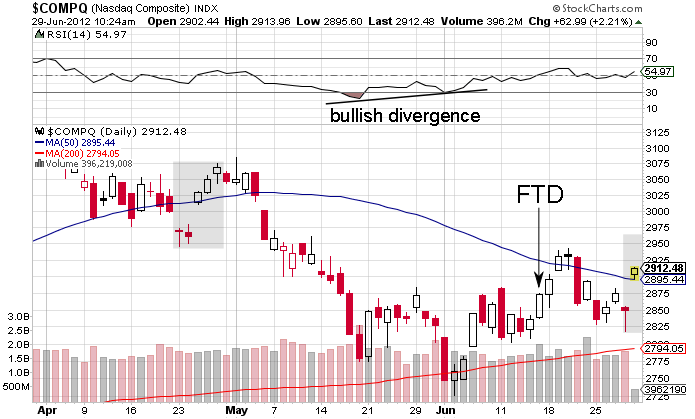

Bika divergencia a NASDAQ-ban, az új mélyponthoz magasabb RSI társult, valamint Mammis bácsi szerint a legerősebb divergencia, amikor a főbb indexek eltérően zárnak. Tegnap előtt a NASDAQ már emelkedett, a DJIA (lemaradó) még esett.

--------

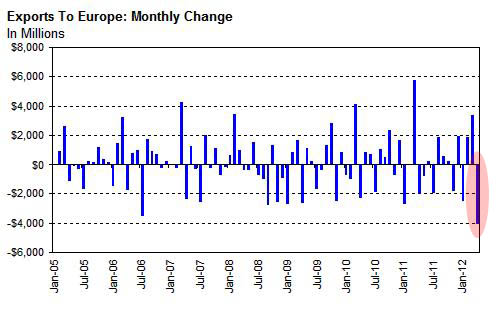

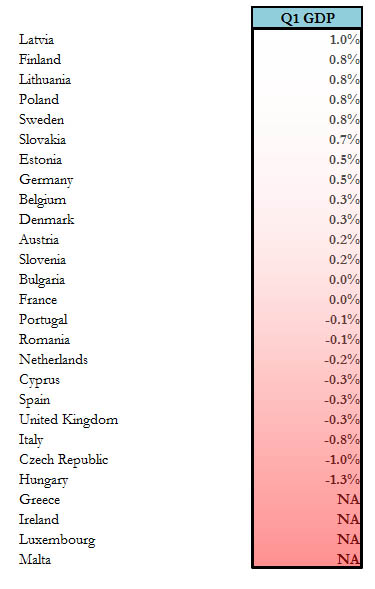

A gyenge euró miatt megnövekedett export megmentette az eurózónát az első negyedévben a recessziótól.

-----

Soros nyilatkozat, Moody's leminősítés, spanyol nyilatkozat: kicsit ráhatottak a németekre, hogy a jelenlegi taktika nem lesz jó.