Már régen megmondtuk, hogy a válság Amerikából indul, átterjed Európára, majd Ázsiában ér véget - írta az Eclectica vezére, Hugh Hendry. Véleménye szerint a következő nagy lefordulás gyújtópontja Japán lehet, de igen pesszimisták a kidurranó ingatlan lufitól és hanyatló exportkereslettől szenvedő Kínával kapcsolatban is - írja a CNBC.

Hendry félelme az, hogy a következő nagy összeomlás gyújtópontja Japán lehet. Tavaly Hendry Credit Fundja 46 százalékos hozamot ért el japán vállalati kötvények csődje elleni biztosítás (CDS) vásárlásával, és a stratégiával továbbra sem hagyott fel. Véleménye szerint a japán vállalatok zombik, amelyek inkább előbb mint utóbb komoly bajba kerülhetnek, mivel nagyon rá vannak szorulva a kínai exportra, emellett nagyon el vannak adósodva, működésük pedig nehezen átlátható.

Május első hete elromlást hozott először a nyersanyagok, majd a részvénypiac viselkedésében, DJIA még ki tudott menni csúcsra, S&P visszatesztelt, de a sokkal fontosabb Russel, Nasdaq csak alacsonyabb csúcsra ment és azokból forgalommal mind lefordult. Úgy tűnik ebből, hogy az április eljén elindult "risk off" mód nem ért véget az április végi emelkedő héttel, az csak szünetet hozott benne, és most folytatódott.

Már megint rossz hírek (minden napra kettő jut), de most már esés is volt rá (S&P -0,7%), tech (Nas -1,1%) és Russel (-1,5%) alulteljesítéssel - fordított erősorrend az egészséges. Még mindig nem látni benne nagyobb jelentőséget, zizegés egy sávban (5 napos mélypontok az indexekben), noha a szezonálisan kedvező hó elején azért illene nagyobb erőnek lenni, mert ha hó elején nincs erő, akkor a szezonálisan gyöngébb hó közepén kisebb eséllyel.

My Lord, a serious, application of the first rule of propagandizing... divet and discredit.

No discussions as to the law, constitution, morals or ethics, nothing about principles, but a continued dismemberment of reality through divisive nit picking over the immaterial in order to distract from the important.

That's why we're fucked.

Nobody cares.

Nobody (or at least not enough to matter) truly cares anymore.

The self centered egomaniacal generations.

Attention spans have become akin to that of walnuts or earthworms, whilst the electorate's desire for information has become confused with affirmation and entertainment.

That's why we're fucked.

Nobody truly cares anymore.

That's why markets are dead.

Because we as a society have destroyed everything that matters; ethics, morals, character, and have no intention of admitting our faults and making necassary amends, setting things right.

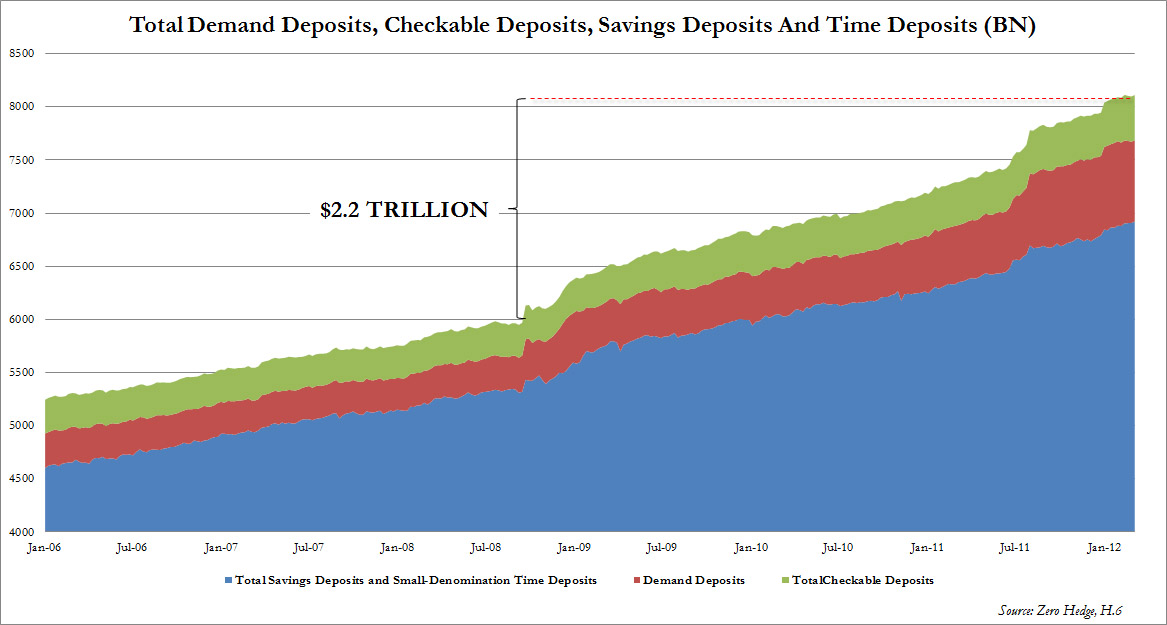

A lakosság vonja ki az amerikai tőzsdéről a pénzét. Olyasmi ez, mint amikor valaki nem akarja realizálni a bukót, hanem várja, hogy nulla közelébe térjen vissza, és akkor ott ki tudjon szállni. Eközben az izraeli központi bank például a valutatartalékaiból magas bétájú amerikai papírokat kezdett vásárolni. Mi fog történni, amikor ez a folyamat megfordul? Nyilván egyrészt a kötvénykamatok emelkedésnek indulnak. Ha ezt a hatalmas mennyiségű pénzt a lakosság kötvényből részvénybe irányítja át, és a nagy mennyiségű pénz bekerül a gazdaságba, inflációs nyomás lehet belőle. A 200 dolláros olajár a legkisebb gondja lesz bárkinek is.

Péntek: rossz hírekre is jó reakció, még a megkalapált EU-ban is. Összességében az első rendes emelkedő hét van mögöttünk három eső hét után, S&P máris egy köpésre van csupán a csúcstól - egyediben ami vezet fel, az már új csúcson van, érdekes módon nem is annyira tech vezet fel, hiszen a Nas érdemben nem teljesíti felül az S&P500-at az idei csúcshoz való viszonyban.

Amcsi lakosság folytatja ezt a teljesen értelmetlen, ti. viselkedés által nem megerősített menekülést a hazai részvényből, külföldit azért vesz, miközben az amcsi részvénypiac sokkal jobban viselkedik, mint a külföldi akármilyen. A 2011 őszi mélypontok óta még nem kezdtek el venni, egész hihetetlen, és pozitív, ez a pesszimizmus.

S&P500: AAPL vezérletével újra vissza az 50 meg a 20-as mozgó fölé. Soha semmi biztosat ugye nem lehet tudni (ez a játék szépsége), így azt se teljes bizonyossággal, hogy véget ért-e az április elején indult risk off mód, azt viszont igen, hogy úgy szokott véget érni, hogy újra vissza minden fontos mozgó fölé.

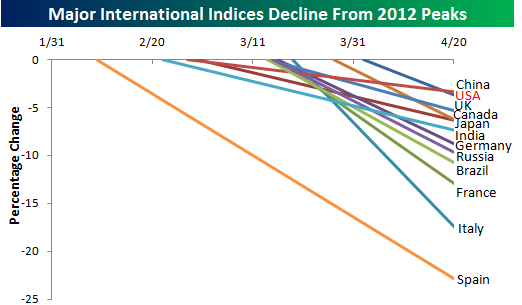

Amit látni lehet még, hogy az amcsi indexek mennyivel jobban állták a sarat, esések mértéke az idei csúcsokról:

S&P -4,5%

Nasdaq -5,7%

DAX -10%

Eurostoxx -15%

Nyilván ami kevésbé sérült, abban kevesebb az ellenállás fölfelé, tehát elvileg könnyebben tud regenerálódni.

Hát kijött, amire számítani lehetett, két gyártónál jelentkezett az a többlet, ami miatt a HTC és a Nokia is beadta a kulcsot. (Apple és Samsung) Két hete öntik a papírt, jelentés után meg after-marketben 7%-ot rántottak rajta. AT&T is jelentette, hogy mennyivel kevesebb iPhone-t adott el. Nem hiszem, hogy túl jó jel, amikor egy cégnek manipulálni kell az árfolyamát.

"Évről-évre nő az Egyesült Államokba emigráló kínaiak száma, köztük mind nagyobb arányban vannak a gazdagok.

Tavaly már több mint 87 ezer kínai hagyta el hazáját, s emigrált az Egyesült Államokba, 23 százalékkal többen mint 2010-ben - derül ki a hivatalos amerikai statisztikákból. Ezzel jelenleg a kétmilliót közelíti az Amerikában élő kínai születésűek száma. Az emigránsok csaknem fele az ezredforduló után érkezett új hazájába, és a statisztikák azt mutatják, az Egyesült Államok azóta is kedvelt célpontja a szülőhazájukat maguk mögött hagyó kínaiak számára.

Egyre nagyobb arányban költöznek a tengerentúlra a kínai gazdagok is, akik gyakran nem csupán családjukat, de vagyonukat és üzletüket is magukkal viszik.

A Bank of China és a Hurun Kutatóintézet tavaly év végi felmérés szerint a 60 millió jüant (2,1 milliárd forint) meghaladó pénzügyi eszközökkel rendelkező kínaiak 60 százaléka gondolkodik kivándorláson, vagy már el is kezdte a hivatalos procedúrát. Legtöbben (40 százalék) az Egyesült Államokat nevezték meg elsődleges célpontként, elsősorban az általános körülmények, az egészségügyi és az oktatási rendszer, valamint a befektetési környezet adottságai miatt." (mti)

Attól eltekintve, hogy ez egy régebbi hír felmelegítése, a trend egyértelmű, és a mögöttes tanulság is lényeges: a jogállamok versenyképesebbek tőkevonzás szempontjából, tehát a jogállam hiánya/lebontása bizalmi deficithez és azon keresztül súlyos gazdasági károkhoz vezet, példáért nem kell messzire menni. Az USÁ-nak roppant versenyelőnye minden más nagy állammal szemben, hogy egyértelműen jogállam, és ebből fakadó szellemi- és anyagi tőkevonzó képessége van, és a szellemi tőkevonzás tán még fontosabb is - egyáltalán nem véletlen, hogy az elmúlt évtized emblematikus nagy innovatív tech cégei mind amerikaiak.

A Figyelőnet cikkéből átvéve:

John Arnold

Az új generáció talán legsikeresebb tagja John Arnold. A Houstonban élő hedge fund vezér az energiahordozók határidős kereskedelmére specializálódott, és első évei alatt rendszeresen szállította a 100 százalék feletti éves hozamokat. Különösen a földgáz kereskedésében volt otthon. Ez szolgáltatta az ugródeszkát is, amikor az azóta csődbe ment Enron alkalmazottjaként 27 évesen 8 millió dolláros bónuszt kapott, és egyetlen év alatt gyors döntéseivel több 100 millió dollárt keresett a vállalatnak. Ez a tőke biztosította az indulást a Centaurus nevű cégéhez, amely minden idők legsikeresebbje lett az energiatermékek kereskedelmében. Még egy érdekes rekord kötődik – részben – Arnold nevéhez. A legnagyobb hedge fund összeomlás nem az elhíresült Long Term Capital Managementé volt, hanem az Amaranth bukása, amely cég a tőkéje nagy részét a földgáz határidős piacán koncentrálta. A túlzott és egyedi kitettségű pozíciók azonban a tőkeáttétel miatt hetek alatt ledarálták a társaság addigi sikeres működése során összegyűjtött tőkéjét. Arnold és befektetői akkor a másik oldalon álltak, és learatták ennek a gyümölcseit. Rá egyébként amúgy is jellemző, hogy nagy pozíciókat nyit, de ezeket csak a fundamentumok vagy a piaci viszonyok miatt jó esély mellett előforduló, hirtelen és nagy mozgást jelentő irányba, viszonylag rövid távon teszi meg.

A Centaurus legeredményesebb évei minden bizonnyal a kezdeti időkre tehetők. A nagyobb hozamok szelídültek, sőt a cégnek azóta megvolt az első – igaz, egészen enyhén – veszteséges éve. Arnold mára bezárta a kapukat az új befektetők előtt, kevesebb kockázatot vállal, és a kezelt óriási vagyon tekintetében ezt meg is teheti, így kiegyensúlyozottabb lett a cég működése. Hogy Arnold alacsonyabb fokozatra kapcsolt, az is bizonyítja, hogy nemrég csatlakozott Warren Buffett azon kezdeményezéséhez, amelyben milliárdosok vállalnak kötelezettséget arra, hogy idővel vagyonuk felét jótékony célra fordítják. A jó PR-ra szüksége is van, hiszen terjeszkedése miatt nem egy üzleti ellenséget szerzett magának, és a közvélemény sem kímélte, amikor Houston korábbi Szépművészeti Múzeumának otthont adó épületét (és az ahhoz tartozó parkot) szemelte kis saját házának. A perek ellenére ezt sikerült is elérnie.

Chase Coleman

Szintén a fiatalabb generáció ismert tagja Chase Coleman, aki az eszén kívül jó családi, gyermekkori kapcsolatait is felhasználta, hogy önállósodjon. Ahogy teljes neve (Charles Payson Coleman III) is jelzi, nem akármilyen gyökerei vannak, de eredményei mutatják, hogy nemcsak szerencséje volt, hanem ezt kiválóan ki is tudta használni. A 36 évesen már dollármilliárdos Coleman a tavalyi év legmagasabb hozamát szállította a nagyobbnak számító alapok között, és bár előtte is nagyon sikeres volt, ezzel végképp felkerült a neve a guruk listájára. A kezelt vagyon mostanra közelíti a 10 milliárd dollárt, ez a hedge fundok világában már a nagy játékosok terepe. Az ifjú titán több mint tíz éve, mindössze 25 évesen jutott a nagy lehetőséghez.

Az ágazat legendája és számos sikeres pályát beindító Julian Robertson éppen saját cégének bezárása után döntött úgy, hogy vagyonának egy „kis” részét, 25 millió dollárt rábíz. Jogosan merülhet fel a kérdés: mi vette rá a hedge fund keresztapát arra, hogy az iskolapadot alig három évvel korábban még koptató fiatalembert ekkora felelősséggel ruházza fel? A döntésben nyilván része volt Coleman tehetségének, de az is sokat számított Robertson bevallása szerint is, hogy már hatéves kora óta ismerte a kis Chase-t, aki a fiának, Spencernek az iskolatársa és jó barátja volt. A legjobb iskolákat Coleman apja abból finanszírozta, hogy egy neves ügyvédi iroda egyik vezetője volt. Azt, hogy Coleman nem éppen (inger)szegény környezetben nőtt fel, tovább erősíti, hogy felesége, Stephanie is egy dúsgazdag család sarja, olyannyira, hogy korábban már a Born Rich című, milliárdos csemeték életét bemutató dokumentumfilmben is szerepelt, ahol az átlagemberek számára nem biztos, hogy szimpátiát ébresztő módon, ugyanakkor kendőzetlenül beszélt életstílusáról.

Coleman alapja – a mentor tiszteletére Tiger Globalnak elnevezve – klasszikus Robertson-féle fundamentális alapú, long és short részvényügyleteket egyaránt magában foglal, s nagyrészt, de nem kötelező érvénnyel piacsemleges filozófiát képvisel. Amennyiben az alapos elemzői munkát követően sikerül párhuzamosan kiválasztani számos alul- és túlértékelt vagy lendületét vesztett, avagy azt éppen megkapó vállalatot, akkor a főbb részvényindexektől függetlenül akár minden évben képes lehet jó eredményt elérni. Tavaly a Tiger Global ezt az internetrészvények új hullámát meglovagolva, többek között LinkedIn-, Yandex-papírok vásárlásával és esetenként időben történő eladásával érte el. Azt valószínűleg Coleman is tudja, hogy ezeknél az értékelési szintek hajmeresztőek, azt azonban elfogadja, hogy vannak időszakok, amikor ennek ellenére ezek igenis attraktívak lehetnek a befektetők egyes csoportjai számára.

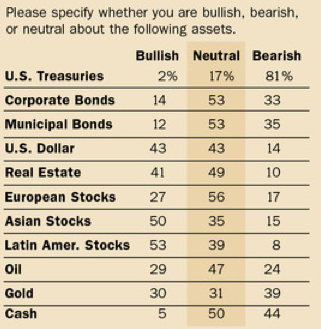

Contrary to popular belief, there is virtually no basis for claiming that U.S. stocks and index ETFs such as (SPY), (DIA), (QQQ), (WFVK) or (IWM) are "undervalued" on a 12-month forward PE basis. The best data available suggest that S&P 500 stocks are slightly overvalued based on the current forward PE of 13.4 and the average historical 12-month forward PE of 12.8 since 1976.

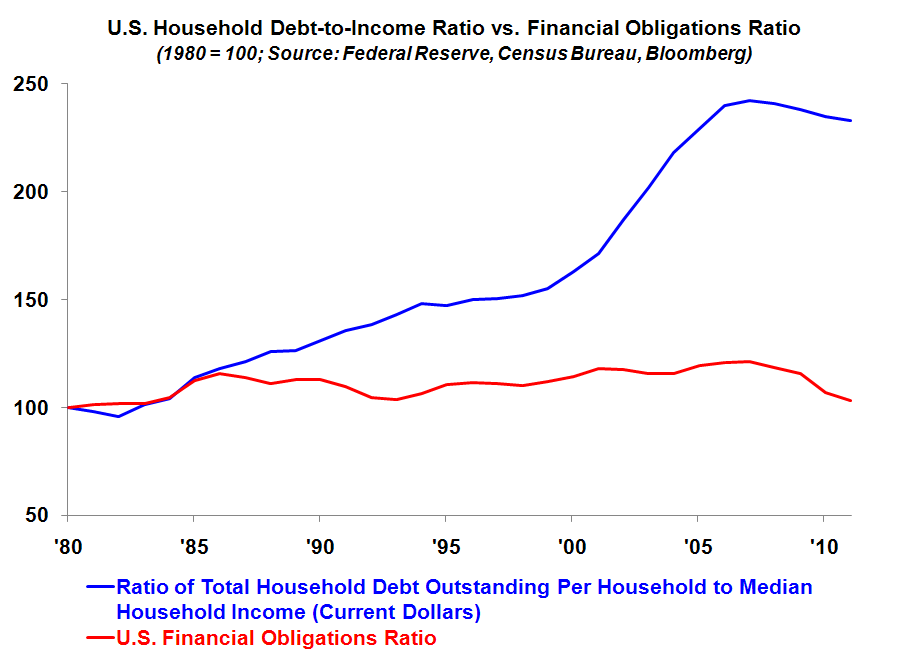

A háztartásoknak nem nagyon megy

Pozitív: Szentiment

Negatív: AAPL-t öntik, HealthCare felülteljesít, Tech alul.

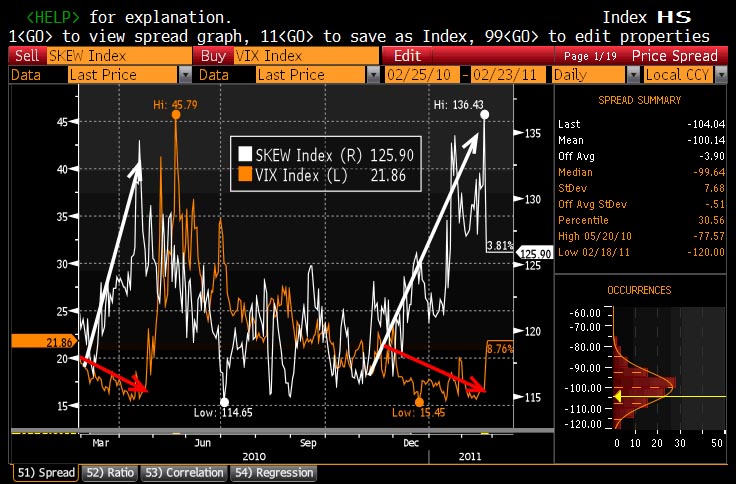

VIX: a piac volatilitása a következő 30 napra (at-the-money opciók forgalma)

A CSFB egy viszonylag új szentiment indikátor, aminek a számítása:

The index assumes that you sell a 3-month, 10% out of the money call and use the proceeds to purchase a 3-month out of the money put. The moneyness of the put option that you can afford is the index itself, so if the index is at 25 it implies that you can purchase a 3-month put 25% out of the money with the premium that you received from selling the 10% OTM 3 month call.(tehát zero-premium collar)

Minnél nagyobb az értéke (~20%), annál nagyobb a félelem, és a biztosítás drágább. A profik inkább a SKEW-t használják.

SKEW is how the pros play vol, while VIX is what is left for the peasantry and CNBC. Basically, VIX shows riskiness as implied by ATM options, while SKEW demonstrates the difference between ATM and OTM options. Az S&P500 opciók tail riskje.

Tail event: egy nagyobb, hirtelen esés, out-of-money opciók forgalma megemelkedik, ezt mutatja a SKEW (fehér nyíl). Ha nagyon eltérnek, akkor belépnek az arbitrázsra játszók.

Spanyolpara után elég rendesen megtépték a piacokat, S&P megpattant az emelkedő 50 napos mozgóról. Felmerül a kérdés, hogy az amcsi piacon ennyi lett volna a korrekció, amennyi esést áprilisban - alapvetően megint EU parára - bemutattak a részvények? Elképzelhető, de egyértelmű válasz szerintem nincs rá (na persze mire van), gyorsjelentésszezon is van, amikor nagy az egyik napról a másikra mutatott kiszámíthatatlanság. (Sokkal gyöngébb EU-s cuccok teljesen más tészta, ramatyabb fundamentációhoz ramatyabb viselkedés párosul, ha nem esnek tovább, már az is fegyvertény.)

Szentiment: legújabb Merrrill Lynch alapkezelői felmérés is azt erősíti meg, amit más felmérések (pl. AAII), hogy már nem olyan optimisták, visszavettek a pozícionáltságból valamicskét, tehát valamicske vételi erő képződött a partvonalon.

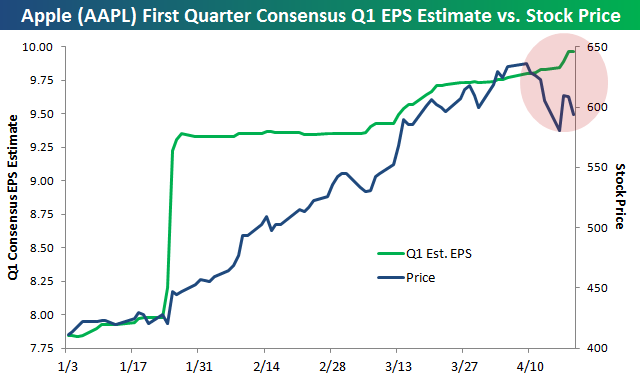

Amikor a bumeráng visszajön: az egész éves száguldás nagy része a techben zajlott le, ami nagyban az AAPL-nek volt köszönhető, a tegnapi napon a három nagy papír öntése vitte mínuszba az indexeket.

A tegnapi esést az a hír indíthatta el, hogy olyan piaci spekulációk láttak napvilágot, miszerint az amerikai távközlési szolgáltatók csökkentenék az Apple felé az iPhone-ért fizetett díjakat. A BusinessWeek tavalyi becslései szerint a Verizon éves szinten mintegy 5 milliárd dolláros díjat fizethetett ki az Apple-nek csak azért, hogy az iPhone-t értékesíthesse.

Ez azért fontos, mert jelenleg az apple bevételének több, mint a fele származik az iphone értékesítésekből. Ugyancsak napvilágra került egy másik pletyka, valami forradalmian új termékről, amit többen az apple tv-ként azonosítanak.

Jól látszik, hogy az O'Neil féle Canslim stratégia működött, tehát amikor a sales kitör, (tavalyi utolsó negyedév), akkor kell bevásárolni, mert nemsokára követi a részvény árazása is.

Jól látszik, hogy az O'Neil féle Canslim stratégia működött, tehát amikor a sales kitör, (tavalyi utolsó negyedév), akkor kell bevásárolni, mert nemsokára követi a részvény árazása is.