Ez a leggyönyörűbb trend, amit az utóbbi időben láttam. 2 dolláról úgy ment 30 fölé, hogy közben egyszer sem nézett be az 50-es mozgóátlag alá. Mintha vonalzóval húzták volna. Már egy ideje a figyelőlistámon van ez a részvény, de csak most néztem meg. Hát azt hiszem itt lemaradtam valamiről.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem kommentben vagy üzenetben keressen meg.

Ez a legjobb / tömörebb összefoglalása annak, amin az ember keresztül megy, ha tőzsdézésre adja a fejét. Érdemes kipipálni meddig jutottál el.

38-STEPS TO BECOMING A SUCCESSFUL TRADER

--------------------------------------------------------------------------------

Steps to Successful Commodities Futures Trading

as published in Commodity Futures Trading Club News

and in Traders Organization's Real Success Daytrading Course

- We accumulate trading information - buying books, going to seminars and researching.

- We begin to trade with our 'new' knowledge.

- We consistently 'donate' and then realize we may need more knowledge or information.

- We accumulate more information.

- We switch the commodities we are currently following.

- We go back into the market and trade with our 'updated' knowledge.

- We get 'beat up' again and begin to lose some of our confidence. Fear starts setting in.

- We start to listen to 'outside news' & other traders.

- We go back into the market and continue to donate.

- We switch commodities again.

- We search for more trading information.

- We go back into the market and continue to donate.

- We get 'overconfident' & market humbles us.

- We start to understand that trading success fully is going to take more time and more knowledge then we anticipated.

--------------------------------------------------------------------------------

Many Traders Will Give up at this Point as they Realize Work is Involved

- We get serious and start concentrating on learning a 'real' methodology.

- We trade our methodology with some success, but realize that something is missing.

- We begin to understand the need for having rules to apply our methodology.

- We take a sabbatical from trading to develop and research our trading rules.

- We start trading again, this time with rules and find some success, but overall we still hesitate when it comes time to execute. We start trading again, this time with rules and find some success, but overall we still hesitate when it comes time to execute.

- We add, subtract and modify rules as we see a need to be more proficient with our rules.

- We go back into the market and continue to donate. We go back into the market and continue to donate.

- We start to take responsibility for our trading results as we understand that our success is in us, not the trade methodology.

- We continue to trade and become more proficient with our methodology and our rules.

- As we trade we still have a tendency to violate our rules and our results are erratic.

- We know we are close.

- We go back and research our rules.

- We build the confidence in our rules and go back into the market and trade.

- Our trading results are getting better, but we are still hesitating in executing our rules.

- We now see the importance of following our rules as we see the results of our trades when we don't follow them.

- We begin to see that our lack of success is within us (a lack of discipline in following the rules because of some kind of fear) and we begin to work on knowing ourselves better.

- We continue to trade and the market teaches us more and more about ourselves.

- We master our methodology and trading rules.

- We begin to consistently make money. We begin to consistently make money.

- We get a little overconfident and the market humbles us.

- We continue to learn our lessons.

- We stop thinking and allow our rules to trade for us (trading becomes boring, but successful) and our trading account continues to grow as we increase our contract size.

- We are making more money then we ever dreamed to be possible.

- We go on with our lives and accomplish many of the goals we had always dreamed of.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem kommentben vagy üzenetben keressen meg.

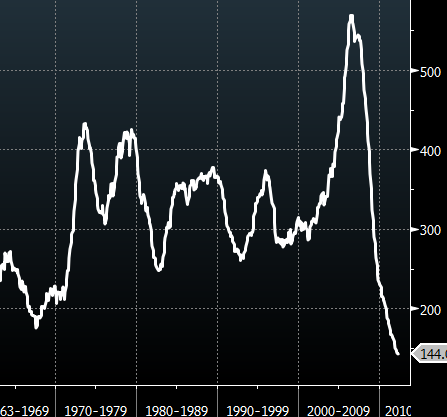

Méltatlanul kevés szó esik nálunk Nicolas Darvas-ról, a magyar származású táncos-tőzsdésről, pedig tapasztalatom szerint Amerikában legalább annyira ismert mint Soros György (mármint a tőzsdézők között). A táncos-tőzsdés nem elírás, Darvas fő foglalkozása a tánc volt, és ezt- ha jól emlékszem - világbajnoki színvonalon művelte. A tánc révén körbeutazta a világot és közben úgy tőzsdézett, hogy a brókere elsürgönyözte neki az aznapi árfolyamokat (nyilván csak néhány részvényt követett). Ebből talán az is kiderült, hogy mindezt az 50-es évek végén csinálta, talán az utolsó polihisztorok egyikeként.

Darvas felfogását jól jellemzi az azóta már sokszor idézett mondása, miszerint csak emelkedő árú részvényeket vásárol, mert akkor nincs szükség semmi más okra a vásárláshoz, csökkenő árnál pedig semmilyen más ok nem tudja meggyőzni a vásárlásról. Az első technikai kereskedők egyikeként, találmánya az ún. Darvas Box, ha egy ilyen téglalapból felfelé tör ki az ár, akkor vétel, ha lefelé akkor eladás.

Miután meggazdagodott a tőzsdén, írt egy könyvet "Hogyan csináltam két millió dollárt" címmel, amit - amerikás címe ellenére - mindenkinek jó szívvel ajánlok. A könyv egyrészt szórakoztató és érdekes, másrészt tartalmaz jónéhány fontos tőzsdei igazságot, amit nem árt újra és újra elolvasni, illetve leírja az általa használt Darvas Box módszert. Magát a módszert jómagam nem használom, de mások a mai napig alkalmazzák (gondolom sikerrel). Aki kedveli a növekedési részvényeket annak különösen ajánlott. A tőzsdei tanulságok mellett, a köny csúcspontja számomra az a rész volt, amikor egy neves gazdasági lap újságírója egyszerűen nem hitte el Darvas történetét. Erre Darvas miután megmutatta neki a tőzsdei bizonylatokat, egy táncbemutatót is rögtönzött és ezután jelent meg róla az első híradás. Zseniális ember lehetett.

A könyvet tudtommal nem fordították le magyarra (milyen jó könyvet fordítottak le egyáltalán a Spekuláns feljegyzésein kívül?), de itt megvásárolható:

Nicolas Darvas: How I Made 2,000,000 in the Stock Market

és amiről mindez eszembe jutott, egy érdekes cikk arról, hogy Darvas milyen piacon érte el eredményeit.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem kommentben vagy üzenetben keressen meg.

Amióta 10 traderből 9 technikai alapon kereskedik, terjed a chartfestésnek nevezett eljárás. Ilyenkor úgy manipulálják az árakat, hogy technikailag jól nézzen ki a chart, így vonzva újabb és újabb vevőket (vagy eladókat, ha ez a cél). Ez már állítólag annyira elterjedt, hogy vannak olyan alapok, akik nem a hivatalos záróárat veszik figyelembe, hanem külön számolnak maguknak, az utolsó félóra történése alapján.

Eddig csak elvétve tapasztaltam ezt közvetlenül és akkor is inkább csak sejtés szintjén. Ma azonban 3 részvénynél is közvetlenül beleszaladtam olyasmibe, amit nem tudok semmi másként azonosítani. Akkor tűnt fel a dolog, amikor csodálkozva láttam, a napi adatok alapján teljesülnie kellett volna néhány megbízásnak, de nem teljesültek. Ilyen néha előfordul, de egy nap 3?? Közelebbről megvizsgálva, az külön meglepett, hogy nem a zárót próbálták eltéríteni, hanem a nyitásban csaptak a lovak közé (ez azért meglepőbb, mert nem tudhatják mi történik nap végéig).

A forgatókönyv minden esetben ugyanaz: felrántják a nyitót, ami utána azonnal esik 4-5%-ot, majd egész nap ezen a szinten forog. Az eredmény: nagy fekete gyertya a charton. Vajon mit terveznek?? Ezekben a részvényekben mind volt érvényes ajánlatom, aminek normális esetben teljesülnie kellett volna, de egyik sem teljesült:

(az adatok az első félórát mutatják, idő, ár, darab bontásban)

PDC: elég durva, első kötés majdnem 19, utána rögtön esik 10% körül, majd szépen csorog lefelé

| 9:30 |

18.96 |

13200 |

| 9:35 |

17.15 |

5400 |

| 9:40 |

17.01 |

8700 |

| 9:45 |

17 |

10600 |

| 9:50 |

16.95 |

6800 |

| 9:55 |

16.76 |

6300 |

| 10:00 |

16.75 |

5600 |

EPL: első kötés után esik majd 4%-ot, aztán esik tovább, a napi átlag 7%-kal a nyitó alatt

| 9:30 |

28.55 |

14200 |

| 9:35 |

27.6 |

6000 |

| 9:40 |

27.32 |

18000 |

| 9:45 |

27.21 |

1900 |

| 9:50 |

27.06 |

14400 |

| 9:55 |

26.9 |

12800 |

| 10:00 |

26.87 |

7500 |

VLCCF: ez a finomabb fajta, csak 3 %-ot esik fél óra alatt, aztán majdnem vissza is jön nap közben, de végül a zárót lenyomják

| 9:30 |

32.35 |

20100 |

| 9:35 |

32.1 |

12900 |

| 9:40 |

32.11 |

6700 |

| 9:45 |

31.92 |

12500 |

| 9:50 |

31.71 |

11600 |

| 9:55 |

31.6 |

4400 |

| 10:00 |

31.575 |

3100 |

Fogalmam sincs, mennyi ilyen lehet a piacon nap mint nap, de nagyon rosszul hangzik, hogy ilyen adatokra kell technikai stratégiát építeni.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem kommentben vagy üzenetben keressen meg.

Teller Ede cikke Schrödinger macskájáról:

...Tovább akarok menni, és egy kicsit arról beszélek, hogy ez a világnézetünkben mit jelenthet. Most egy kis vallásos előadást fogok tartani. Nem azon célból, hogy a vallást védjem vagy támadjam, hanem csak azért, hogy ugyanezt a dolgot egy más oldalról magyarázzam. A múlt század fizikusai, a kvantummechanika előtti fizikusok vagy hittek Istenben vagy nem. De ha hittek Istenben, ha őszinték - kénytelenek voltak megvallani, hogy az Isten munkanélküli. Megteremtette a világot - valamikor 6000 évvel ezelőtt vagy 16 milliárd évvel ezelőtt, de meg teremtette. Úgy teremtette, hogy abban ok legyen és okozat legyen. A teremtés aktusa a világ mozgástörvényét is meghatározta, utána a szabályokon változtatni már nem lehet, ebbe az Isten már nem tud beleszólni. Kérem értsék meg: ezt a sajátos helyzetet a kvantummechanika megváltoztatta. Én nem állítom azt, hogy Isten létezik, én nem állítom azt, hogy Isten nem létezik. Én azt mondom, amit tudósoknak gyakran kell mondania: nem tudom. De azt tudom, ha Isten létezik a kvantumteóriában, nem munkanélküli. Az ok nem határozza meg egyértelműen a jövőt. És ez távolról sem üres állítás....

A teljes cikk kattintás után.

Kis kihagyás után folytatódik a blog. Talán már néhányan észrevették, hogy a freeblog megszűnt, ezzel az aranyláz blog is elveszett. Azért, hogy a méltán népszerű oldal ne legyen a bitek martaléka, elkezdem majd a megmentett posztokat felpakolni.

Figyelem: a freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek kifogása merül fel az újbóli publikálást illetően, kérem kommentben vagy üzenetben keressen meg.

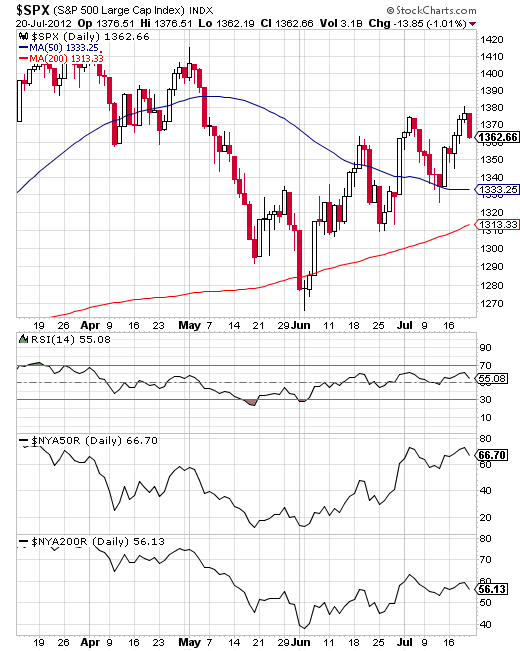

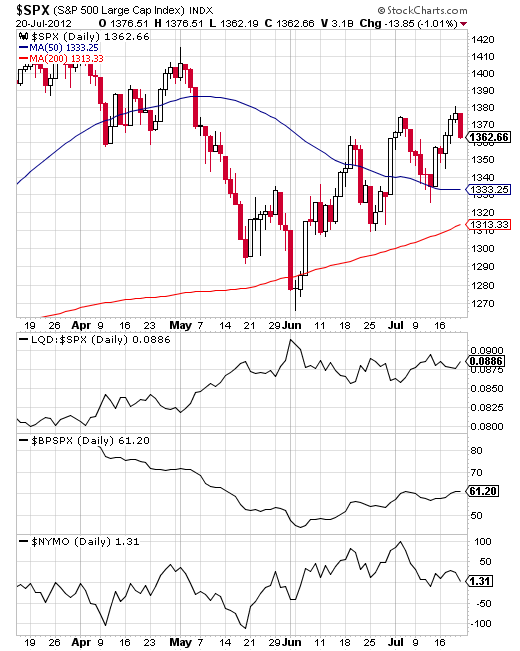

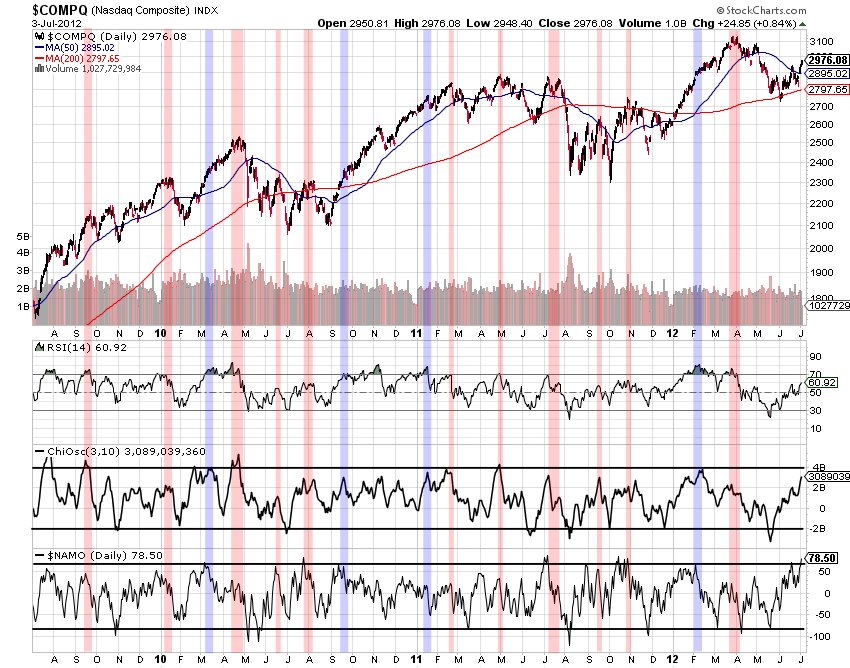

Még mindig nem történik semmi, S&P 1400 körül álldogál immár hetek óta, mintha odaragasztották volna - lassan tér vissza az élet. Tegnap annyi érdekesség volt legfeljebb, hogy felülteljesített a Russel (négyhavi záróár csúcs), nem szokott mostanában.

------

Olvasnivaló:

-----

In the latest month, sales of Ford F-Series trucks rose by 19.3% to 58,201. Year to date, Ford has sold 407K F-Series trucks, putting it on pace for an annual run rate of 610K. If sales meet or exceed that level, it will be the highest annual total since 2007 when the company sold 690K F-Series trucks.

-----

First here is an excerpt from a Reuters article in October 2006:

The U.S. housing market appears to be emerging from its recent travails and the “worst may well be over,” former Federal Reserve Chairman Alan Greenspan was quoted as saying on Friday.

“I suspect that we are coming to the end of this downtrend, as applications for new mortgages, the most important series, have flattened out”, Greenspan said at an event in Calgary, Canada ...

Of course Greenspan was wrong (as I noted at the time). Here was what I previously wrote: "In mid-2006, the MBA index did flatten out, and in late 2006 the index increased (and increased further in 2007). At that time I spoke with some mortgage brokers, and there was clear evidence of homebuyers applying for mortgages with multiple brokers - this lead to some double counting by the MBA. And in late 2006 the increase was because mortgage brokers started going out of business (this skewed the data, because the MBA samples only certain large brokers – and the large brokers were getting more applications as the weaker companies went under). I identified these flaws and stopped using the MBA index, but Greenspan blindly used the index and drew the wrong conclusion."

Now I'm wondering if the index is being impacted by another change in the mix. Here was an interesting article today from Jon Prior at HousingWire:

California credit unions took advantage of the Home Affordable Refinance Program and originated twice as many home loans in second quarter than the previous three months.

...

Chris Collver, senior regulatory analyst for CANV, said the trend will continue as large firms grow more conservative or exit the more exotic mortgage business entirely.

Credit unions took up about 2% of the space in 2005. That grew to 6.7% of the home credit market in 2011, according to Collver.

Prior's article is focused on refinancing (the MBA Purchase index is for purchases, not refinance activity). But I wonder if some lenders who are not surveyed by the MBA are seeing an increase in activity? It is a puzzle ...

------

Meb Faber of Cambria Investment Management looks at 10 years of earnings. Based on a methodology developed by Yale University Professor Robert J. Shiller, Faber concluded from an analysis of cyclically adjusted price-earnings ratios, designed to minimize the effect of economic swings on profits.

Investing in markets whose ratios were in the bottom third at the start of each year would have produced inflation-adjusted annual returns that beat the global average by four to seven percentage points. Markets with ratios in the top third trailed by a comparable amount.

The results point to “significant outperformance by selecting markets based on relative and absolute valuation,” Buying only when CAPE was below 15 and shunning markets with ratios higher than 30 led to higher returns, the research showed.

------

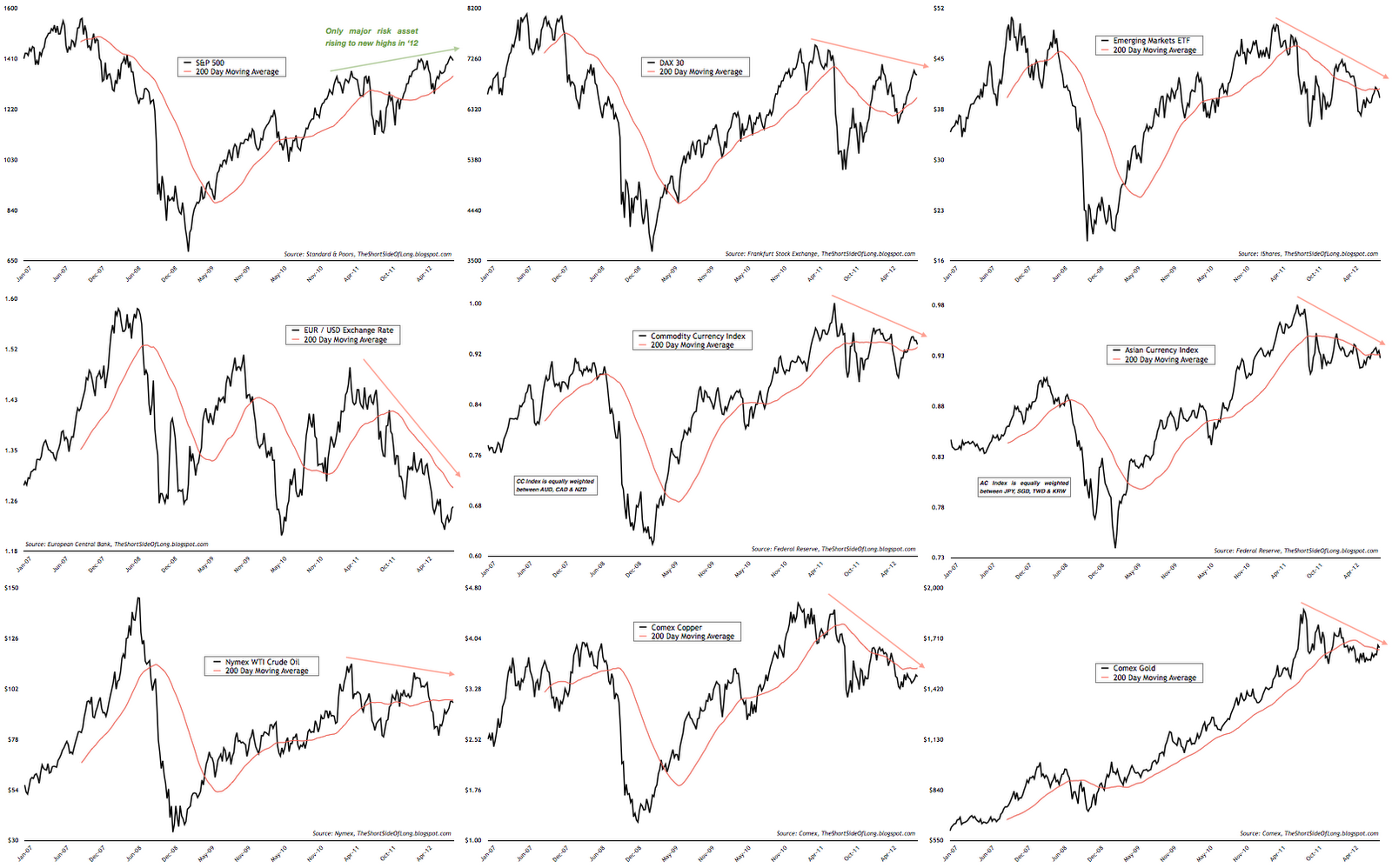

Despite the ECB's rhetoric on defending the euro that pushed up global risk asset valuations, the underlying issues of the Eurozone have not been resolved. Signs of the run on Spain's banks are once again in the press.

WSJ: - The latest trouble is the inability of Spanish banks to finance themselves through usual means. Capital markets remain largely shut because investors refuse to buy bank bonds at affordable prices. And customers, nervous about the banks' health, are increasingly yanking their deposits.

In one sign of the mounting pressures, the Bank of Spain appears to have started providing emergency loans to some of the country's banks, according to central-bank data and industry officials [this is alarming because it means that some Spanish banks have run out of eligible collateral].

Európában csak a szokásos helyzet, semmi sem lett megoldva, egészen elképesztő ez a fajta lassú reagálás, ami Brüsszelben tapasztalható.

------

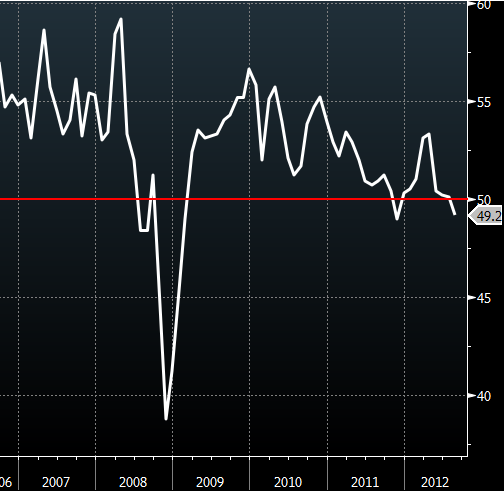

China's slowing economy continues to pose a major risk to global growth. Here are a number of updates:

1. Imported iron ore prices continue to decline. Stories abound of desperate sellers dumping at below official market levels and buyers defaulting on purchase agreements. Steel prices are at new recent lows as well and the steel industry is in deep trouble. Part of the problem has been overproduction by steel mills owned by local governments who are in desperate need of revenue.

2. Exports are slowing. The ISI Group combined the official and the Markit PMI numbers into a single set of indices. Here is the chart for the exports portion of the PMI.

3. ... While finished goods inventories are rising

4. Housing prices have actually been rising. At first glance this may be an indication of good news, but it actually points to an escalating battle between Beijing and the local governments. Beijing wants to keep housing prices under control to prevent a housing bubble driven by speculation. China's municipalities don't want the music to stop because land and housing has made politicians and their friends rich and continues to provide government funding. The central government will push even harder to tighten controls on housing sales practices in an attempt to arrest these increases. This will make implementation of stimulus programs more difficult.

5. China's banking sector is now under pressure as "bad loans" begin to rise. On one hand local businesses are complaining to their politicians that banks are refusing to roll some existing loans - while politicians pressure banks to do so. On the other hand bank regulators don't want to see non-performing loans increase. Much has been swept under the rug for now because the definition of "nonperforming" is still in the eyes of the lender.

6. Finally, China's stock market hit another post-09 low this morning, continuing this relentless bear market in domestically listed shares.

-----

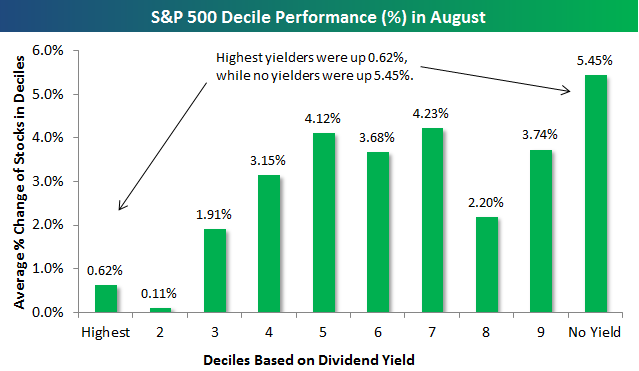

Az S&P500 jól tartja magát a csúcs körül, pár egyéb eszköz nem néz ki ilyen jól:

Úgy látszik, hogy érdemes volt augusztusra időzíteni a nyaralást, mert a piacon nem sok minden történik.

Vakmajom:

Nekem erről az a véleményem, hogy amíg az S&P500 az éves csúcs körül lebzsel, miért is csinálnának bármit? Ha éves mélyponton lenne, akkor beavatkoznának, a FED-et elsősorban a piac érdekli, a vagyonhatáson keresztül nagyon is számít, mit csinál, hol van a részvénypiac, olyan logika mentén, hogy magasabb részvényárak=több lakossági vagyon=több költés=több munkahely.

Nem feltétlenül értek egyet vele, nem gondolom, hogy a FED pusztán indexpumpa. Lehet az indexekre tekinteni úgy, mint gazdasági tükörre, de szerintem jobb a Soros-féle koncepció, miszerint a részvénypiac hatással van a gazdaságra és a gazdaság is a részvényárakra (nyilvánvaló a visszahatás), és biztos, hogy a FED pl. a bankok hitelezési hajlandóságát is szem előtt tartja sok más dologgal együtt. (infláció-defláció, munkanélküliség, ....). 2008 óta teljesen ráállt az arany- és a részvénypiac arra, hogy ha nem emelkedünk, akkor jön a QE.

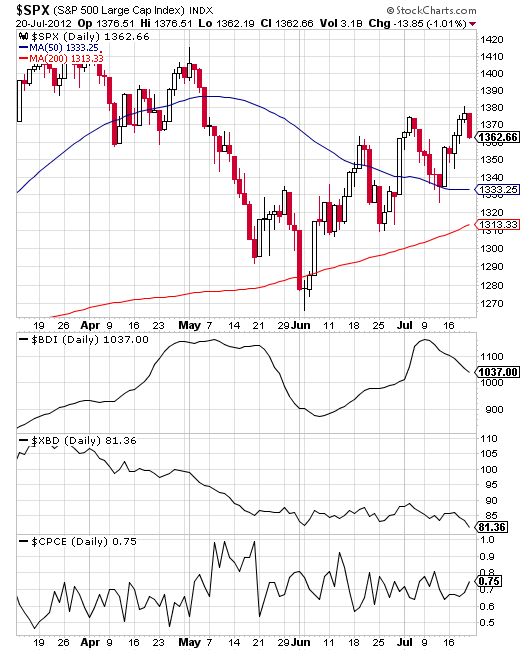

-----

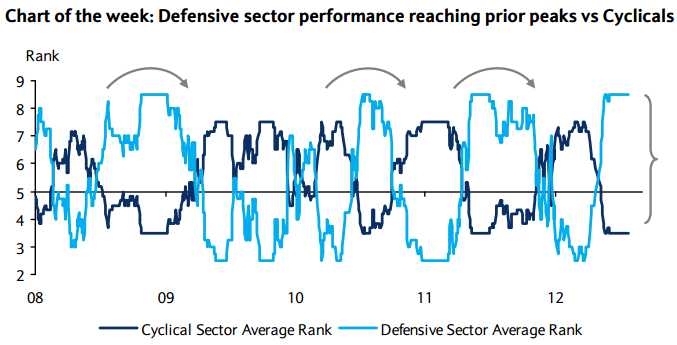

Pozitívum, hogy a kockázatosabb eszközökbe kezdtek venni, 1 hónapja még a magas osztalékot fizető defenzív papírokat szerették, pl JNJ, MRK, PFE. Ezek a részvények és a vállalati kötvények is gyengélkednek jelenleg.

------

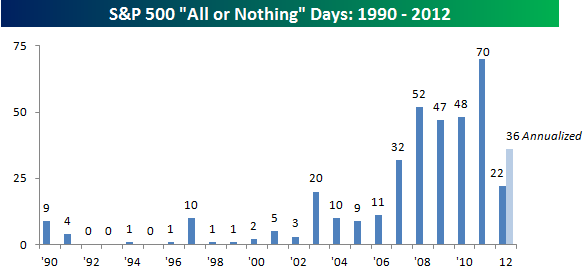

All or nothing day: az S&P500-ban legalább 400 papír egy irányba megy. A korrelációba kaphatunk ezzel némi betekintést. Évesítve idén a legalacsonyabb 2007 óta, hiszen látható volt, hogy a válságban tulajdonképpen lehetetlen volt a diverzifikáció, minden egy irányba mozgott. Ez is pozitívum.

------

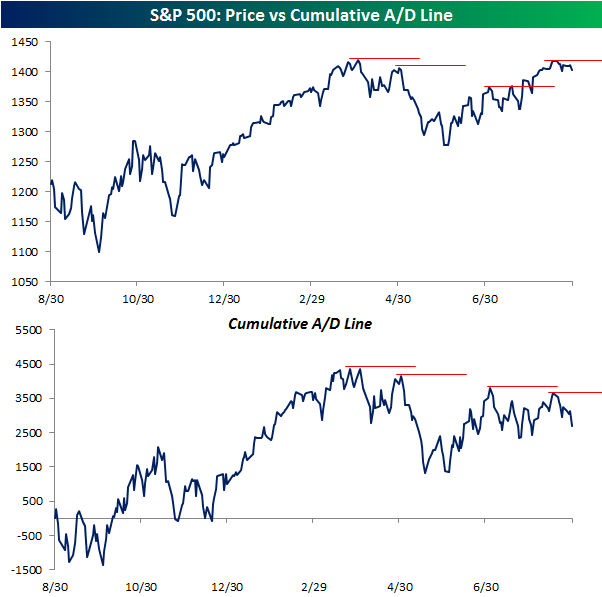

A breadth viszont nem jó: lokális csúcsokon egyre alacsonyabb.

------

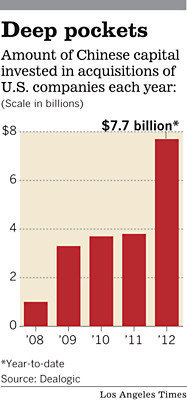

Feneketlenül ömlik a kínai pénz Amerikába.

Közben náluk továbbra is gond van:

China manufacturing PMI (Bloomberg/HSBC)

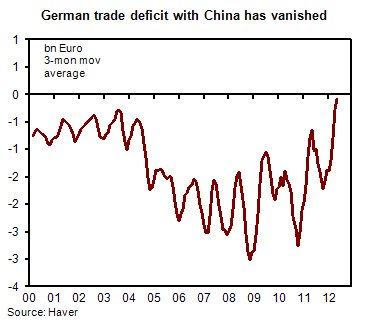

China has been pressuring Germany to get the Eurozone crisis under control. Many in China blame their sharp economic slowdown on the Eurozone crisis - because if it wasn't for the Eurozone, the double digit growth that made so many of China's bureaucrats rich would last forever... And some of the same people believe that China's growth will re-accelerate once the crisis in Europe has been resolved.

There is a great deal at stake as German trade deficit with China has basically disappeared this year - for the first time since the 90s. Germany can not afford to jeopardize its sales to China which have been a key driver of Germany's export growth.

------

Még egy jó hír:

US consumer confidence may end up being somewhat better than initially thought. The sentiment figures from the University of Michigan (as opposed to the Conference Board measure) actually improved in August, though remain below the pre-recession average. The August growth rate is the strongest reading since March 2012 (+6.8%). This is fairly good news for the US economy, but let's hope that rising food and energy prices (especially if exacerbated by the US monetary policy) don't bring consumer spending to a grinding halt.

------

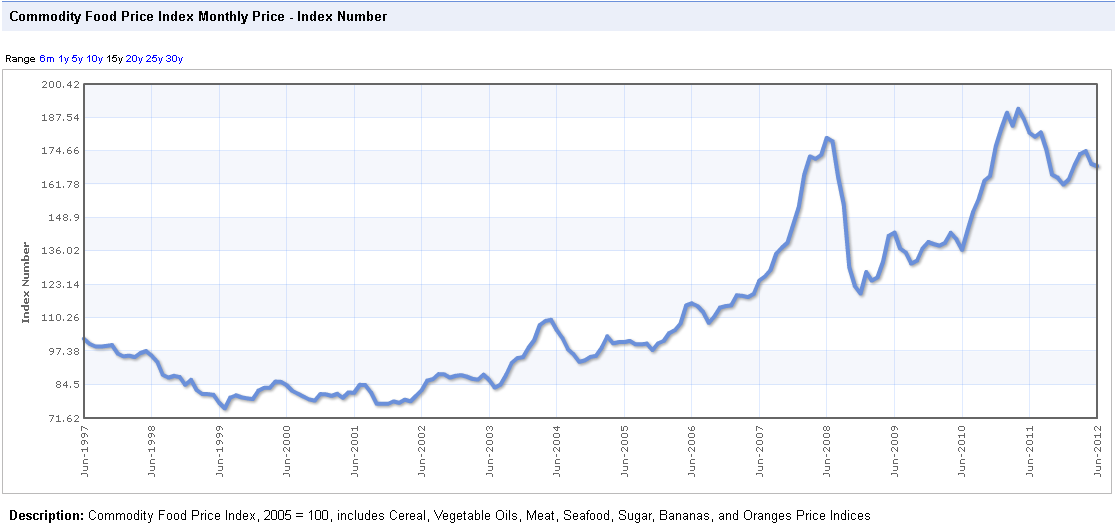

As food prices spiked across the Arab world, so did the protests.

Reuters: - World food prices jumped 10 percent in July as drought parched crop lands in the United States and Eastern Europe, the World Bank said in a statement urging governments to shore up programs that protect their most vulnerable populations.

------

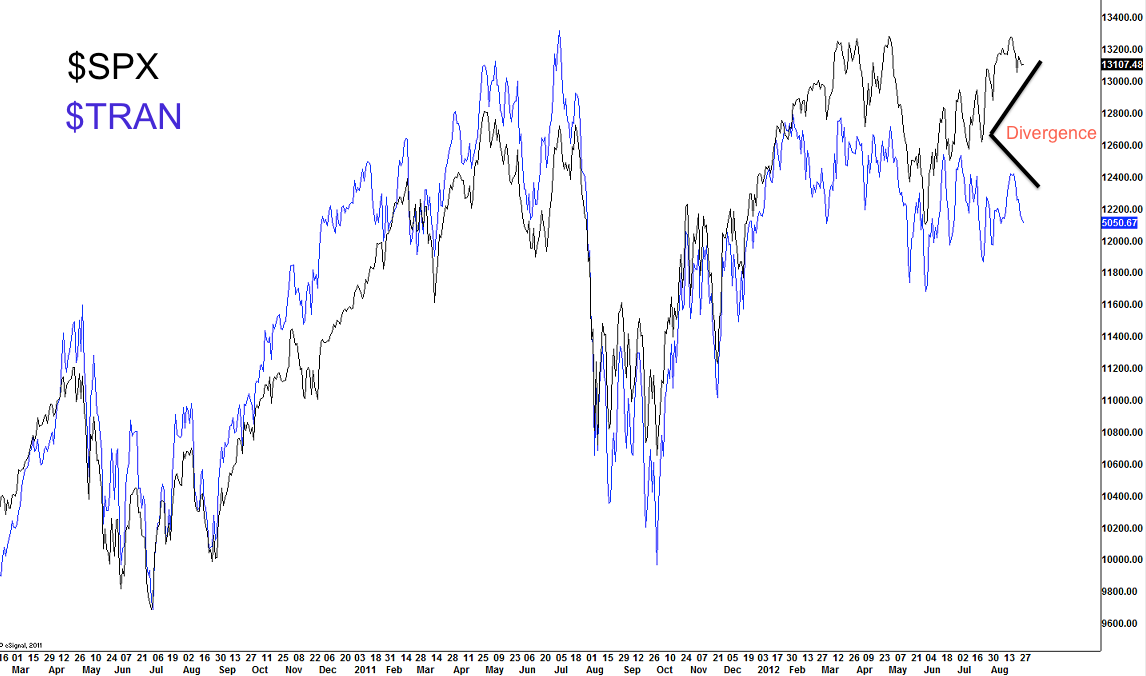

A transportation index nem megy.

-----

Megy a largecap:

----

Leginkább szeretett papírok:

----

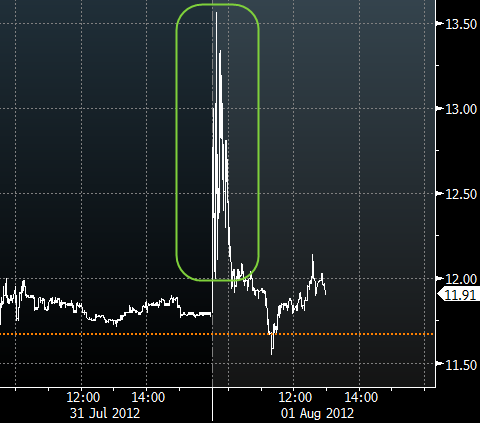

On August 1, 2012, starting at market open (9:30 EDT), our monitoring software alarms went off on hundreds of symbols. Looking closer at the data, we found many stocks had extremely high trade rates: several stocks sustained more than 100 trades per second.

Dole Foods (DOLE) shares morning spike due to an algo glitch

-----

But we know the "shorter part of the curve" isn't the problem. Both Italy and Spain have the ability to roll short-term paper. The issue for these nations is being shut out of the long-term markets and having to constantly auction bills, risking market disruptions. We all know what happens when firms rely on short-term funding when markets lose confidence (Lehman).

----

New single family homes for sale in the US (thousands of units)

-----

-----

"We think that Italy, as opposed to Argentina in 2001 and Spain today, would survive a euro exit without big problems…If Italy, however, does not leave the euro zone, both Italy and Germany run the risk of long-lasting balance sheet recession, in which both consumers and firms try to reduce debt and consume less, Germans in the fear of future German liabilities via the ESM, Italians in response to more and more austerity measures. Hence an Italian Euro exit would really help the euro zone."

-----

We learned a hugely important lesson from the Depression—that central banks could influence the economy and prevent demand-side macroeconomic disasters. But we took a wrong turn in thinking that the way they did this was by moderating inflation. It was as if we discovered a magical sword in the woods and then went about confronting enemies by whacking them with the sheath. We can move past this intellectual limitation. Monetary policy can influence demand, plain and simple.

-----

Olvasnivaló:

----

Az elmúlt 2 napban az indextől eltérően nagyon belevettek az AAPL-be. Ennek a lehetséges oka lehet, hogy néhány alapkezelő jó lehetőségnek ítélte meg a jelentés utáni beleadást nagyobb pozícióra, a másik, hogy egyes elemzők szerint split lesz végrehajtva a részvényben, és a KFT helyére bekerül a Dow-ba. A GOOG és az AAPL azért nem került be eddig, mert túl magas a részvényeik árfolyama, ezért túl nagy súllyal befolyásolnák az indexet, ezen segíthet a split.

----

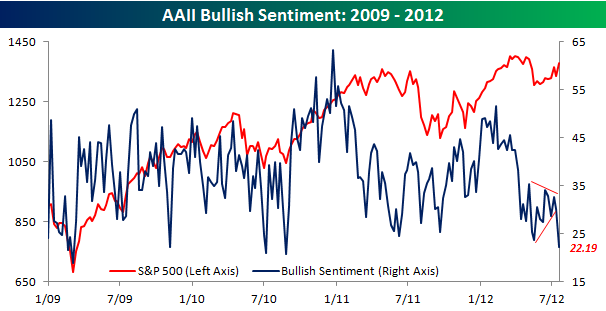

Egészen extrém módon medve a hangulat. Valószínűleg ez is közre játszott abban, hogy nem volt most a sok medve divergencia ellenére eddig komolyabb esés, túl sokan készültek rá.

----

Ma FED nap van, ennek a statisztikája bika:

----

FT: - Chinese steelmakers saw their profits plunge by 96 per cent in the first half compared to a year ago, a Chinese official said on Tuesday, as the economic slowdown turned the industry into a “disaster zone”.

Bloomberg: - China’s stocks fell to the lowest level in more than three years amid concern the slowing economy will hurt earnings growth. Foreign-currency denominated B shares dropped for their biggest two-day loss in almost a year.

Kínában igen nagy gond van.

----

What's particularly troubling is that the North American drought has coincided with a number of other droughts globally such as those in Russia, India, and even North Korea.

Ebből globálisan is komoly feszültség alakulhat ki.

----

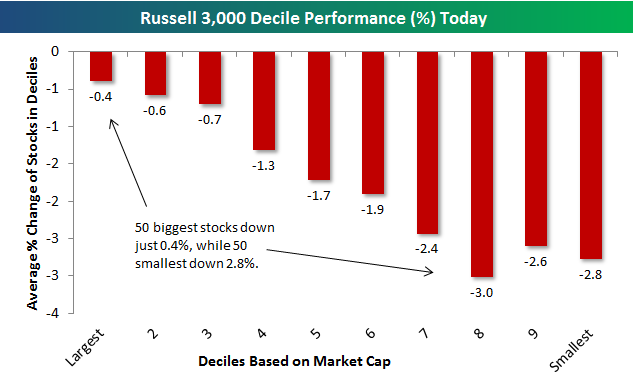

Nem jó ómen, ha az indexet már a nagyobb kapitalizációjú cégek viszik felfelé.

----

----

A legnagyobb pozitív hozzájárulás a jó 2011 Q4-es adathoz a készletek változása volt, erről már volt szó. Ha a kínai alapok szabad kezet kapnak a döntésben, akkor a külföldről származó befektetés növekedhet, illetve az import csökkenésével (gáz, olaj) igen jól növekedhet az USA jó költségvetési politika mellett. Globálisan talán ők vannak most a legjobb helyzetben.

----

2 nappal előző posztban számolgattam a lehetőségeket arra a nagyon szigorú esetre, ha a nyugdíj előtti utolsó éves keresetünknek 10-20-szorosát szeretnénk tartalékként az egyéb források mellé felhasználni idős korunkban. Tegnap kijött, hogy éves szinten közel 3-4%-al csökkentek a reálkeresetek itthon. Jól látszik, hogy még a reálkereset szinten tartása sem egyszerű feladat.

Nagyon szép mintázatot rajzoltak már az indexek, lassan ideje lenne megtörni. A holnapi FED ülésből remélhetőleg pár dolog kiderül.

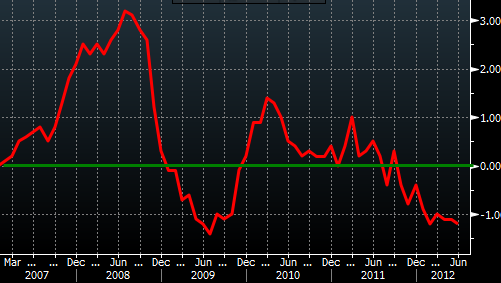

Kötvényben erős medve divergencia

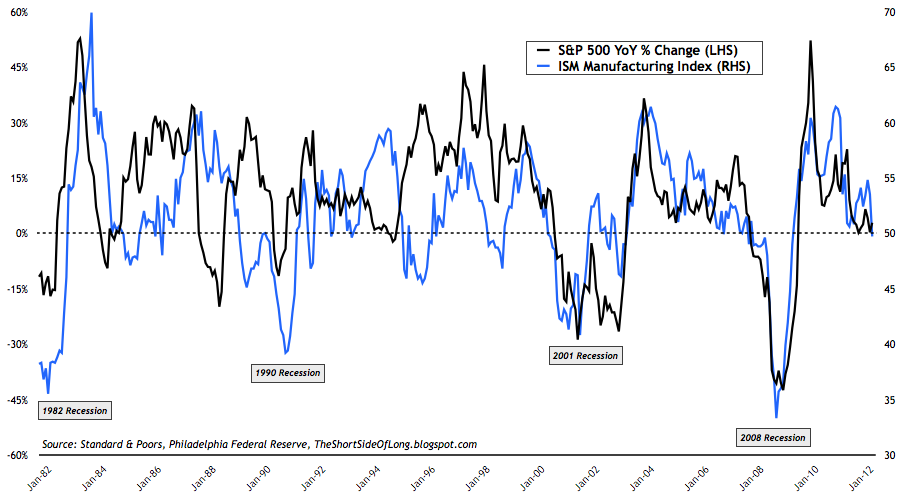

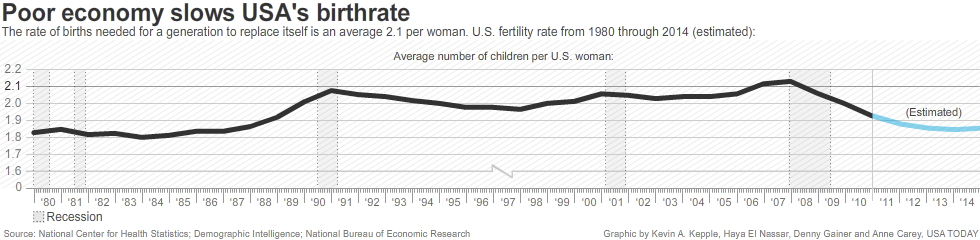

Amcsi születési ráta

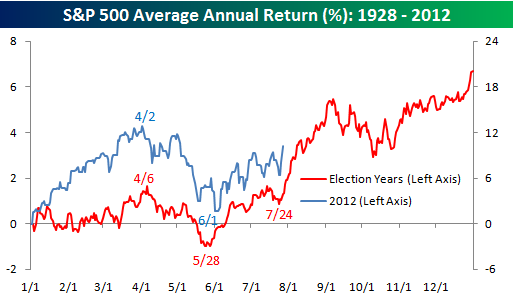

A sok medve közé egy szezonálisan bika minta:

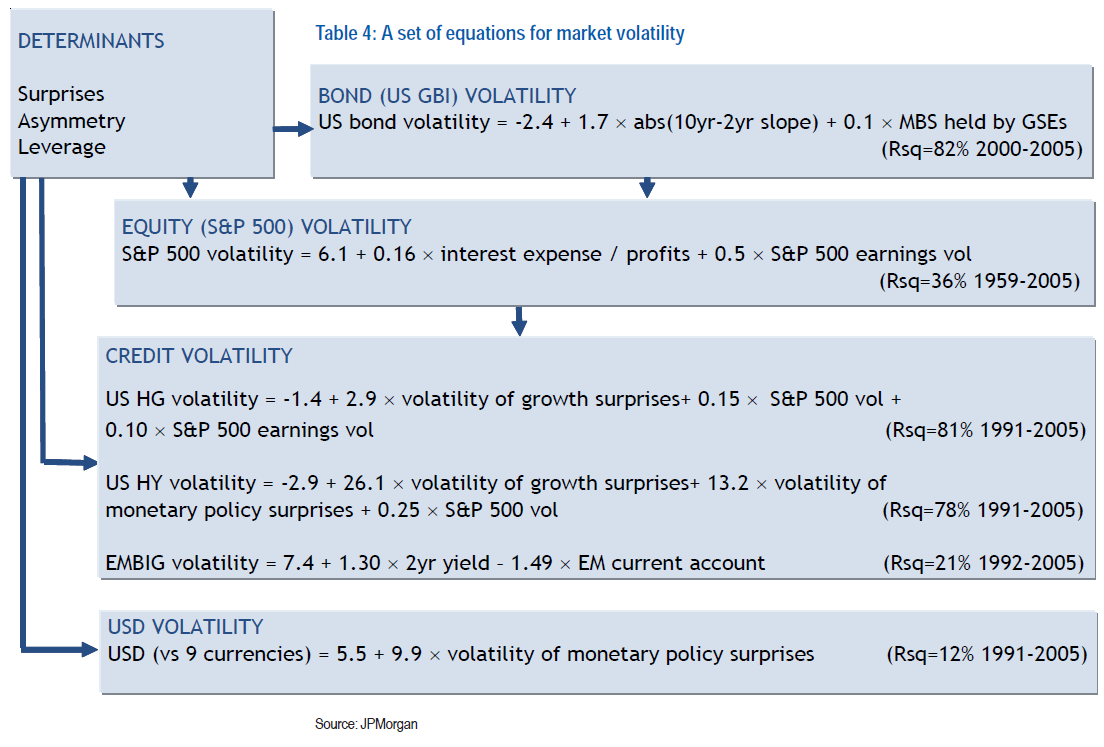

2005-ös jelentésből JPM volatilitás számítás sémája:

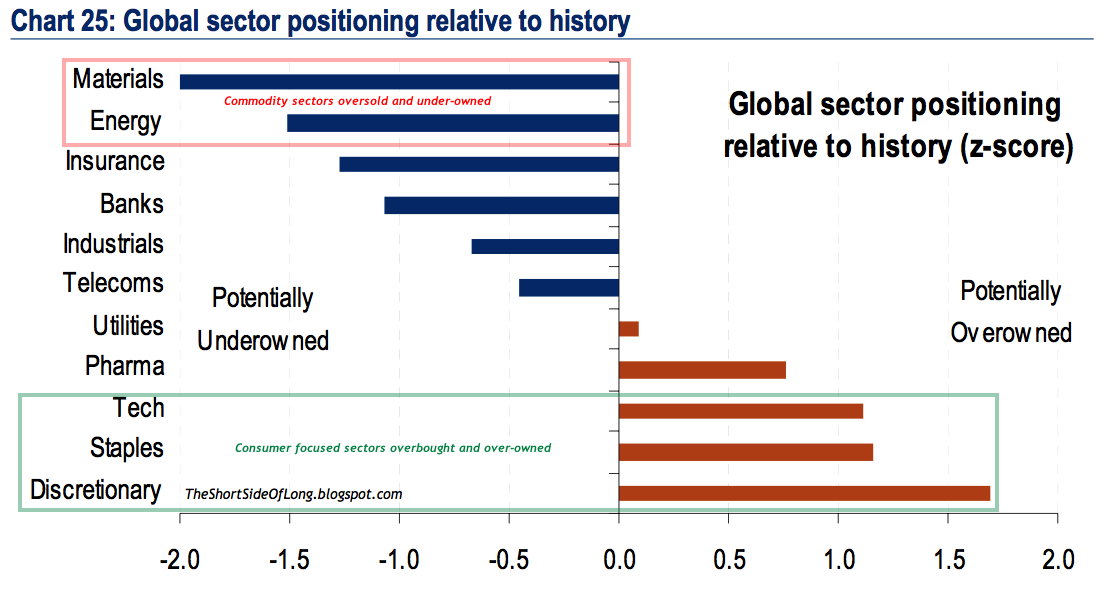

Szektor pozícionáltság:

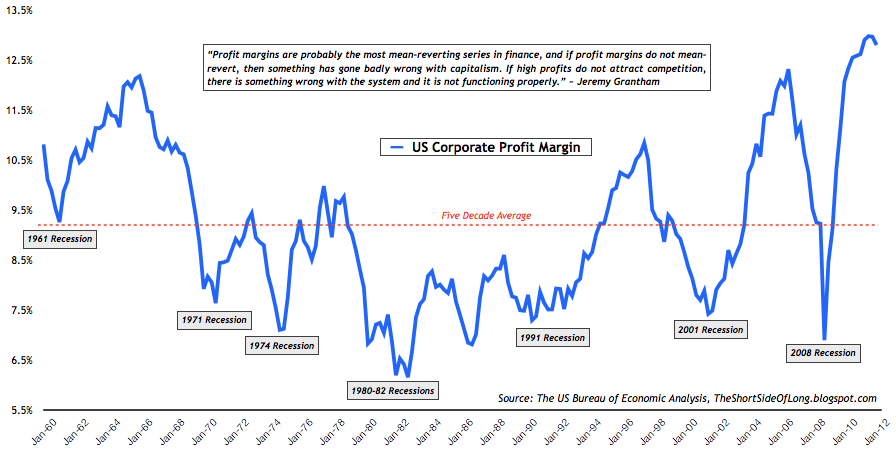

Vállalati haszonkulcs: ez aligha nem, csökkenni fog

Nem sok újdonság van a piacon, megvették az alját megint. A belső szerkezete nem jó, a defenzíveket tépik, a többieket adják. Az arany kezd némi erőt mutatni, ez még érdekes lesz a jövő heti FED ülés tanulságai után.

Következő FED ülések: júl. 31-aug.1

Megoszlanak a vélemények, hogy vajon most be lesz jelentve valami, vagy várnak szeptemberig, további adatokat gyűjtve.

Az infláció alapján még nem sürgős a FED beavatkozás.

----

Egy tanulmány a részvény-visszavásárlások hatástalanságáról.

The conclusion: “it looks like most of the buybacks for the S&P 500 over the past eight years have not yet added much value for the remaining shareholders.”

-----

Egy másik tanulmány az Eurokrízisről.

-----

Global macro ETF list.

-----

----

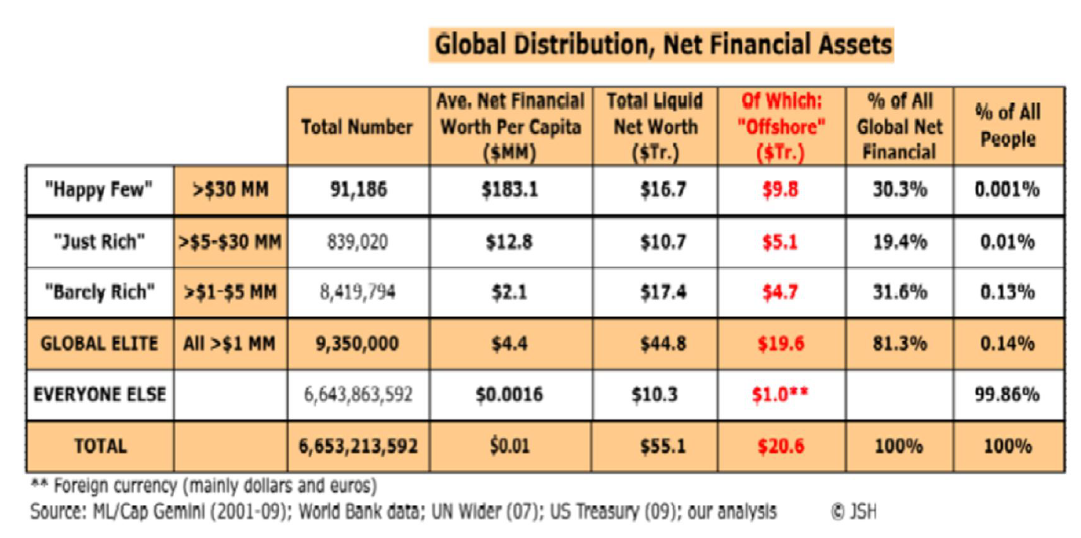

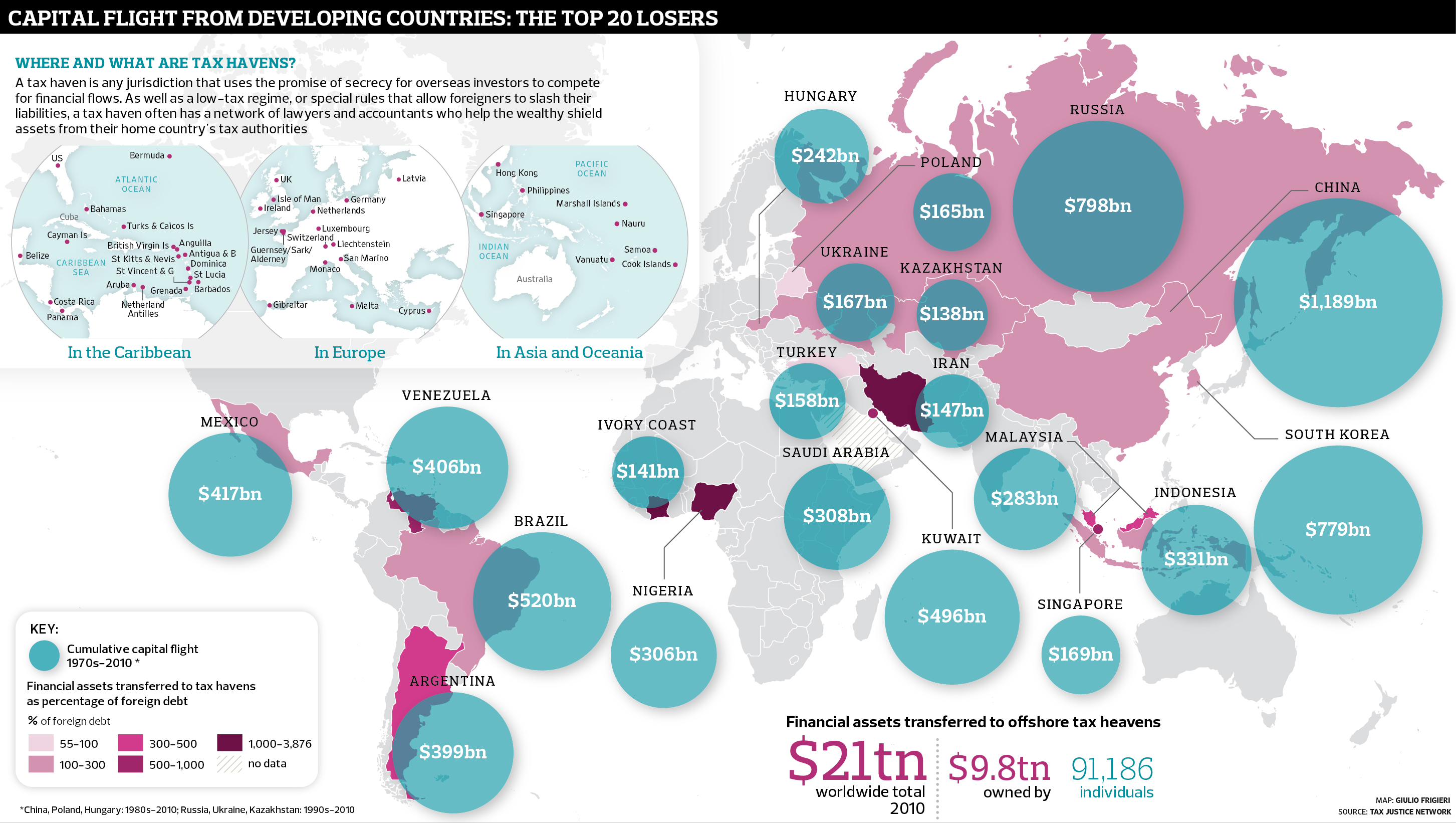

A legszomorúbb statisztika az országról. Népességet is beleszámolva a top5-ben vagyunk kimenekített vagyont illetően.

-----

spanyol, olasz short tilalom: egyértelműen medve jelzés, 2008-ban nem oldott meg semmit, a feloldása után minden piac korrigált. Igazából két nagy tábor küzd, akik egyre nagyobb tétben fogadnak egy QE-re, és azok, akik szerint az eu és kína lassulása miatt esés fog jönni. Egyre szűkebb intervallumban mozog az index, ebből kitörésnél nagyobb mozgás szokott jönni.

-----

After four months with rising home values and increasingly positive forecast data, it seems clear that the country has hit a bottom in home values,” said Zillow Chief Economist Dr. Stan Humphries.

Úgy látszik, hogy az ingatlanszektorban megvolt az alja.

-----

Since median inflation-adjusted family income peaked in 2000 at $64,232, it has fallen roughly 6 percent. You won’t find another 12-year period with an income decline since the aftermath of the Depression. This unhappy phenomenon has two major sources. First, economic growth in this country has been relatively slow in recent years, which means the total bounty that the American economy produces, to be shared by all of its citizens, has not been growing very rapidly. Even before the financial crisis began in 2008, economic growth in the decade that started in 2001 was on pace to be slower than growth in any decade since World War II.

----

----

When assets on the Fed’s balance sheet increase, its liabilities will necessarily increase as well. Those liabilities are primarily reserves. Reserves can only be held by banks. Once reserves enter the banking system, no action on the part of the banks will decrease the aggregate amount of reserves. To see how this could become an issue for the banking system, consider if the Fed wished to buy $5 trillion in securities. This would imply that the aggregate balance sheet of the banking system would now have $5 trillion more of cash assets, namely, reserves. If the securities are purchases directly from the banks, there will be no change in bank balance sheets [though reserves will still go up]. However, securities purchased from nonbank investors will cause bank balance sheets to expand, as the funding will again be through reserves that cannot leave the banking system. Although this asset has zero-weighted risk, it will increase banks’ leverage ratios. For this reason, banks may be inclined to reduce other forms of credit.

------

Egy klasszikus dupla tető a francia CAC40-ben.

------

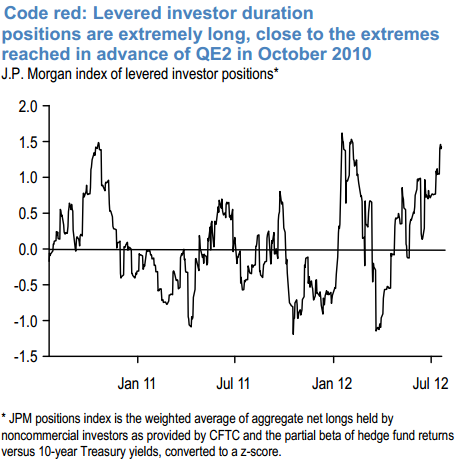

Volt egy olyan érzésem, hogy ennyi rossz hír ellenére azért oldalazgat felfelé a piac, mert páran már rákészültek egy újabb QE3-ra. A fenti JPM chart ezt mutatja. Akkor ebből egy 20%-os emelkedés jött az indexben. Jelenleg egy újabb lazítás ellen szól, hogy sok nyersanyag ára kitört, ezt tovább fűteni esetleg nem szándékozik a FED, továbbá az amcsi bankok hitelezési hajlandósága növekszik, ami nem volt igaz a QE2 előtt.

----

Az euró további gyengülése nyilvánvalóan jót tesz a német exportnak, azonban rossz a periféria országoknak, pl. növekszik az üzemanyag ára. Az angolok pl már elő is vették a jó öreg "spekulánsok a hibásak" kártyát.

----

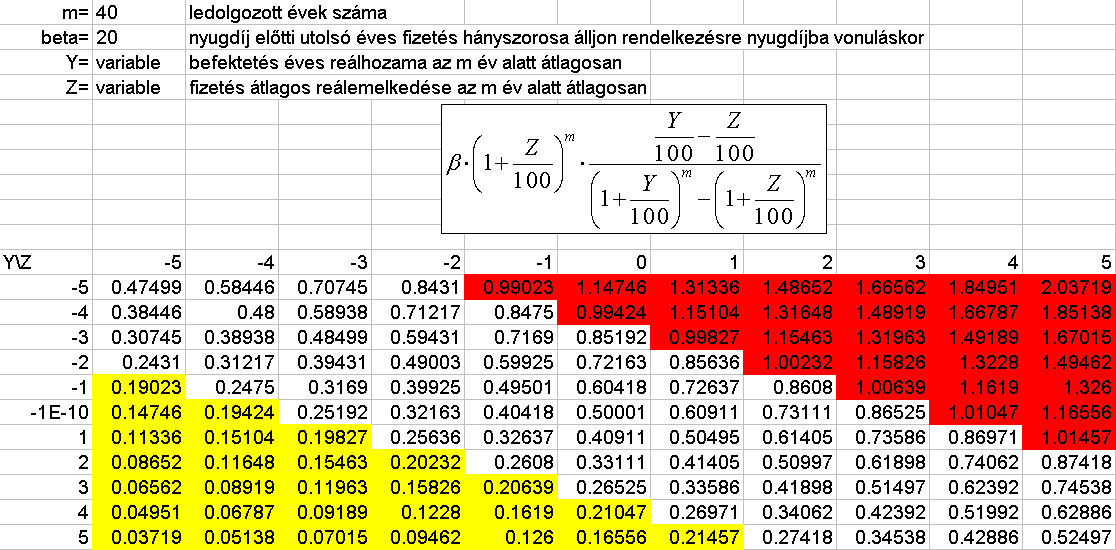

To maintain living standards into old age we need roughly 20 times our annual income in financial wealth. If you earn $100,000 at retirement, you need about $2 million beyond what you will receive from Social Security.

Tegyük fel, hogy amikor munkába állunk, akkor elkezdjük minden évben a fizetésünk bizonyos hányadát félretenni a nyugdíjas évekre. 40 éven át minden évben befizetjük az éves fizetésünk bizonyos részét. Évente ez az összeg Z%-al növekszik reálértékben, míg átlagosan Y% reálkamatot kapunk a befizetett összegre. Ahhoz, hogy nyugdíjba vonuláskor a legutolsó éves fizetésünk legalább 20-szorosa álljon rendelkezésre, az alábbi táblázat segítségével megkaphatjuk, hogy mekkora részét kell minden évben félretennünk:

Sárgával jelöltem azt a részt, amit lehetséges kivitelezni, azaz az éves fizetésünk 20%-át fektetjük be minden évben maximálisan. Látható, hogy ha az évek alatt csökken a reálfizetésünk, akkor nyilván egyre kevesebbet részét kell évente befektetnünk, ha pozitív reálhozamot kapunk. Csekély vigasz az alacsony életszínvonalra. Fontos látni, hogy ha 5%-al tudjuk reálértékben növelni a fizetésünket 40 éven keresztül (ez volt a 70-es évek elején egy abszolút maximum pár évig), akkor nyugdíj előtt közel a 10-szeresét kell keresnünk, mint a fiatal évek alatt. Ha ehhez éves szinten átlagosan 3% inflációt veszünk, akkor már közel 20-szorosára kell emelnünk a bérünket, nem egyszerű feladat. Ennél még nehezebb, hogy 10% reálkamatot kell kapnunk 40 éven keresztül, nos erről akár le is mondhatunk. Nagyon keveseknek sikerült ez kivitelezni, és ők többnyire hivatásos befektetők voltak. Bottom line: a FED ábráját vizsgálva láthatjuk, hogy hosszabb távon közel 0 a reálbér változása, ehhez 4%-os reálhozamot kell kapnunk a befizetések után, és még így is a fizetésünk közel 20%-át kell befizetnünk minden hónapban.

A fenti táblázatban nincs benne az a gyakori eset, amikor nagyobb ingatlant eladunk nyugdíjba vonuláskor, és kisebbbe költözünk, ezzel némi likviditást felszabadítva, valamint az állami nyugdíj sem.

----

Droughtmap

Medve divergenciák tengere.

2 havi csúcson az index, vegyítve pozitív és negatív jelekkel.

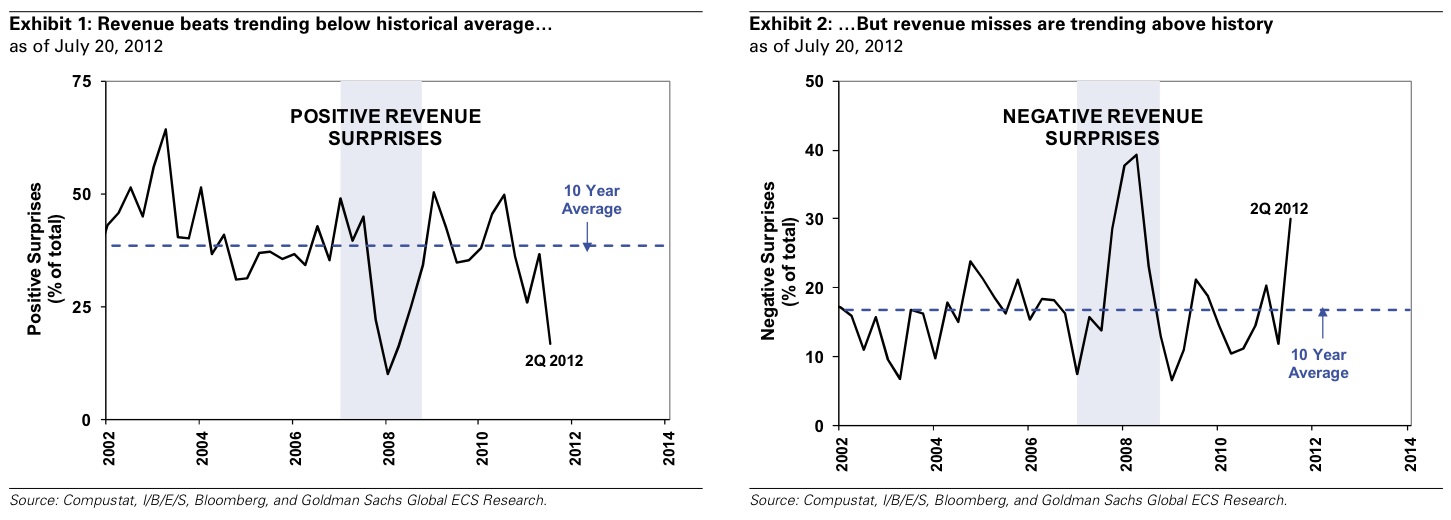

Negatív: large cap defenzív szektorokat tépik (PFE,MRK), pénzügy nem megy (egyik sincs 2 hónapos csúcson), a héten a tech beindult, fundamentálisan negatív divergenciák vannak (LEI,ECRI).

Pozitív: szentiment nagyon mackó

---

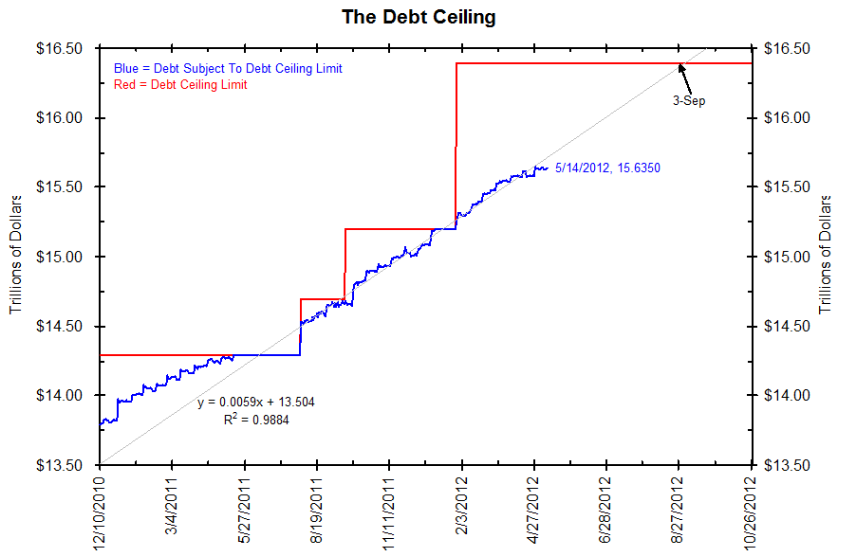

Szeptemberre újra előjön az amcsi államadósság plafon. Ha kitolják az adókedvezményeket, akkor megint meg kell jócskán emelni a limitet.

----

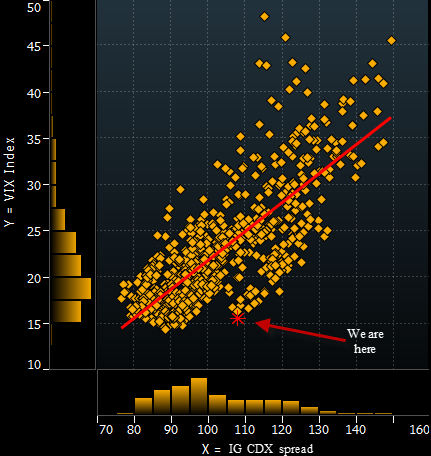

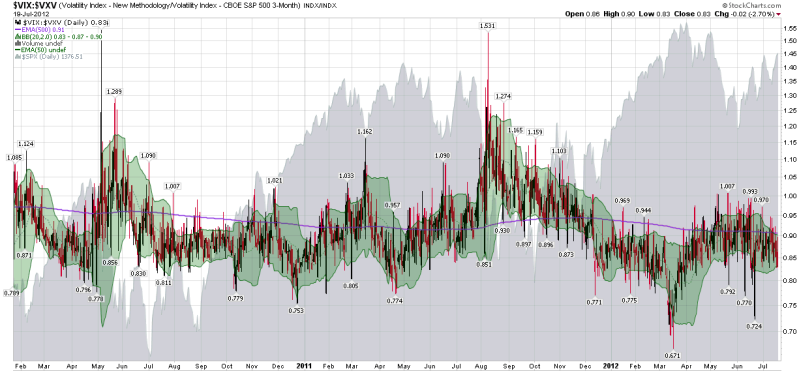

Vix vx investment grade CDS, azaz részvény kockázat vs kötvény kockázat: kicsit félre lett árazva. A kérdés: a kötvénykockázat van túl magasra árazva, vagy a részvénykockázat túl alacsonyra? Tekintve, hogy mekkora lufi fújódik a kötvényben, és a VIX 3 éves mélyponthoz közel tartózkodik, valószínűbb lehet, hogy inkább a részvénykockázat túl alacsony, ami némi rángattyút vetít előre. VIX longban érdemes lehet most gondolkozni: TVIX.

While there are many interesting nuggets buried in this chart, first note that the long-term average of the VIX:VXV ratio is not 1.00, but generally hovers in the 0.90 – 0.95. This reflects the fact that the VIX futures term structure has historically been in contango (upward sloping, with nearer months less expensive than more distant months) 75-80% of the time. Second, note that spikes in the ratio tend to coincide with bottoms in stocks and vice versa. Finally, note that even with the crazy VIX spike last August and September (and record backwardation, i.e. high VIX:VXV ratios), the ratio has been depressed since December and the 500-day EMA is now making all-time lows.

What does this mean? Lots of things, but in simple terms investors continue to believe that the VIX is unnaturally low given the scope and magnitude of the future threats to equities. Should the ratio continue at its current 0.83, I would be very concerned about the possibility of a bearish reversal.

----

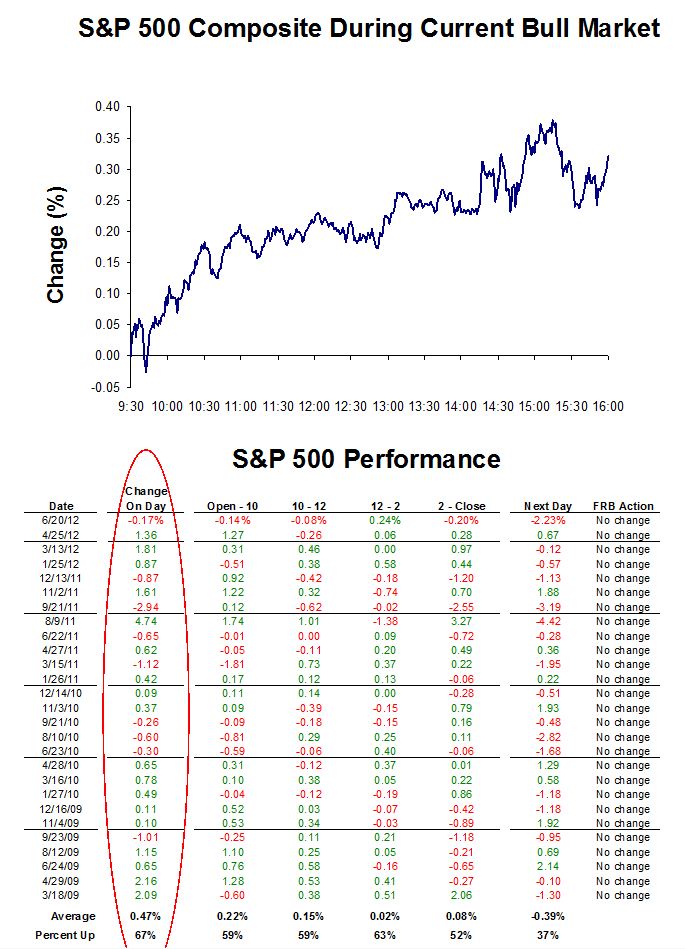

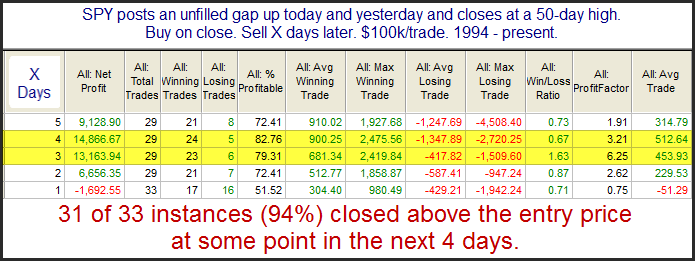

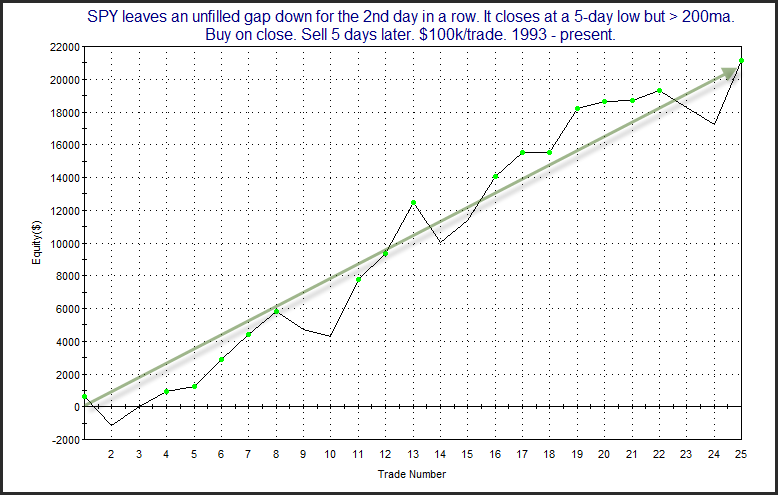

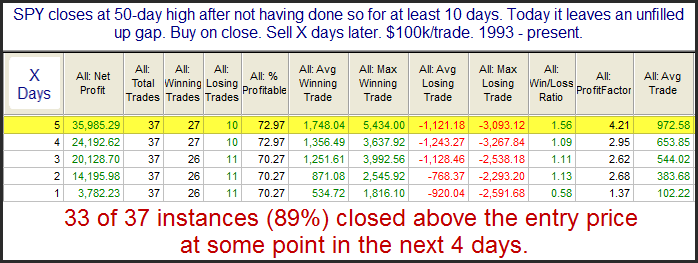

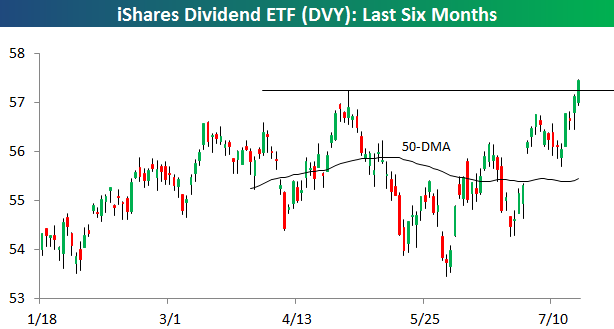

Ez a kis tanulmány azt mutatja, hogy amikor korrekció után úgy megy 50 napos csúcsra az index, hogy előtte 10 napig nem volt, és nem tölti be a gap-up-ot (breakaway gap), az elég jó beszállót jelent, azonban, ha nap közben a gap bezárul, nem jön további emelkedés. Szerdán bezárult.

----

ETF lista

----

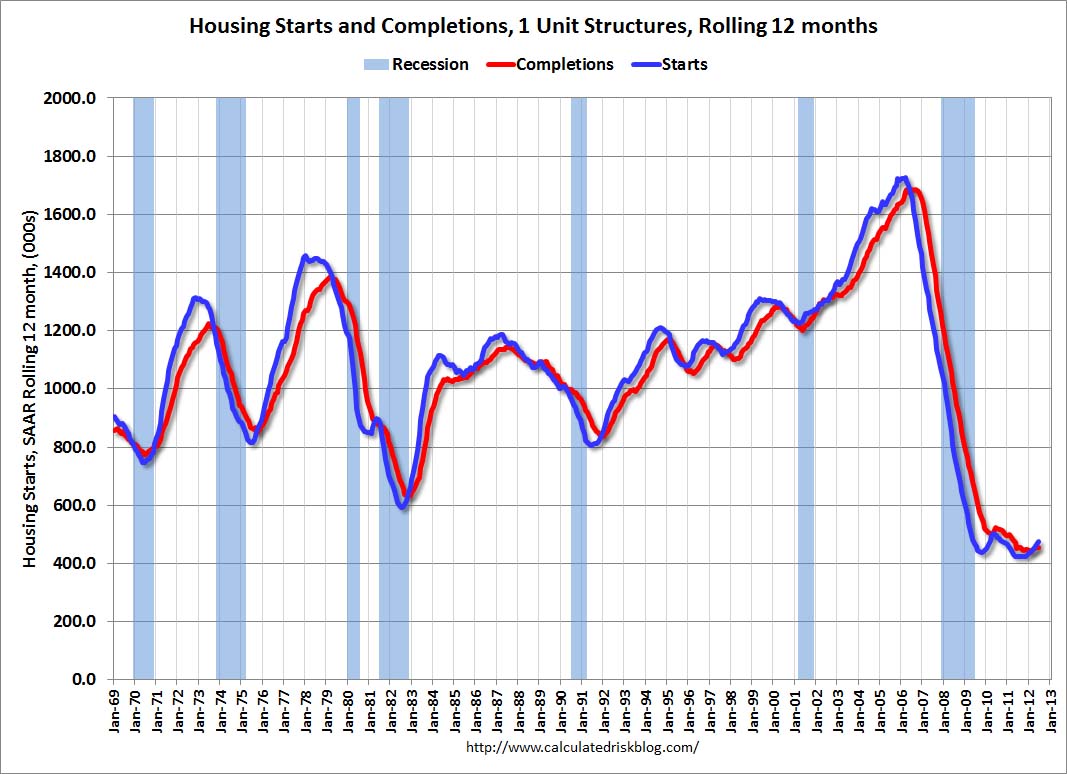

For the fifth consecutive month, the rolling 12 month total for starts has been above completions - that usually only happens after housing has bottomed.

-----

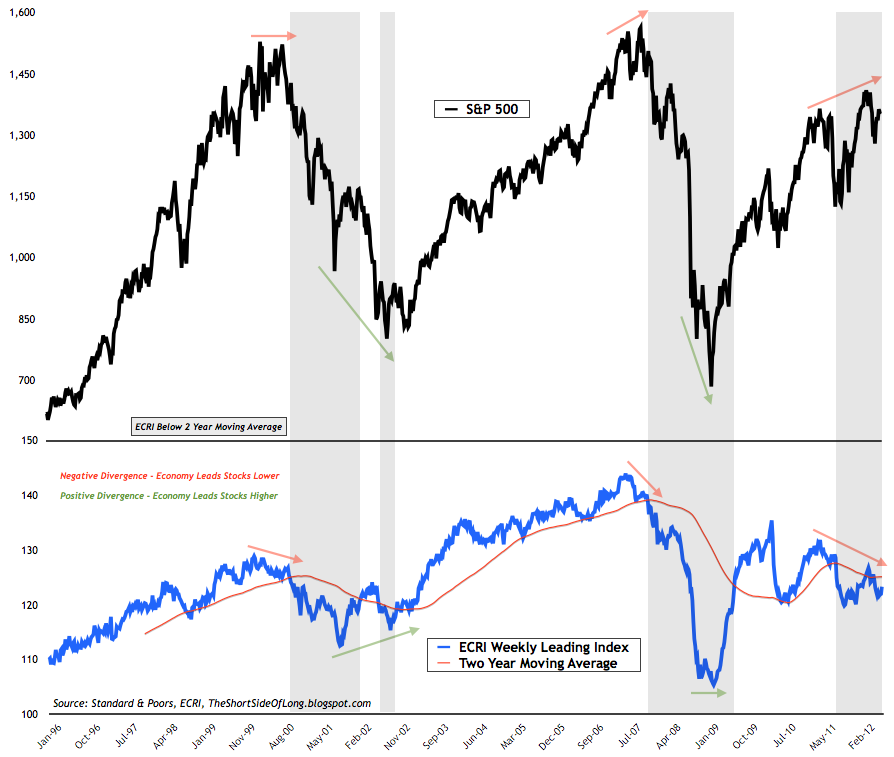

Sokan látják közeledni a világvégét, erre itt egy újabb chart, ami hosszabb távú csúcsot jelez, akkor, amikor a részvényindexek és az ECRI divergál.

-----

"You look at retail sales there were negative for three consecutive months, April, May, June. That's happened only 27 times there were first reported in 1947 and in 25 of the 27 it was in a recession or within three months of a recession."

http://www.census.gov/retail/marts/www/marts_current.pdf

http://biz.yahoo.com/c/terms/terms.html

-----

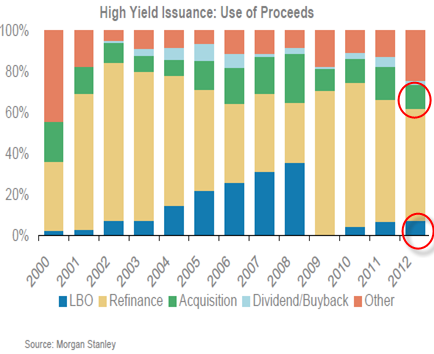

Ez az ábra éppen pozitív, a felvásárlásokra fordított összeg (leveraged buyout, acquistion) a 2003-2004-es időket idézi, az oka a félelem.

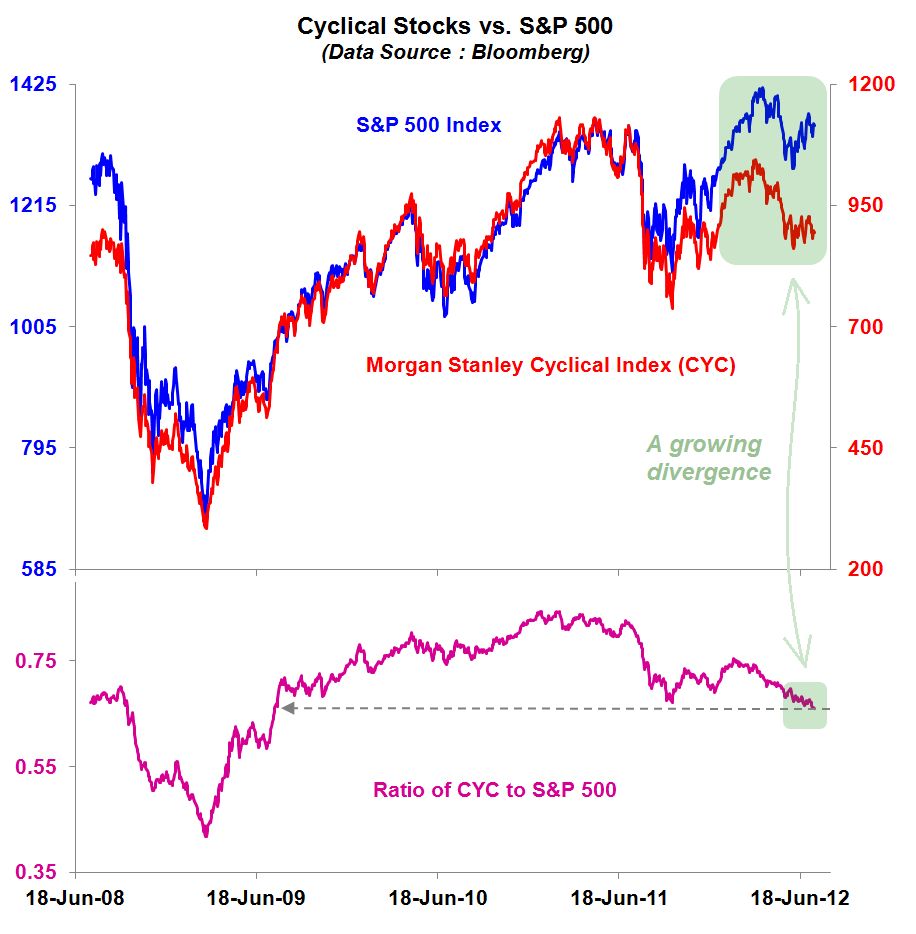

As the chart shows, one sector, comprised of economically-sensitive issues, has been lagging the broader market for several months. In fact, the Morgan Stanley cyclical index has just hit its lowest level relative to the S&P 500 index in three years. Given that cyclical stocks led the way up when the bull market began more than three years ago, the obvious question is: Are they at the forefront once again?

-----

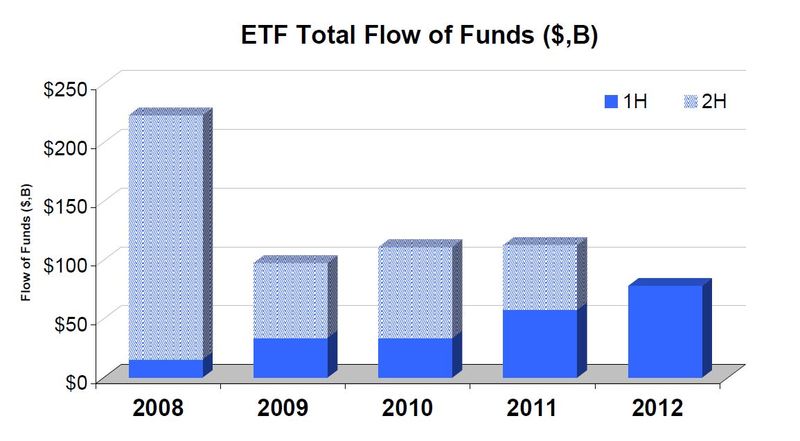

Exchange traded funds (ETFs, ETNs, ETPs, etc.) had a $13.1 billion inflow of new capital in June, bringing the YTD total inflow to $78.3B. 2012 has had the strongest first half of the past five years.

----

----

----

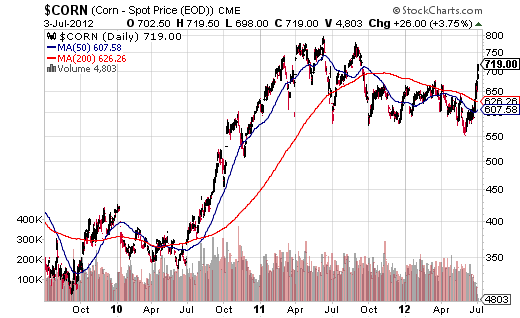

“Extreme price moves are not uncommon, particularly when unusual weather patterns are involved…Note that while the June-July 2012 move in corn looks impressive, it pales in comparison to the spikes in corn prices that occurred in 1994-1996, 2005-2008 and 2010-2011. In other words, this could be just the beginning of a huge move in corn prices, particularly given that the price move of the last month or so comes on top of a much higher base.

Corn may be putting in a top soon, but a fat-tailed spike is not guaranteed to top out at the prior highs of $8.00 per bushel.”

Companies worldwide are selling bonds at the second-fastest pace on record with investors seeing the debt as an alternative to traditional havens such as government securities that are now paying negative yields.

LQD total return

-----

-----

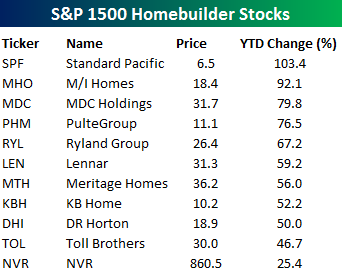

A hétvége egyik bika híre az volt, hogy a kínai kormány engedélyezte, hogy a befektetési alapok a lakosság befizetésit külföldön is befektessék.

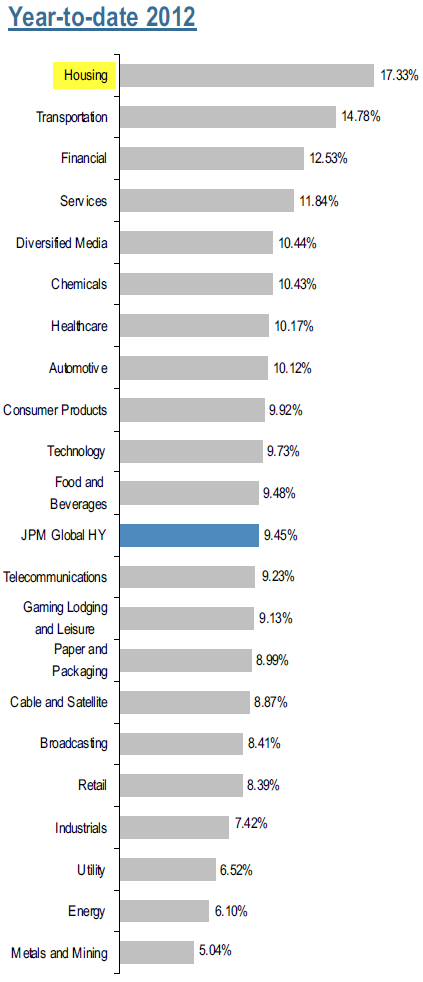

A másik, hogy nézzük az ingatlanszektor, azon belül a homebuilder részvények teljesítményét:

A leggyengébb is 25%-os pluszban van, ez a QQQ hozamának a kétszerese. Mindenképpen erőt mutat.

-----

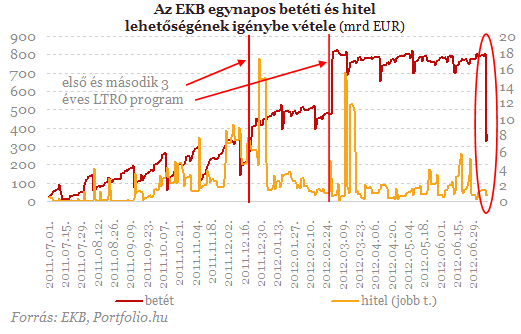

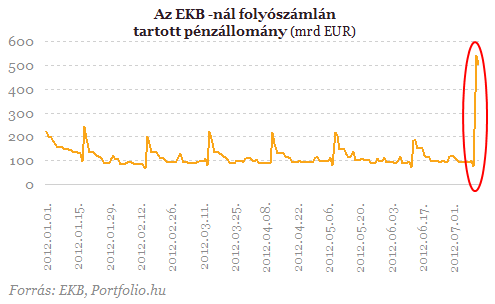

Keddről szerdára aztán 483,5 milliárd euróval 324,9 milliárd euróra zuhant az egynapos betéti állomány. Tegnap a holland jegybankelnök nyilatkozatában utalt arra: érdemes megvizsgálni azon országok tapasztalatát, amelyek negatív egynapos betéti kamatlábat vezettek be. Az egynapos betétállományból kivándorolt közel 500 milliárd euró nem tűnt el az EKB mérlegéből, csak egy másik lehetőségbe, az EKB-nál folyószámlán tartott pénzek mellé áramlott át. Az egynapos betétekből kiáramlott 483,5 milliárd euró csaknem teljes egésze, 465,9 milliárd euró átáramlott a folyószámlán tartott állományba, amely így keddről szerdára 73,9 milliárd euróról 539,8 milliárd euróra ugrott.

-----

A svájci hatóságokat aggasztja az esetlegesen kialakuló ingatlan buborék, ami nem meglepő, hiszen a stabil lakáspiac volt az egyik ok, amiért Svájcnak sikerült túlvészelnie a pénzügyi válságot komolyabb megrázkódtatás nélkül. A lakáspiac stabilitásának pedig a jól szabályozott, transzparens bérlakás-piacot tartják. Svájcban ugyanis - hasonlóan Ausztriához és Németországhoz - az emberek többsége nem saját tulajdonú lakóingatlanban lakik.

A svájci kormányt az a statisztika nyugtalanítja, mely szerint a lakáshitellel rendelkezők 17 százalékának okozna nehézséget a törlesztőrészletek kifizetése, ha a kamatokat - a jelenlegi nulláról - 3 százalékra emelnék. A háztartások 40 százalékának okozna nehézséget, ha 5 százalékra növekedne a ráta.

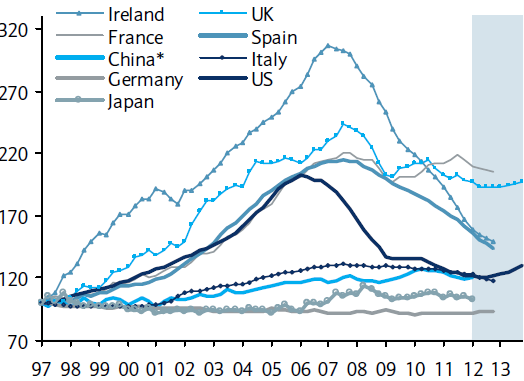

A UBS elemzői azt mondták, hogy a középkategóriás svájci otthonok árai az inflációt is figyelembe véve 21 százalékot emelkedtek az elmúlt négy évben, hasonlóan az 1984-88 közötti emelkedéshez, ami akkor a buborék kidurranásához vezetett.

Láthatjuk, hogy az ingatlanpiacon évi 5%-os, vagy annál nagyobb reálnövekedés egy évtizeden belül a lufi kidurranását okozhatja.

Real (inflation adjusted) house prices (Source: Barclays Capital; gray area is forecast; Q1 1997 = 100)

Piac: mocsár, nagy semmi. Növekedés nincs, ezért minden emelkedésbe beleadnak. Esésnél jön a QE lengetése, ezért belevesznek. Az esésben jelenleg növekvő forgalom van.

Európa: érthetetlen. Ha nincs pánik, nem történik semmi, nem állnak fel azok az intézmények sem, amelyek létrehozásáról már döntöttek, nem folytatják a reformokat az olaszok és a spanyolok sem.

-----

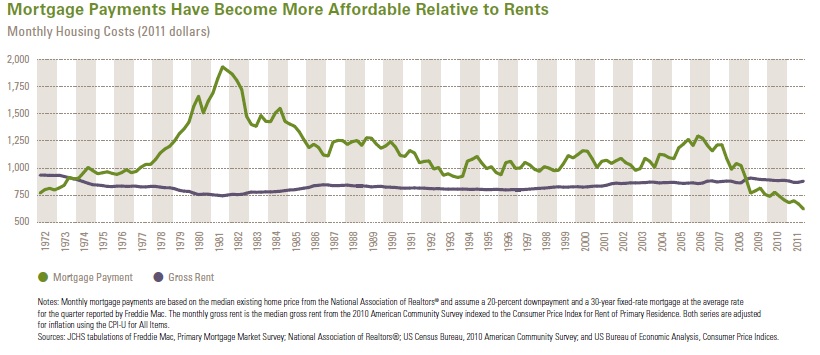

Housing: rents are increasing while mortgage rates are declining. In fact, the cost of mortgage compared to the cost of rent has created the largest gap since the early 1970′s.

Most, aki tud megfelelő konstrukciót szerezni egy banktól, annak ajánlatos lakást vásárolni, és bérbe adni.

----

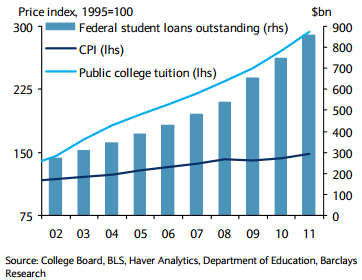

Az emelkedő diákhitel szépen követi az emelkedő állami tandíjat. Egyik állami zsebből a másikba tipikus esete. A gond inkább az, hogy a diákhitelek 15%-a 50 évesnél idősebbeknél van, ami elég nagy valószínűséggel már nem lesz visszafizetve, ez jelenleg 135 milliárd dollár. Ha ez így folytatódik, akkor pár éven belül egy szép nagy lyuk nőhet belőle. Még rosszabb lehet a kép, ha belevesszük, hogy közel 50%-nak a következő pár évben kellene elkezdeni visszafizetni a hitelt, és a jelenlegi rossz piaci munkaerőviszonyokat tekintve tovább növelheti a diákhiteleken belül a nem fizetők arányát.

----

Nem bonyolult a képlet: QQQ és a 10 éves amcsi kötvény, ami közel ellentétesen mozog, teljesen felesleges az utóbbi időben sok eszközt tartani.

-----

Update: China has given foreign hedge funds permission to use funds from Chinese residents in investments abroad.

-----

A telekom szektorban a legjobbak a várakozások.

Baby boomers and others worried about the lack of money in their 401(k)s and IRAs are day trading within their retirement accounts.

-----

San Francisco Fed President John Williams: If further action is called for, the most effective tool would be additional purchases of longer-maturity securities, including agency mortgage-backed securities. These purchases have proven effective in lowering borrowing costs and improving financial conditions.

-----

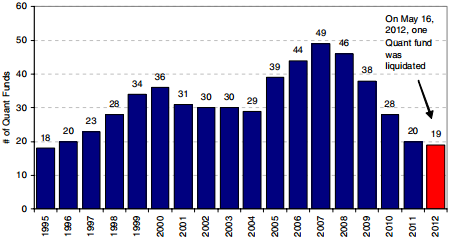

A válság kezdete óta egyre csökken azoknak az alapoknak a száma, amelyek tisztán mechanikus kereskedést folytatnak. Figyelemre méltó, hogy akkor nő a számuk, amikor a piac hosszabb távon trendel: 90-es évek, és 2003-2007. Valószínűleg nem a 2008 óta jelentősen megemelkedett volatilitásra lettek fejlesztve.

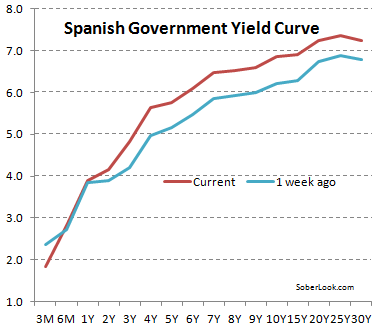

Néhányan beszálltak spanyol rövid kötvénybe.

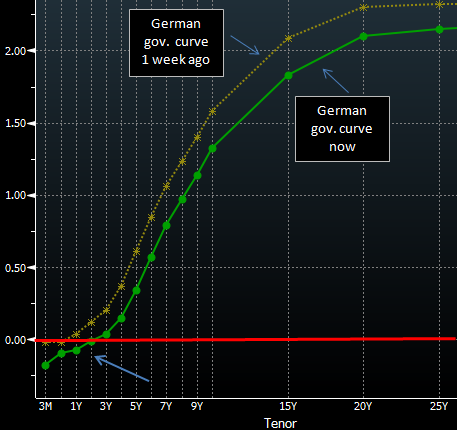

A német rövid távú hozam már negatív. Félelem. Ha már félelem:

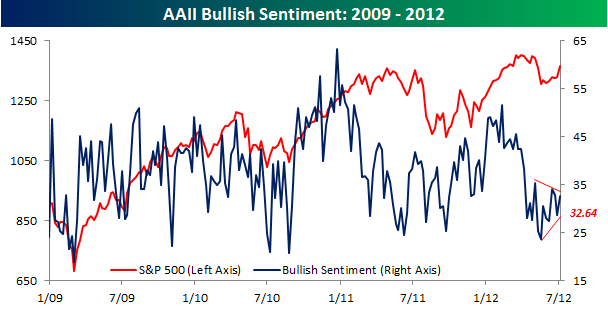

2009 óta nem volt ilyen időszak, hogy ennyire konstant módon beállt volna medve szentimentre a piac. 2010-ben a némi korrekcióra azonnal megtáltosodtak a bikák, ennek most semmi jele sincsen. Ez ugyebár mindig jó indulópont egy kis emelkedéshez, majd meglátjuk.

------

We are in a country where you work an average of nine months each year, and I think that now we must think that these nine months of work are too short," suggesting - shock, horror - that "if we gave up one week of vacation, we would have an immediate impact on GDP of around 1%". First of all - adding 1% from an additional week seems a 'stretch' but nevertheless as Wirtschaftsfacts notes that these comments only "reinforce the prejudices in the northern countries of the euro zone, that many employees are in the southerners lazy and workshy." So the next time we hear Monto proclaiming the need for Zee Germans to step up or the ECB to monetize, it is clear now what exactly he is protecting - his all-year tan!

Kemény szavak.

--------

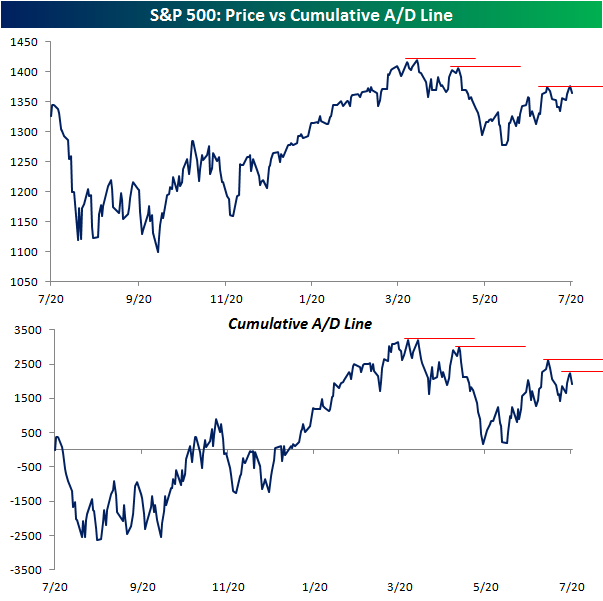

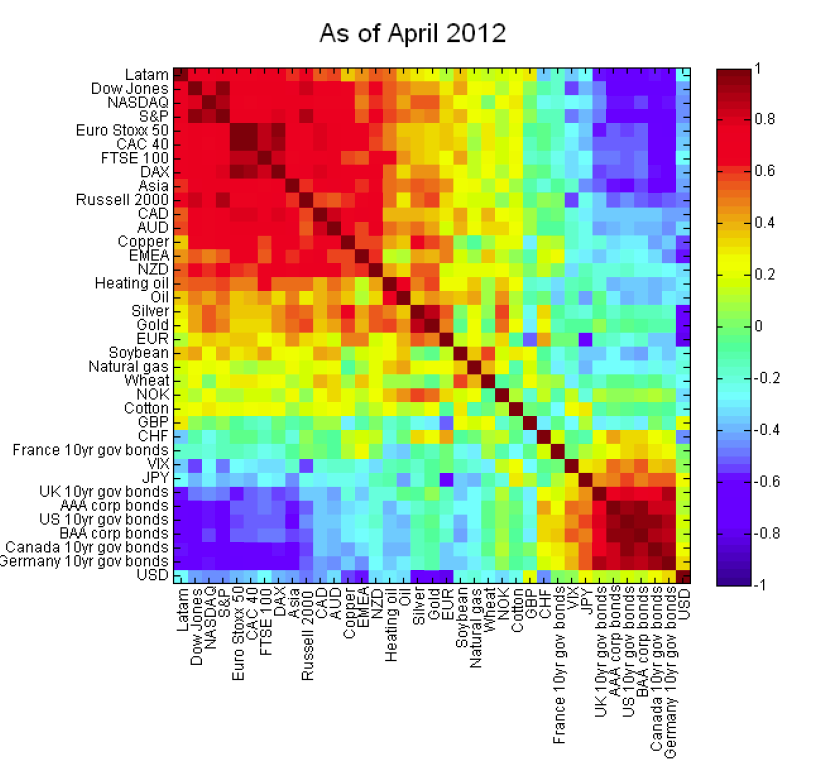

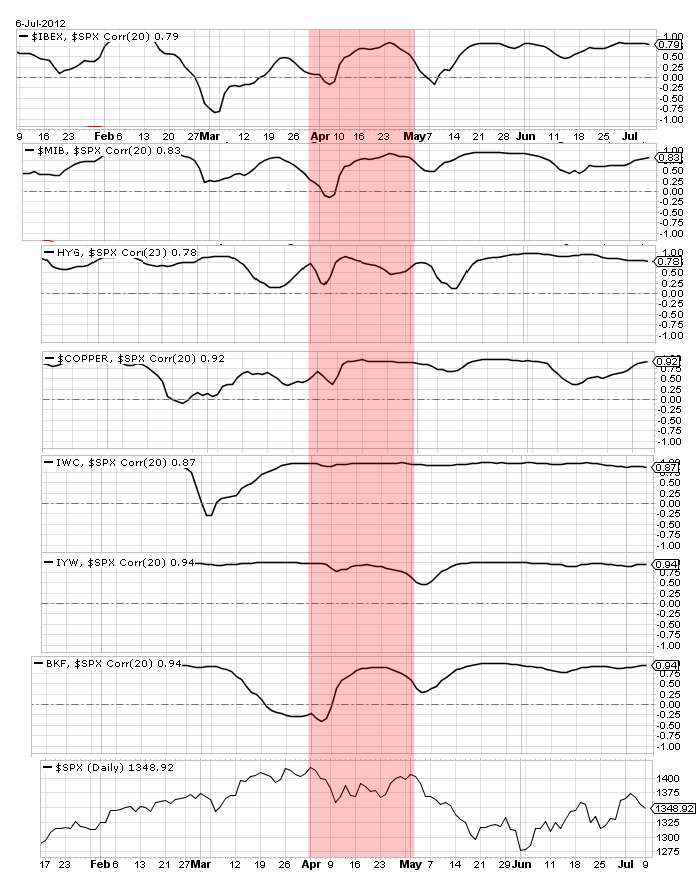

Pár eszköz korrelációját hasonlítottam össze az S&P500-zal. A piros terület az, ahol már véget ért a trend, de még a piac újra megpróbálja letesztelni a legutóbbi csúcsot. Konklúziók:

- A leginkább figyelemre méltó a microcap szektor együttmozgása az index-szel. Látható, hogy abban a korrekcióban, ami után még új csúcsra ment az index, a microcap szektorral való korrelációja negatívba fordult, azaz nem kezdett el esni, hanem az index-től függetlenül oldalazott. Amikor a csúcsra ért a piac, változatlan korrelációval fordult le.

- A tech szektor jól jelezte a piac gyengeségét, amikor még megpróbált új csúcsra menni, de a tech már sokkal gyengébb maradt.

- A junk bonds is jól mutatta a piac fogyó erejét.

----

HOLP stratégia:

1: Find a close which is a 20-period low.

2: Identify the bar with the lowest low over these 20 periods. This is usually the last bar but not always.

3: Identify the high point of the bar with the lowest low. Buy a long position after the first close above this high.

-----

Lehet bizonyos intézkedésekkel a problémákat elhúzni, viszont a rendszerben lévő feszültségek mindig újratermelődnek. A nyugdíjkassza technikai értelemben van egyensúlyban, a valós egyensúly nem következett be, ami komoly problémák forrása a közgazdász szerint. A helyettesítési ráta csökkentése szükséges, vagyis alacsonyabb nyugdíjat lehet csak adni az átlagbérhez képest a nyugdíjban.

Az utóbbi fél évtizedben folyamatosan csökkent ez a ráta, ennek tovább kell csökkennie, és a nyugdíjrendszerben meg kell valahogy jeleníteni a gyermekvállalást is, pontosan ezért Botos Katalin felvetése jó, miszerint a nyugdíjakat a gyermekvállaláshoz kell kötni. Én maximálisan egyetértek ezzel a gondolkodásmóddal, a jelenlegi politikai csatározások ezen a téren inkább a választóknak szólnak, a nyugdíjas társadalom ugyanis egy nagyon komoly választói bázis - tette hozzá a Századvég Gazdaságkutató elnöke, Heim Péter.

Svájcban a 2009-es mélyponthoz közeli defláció alakult ki, ez ellen mindenképpen védekezni fognak, nem engedhetik a frank további erősödését, ezért eurót kell vásárolniuk és növelni a valutatartalékukat.

Jelenleg 365 milliárd frankra rúg a valutatartalékuk.

------

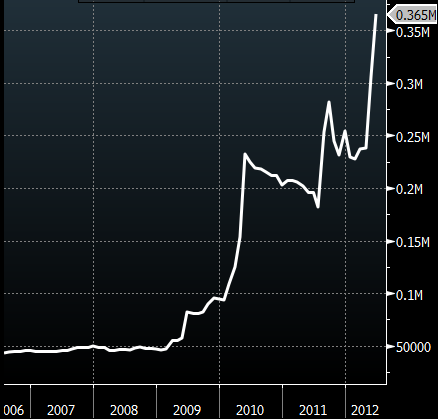

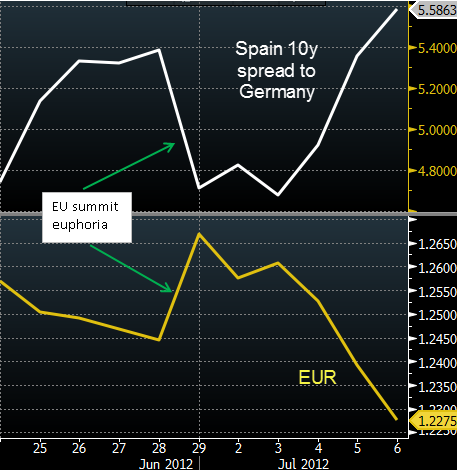

Az EU csúcs okozta eufória már a múlté.

-----

Nem örült a piac az ECB döntésének. Az MRO kamatlába 1%-ról 0.75%-ra esett, és mivel jelenleg nagyjából 180 milliárd euró mozog az MRO-n belül, ez havi 40 millió eurós megtakarítás a nehéz helyzetben lévő perifériaországok bankjainak. Ez a kiadásukat csökkenti, de a hitelezést nem indítja majd be a piac szerint. A másik döntés szerint az egynapos betétekre adott 25 bázispont nulla lesz ezentúl.

ECB Deposit Facility (€MM)

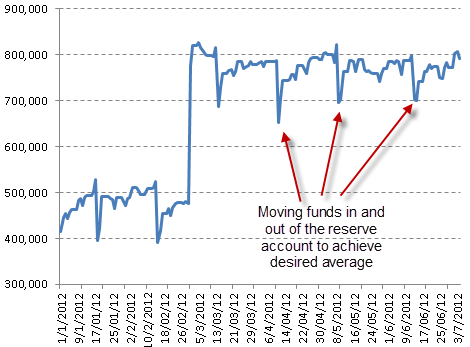

Látszik, ahogyan eddig a likviditásban bővebb, gazdaságilag jobban álló országok intézményei az extra likviditást mozgatták a tartalékszámla (reserve account) és a betéti rendelkezésre állás (deposit facility: egynapos betétek elhelyezésére vehető igénybe, előre rögzített kamatlábon, 25bp volt) között. Az átlagolási előírás alapján (averaging provision) a tartalékolási kötelezettégnek az adott időszak átlaga alapján kell eleget tenniük, tehát rövid ideig nagyobb összeget helyeztek át, hogy elérjék a minimálisan előírt átlagot (leszúrás a charton), majd azonnal vissza is utalták a deposit facility-be, ami 25bp kamatot fizetett nekik. Ezután, ha már nem kapják meg a 25 bp-t július 11-től, akkor a tartalékszámlán fogják hagyni a likviditást, egyéb hatása nem lesz az ECB döntésének.

------

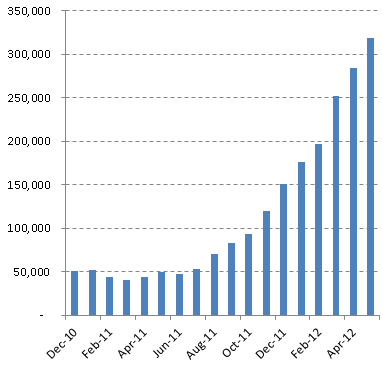

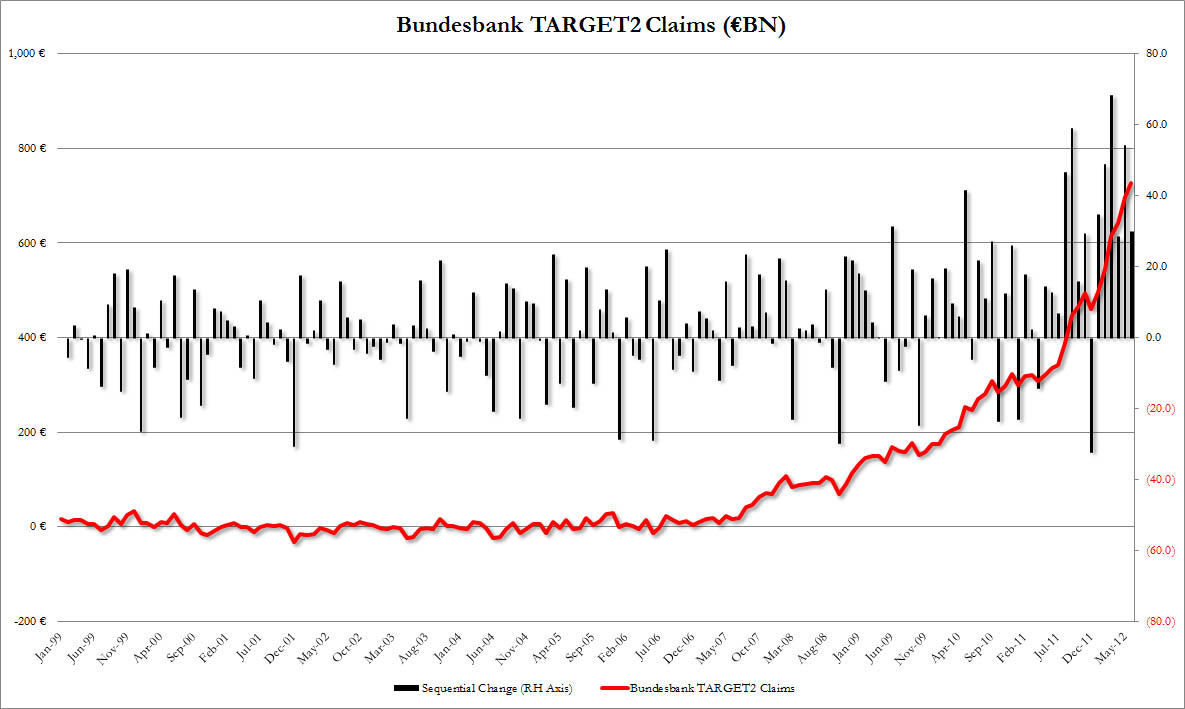

Egyre többen fogalmaznak meg kritikát a német magatartás felé, ami a válsághoz való hozzáállásukat illeti. Soros elég sokszor fel szokott szólalni, most a BNP jelezte, hogy az a módszer, amivel a németek mindig éppen az összeomlás előtt hajlandóak dönteni, de mindig annyi likviditással, ami csak a problémák elodázására elegendő, tulajdonképpen egyre növelik az egyes intézmények és országok mentésének az árát, aminek a rossz vége ezen az úton elkerülhetetlen lesz. Például anno a görög mentőcsomag hatására a piac hónapokig úgy gondolta, hogy meg lesz oldva a görög probléma, legutóbb a spanyol 100 milliárdos mentőcsomag 1 nap alatt el lett temetve. A BNP szerint a rejtett kockázatok növekedését jól mutatja az ECB mérlegének emelkedése, amihez hozzájárul a hitelek minőségének romlása, másrészt a TARGET2 emelkedése. Az LTRO után a TARGET2 azért emelkedik, mert a problémás országokban, most pl. a spanyoloknál a betétesek kivonják a pénzüket a spanyol bankokból (pl. svájcba), amit a bankok a nemzeti banktól pótolnak az MRO-val. Ezt az összeget veszi kölcsön a Bank of Spain a TARGET2-n keresztül az ECB-től.

Bank of Spain TARGET2 liabilities

Bank of Italy liabilities to the Eurosystem (€ MM)

Egy ország esetleges bedőlése esetén ez az összeg nem kerülne visszafizetésre, amit a többi országnak kellene leírnia. Most úgy tűnik, hogy a nyomás az eurózónán egészen addig megmarad, amíg létre nem jön a bankunió.

It is clear that the greater the amount of deposits held by non-residents in Germany after the breakup, the greater the potential inflationary risk. But the important point in the context of the financial risk for Germany from the growing TARGET2 imbalances is that, in the event of a break-up of the Euro area, the price paid would not necessarily be in the form of a massive recapitalisation of the Bundesbank, which could endanger the solvency of the German government itself. Rather, it would come in the form of higher inflation, as Germany faced the financial costs of the Bundesbank’s rising net claims vis-à-vis the other Euro area central banks.

------

The average duration of unimployment is 39.9 weeks. (US)

-----

-----

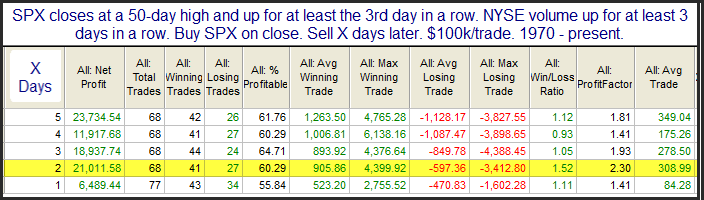

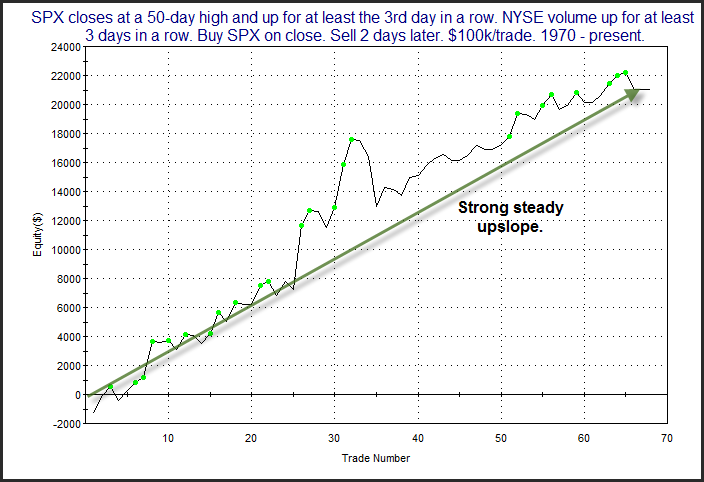

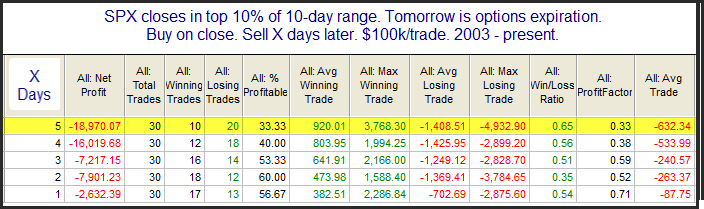

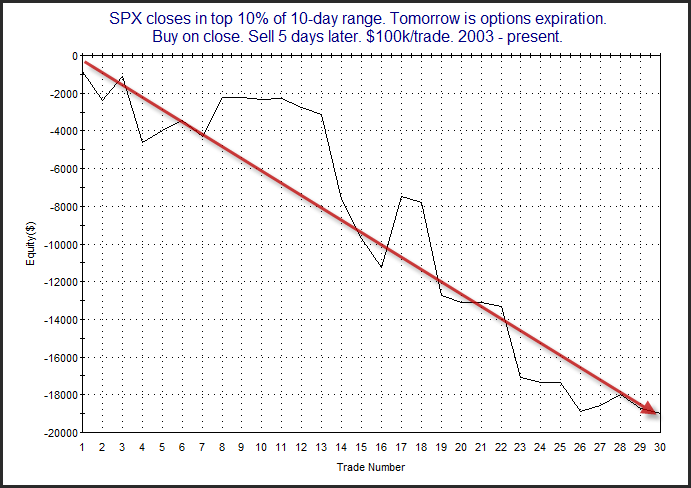

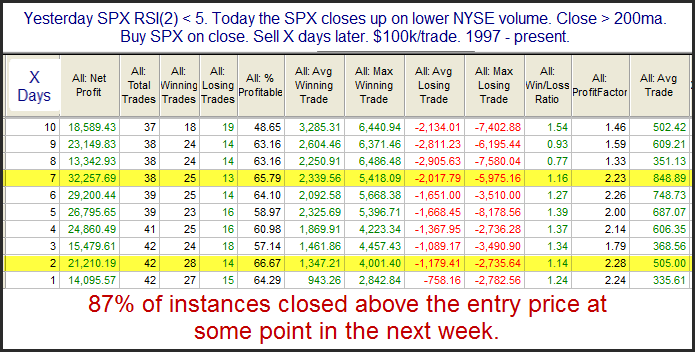

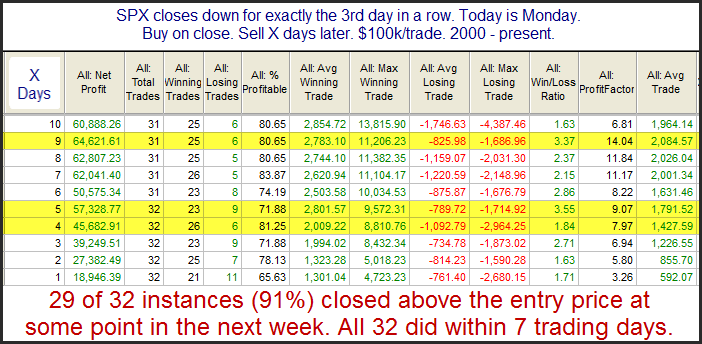

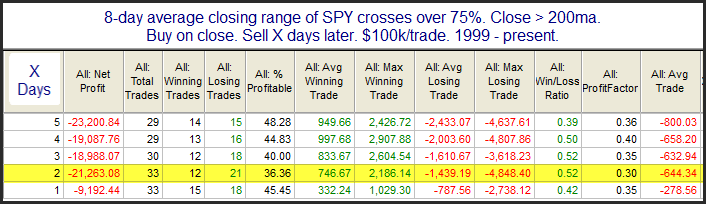

Várható volt, hogy miután sokszor a csúcshoz közel zárt a piac, jönni fog a visszahúzás. A táblázat azt mutatja, hogy 1999-től kezdve, ha 8 napban átlagban a felső 25%-ban zárt a piac, akkor a 200-as mozgó felett ez milyen beszállót jelent. Az eredmény szerint a következő hét általában pihenő, ami a legnagyobb eséllyel az első két napon következik be.

The hot, dry weather prompted analysts to reduce corn yield estimates, pointing to a smaller crop in the world's No. 1 grower than had been expected. In a Reuters poll Tuesday - the day after the U.S. Department of Agriculture (USDA) reported on crop conditions - analysts on average pegged the U.S. corn yield at 153.4 bushels per acre, down from 157.3 bushels a week ago.

A száraz, meleg idő másik következménye: a kukorica ára az egekben.

-----

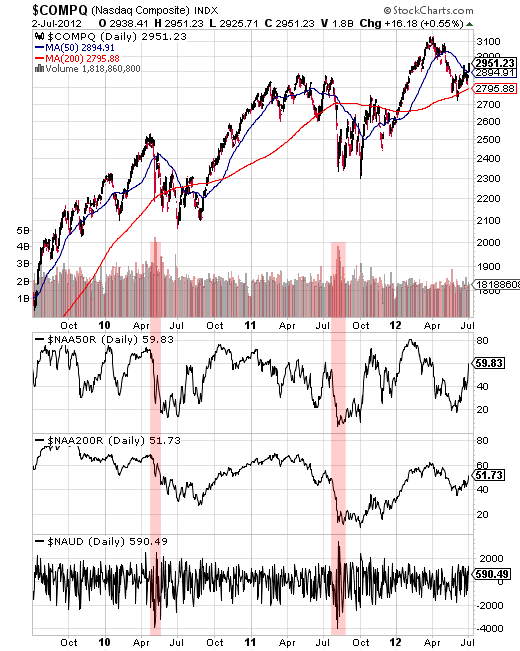

A SurlyTrader top formációt előre jelző cikket közölt a McCellan Oscillator alapján. Megnéztem, hogy mi történt a múltban, és a NASDAQ-ra 3 oscillátort hasonlítottam össze. A pirossal jelölt részen történt az indexből lefordulás, a kékkel jelölt részen tovább trendelt felfelé a túlvett jelzések ellenére. Alapvető dolog, hogy az oscillátorok trendben végig túlvett jelzést adnak. Most februárban látható, hogy a McCellan oscillátor túlvett jelzést adott, majd túladottat úgy, hogy tovább ment felfelé a piac.

------

Fél éve volt egy írás az indexen, tőlem miért nem kapsz munkát címmel. Az angol változata:

http://www.oftwominds.com/blogjuly12/why-cant-hire7-12.html

Nem tudom, hogy van-e kapcsolat a kettő között.

Interestingly, the intra-stock correlation between large caps has also increased. Ez jó jel, először az intézményi vételek a blue chipekbe mernek belevenni. A Citigroup félelem-mérője szerint amikor ekkora a para, akkor utána általában a várható éves hozam két számjegyű. ISM index, nyersanyag index, mind-mind a 2009-es szinten tartózkodik.

------

In a particularly worrying sign for the currency bloc's economy, German manufacturing activity fell at its fastest rate in three years—the latest evidence that Europe's biggest national economy is braking. The final reading of the manufacturing purchasing managers' index was 45.1 in June [below 50 is contraction]

------

While Spain’s two largest lenders, Banco Santander SA (SAN) and Banco Bilbao Vizcaya Argentaria SA (BBVA), earn most of their income outside the country, smaller banks depend on domestic business. Most are paying higher rates for deposits than they earn on mortgages. Their most profitable trade -- borrowing at 1 percent from the European Central Bank and lending to the Spanish government at 6 percent -- risks bankrupting the country.

4-6% kamatot adnak a spanyol bankok a lekötött betétekre (ne vigyék az emberek Svájcba), ami több, mint amit a jelzálog hiteleken keresnek, és nagyjából ennyit nyernek a ecb-spanyol államkötvény spreaden (5%).

------

The Conference Board Leading Economic Index (LEI) for the U.S. increased 0.3 percent in May to 95.8 (2004 = 100), following a 0.1 percent decline in April, and a 0.2 percent increase in March.

------

A mostani mélyponttal kapcsolatban látszik, hogy nem volt olyan jelentős, mint az előző kettő, ebből következően talán a felpattanás is kisebb lehet. A forgalmat és az emelkedő papírokat tekintve sem volt tipikus selling climax. Rövid távon azonban 20% alatt volt az 50-es mozgó felett tartózkodó részvények aránya, ami középtávú emelkedés kiindulásához ideális, és egy gyenge FT nap is összejött.