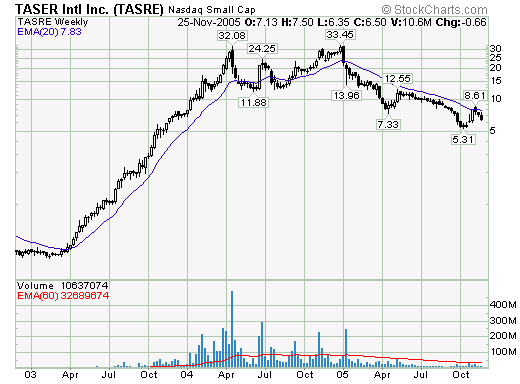

TASR sztori

A TASR-t ki akarják vezetni a Nasdaq-ról.

A TASR (a ticker most már TASRE, a kivezetés miatt) volt az első hype részvény, amibe beleszaladtam. Nem is tudtam tradelni megfelelően. 2003 őszén akadtam rá, miután megvettem, ment néhány hét alatt több mint 50%-ot. Azonnal eladási kényszer vett erőt rajtam, de csak azért, hogy a jelentése után drágábban kelljen visszavennem. Utána is ment tovább, mint aki letépte láncait és hiába tartottam kiváló részvénynek, 2004 januárban még a jelentése előtt megint eladtam. Akkor azt gondoltam, hogy már túl drága. Az is volt, de a következő hónapokban még megháromszorozta az értékét.

A TASR egyébként elektromos fegyverek gyártásával foglalkozik. Ezek két tűt lőnek az áldozatba, valami vékony acélszállal és utána igen magas feszültséggel kisülést produkálnak. Az áldozat azonnal magatehetlenné válik. A fegyver alternatívája a valódi pisztolyoknak, olyan helyzetekben használható, ahol az áldozat nem rendelkezik fegyverrel, de a viselkedése életveszélyes. Az USA-ban sok államban használ ilyet a rendőrség, és lassan terjed más országokban is.

A részvényben az volt a zseniális, hogy egy teljesen új (nagy) piacon tevékenykedik, szabadalommal védett technológiával, kvázi monopol helyzetben. Egy jól védhető monopólium mindig jele a nagy durranásnak. Szintén jele a nagy lehetőségeknek a "a borotvapenge effektus". Ez arról szól, hogy amikor egy cég egyedi termékekkel tud előjönni a piacon, a termékek fenntartásához szükséges elemek eladása állandóan növekvő bevételt biztosít. A Gilette nem attól lett nagy cég, hogy teljes borotvákat adott el, hanem az újabb és újabb penge eladásokból. A saját borotváihoz mások nem tudtak pengét adni, ezért a már meglévő kuncsaftok újra és újra vásároltak a cégnél. Ugyanez a helyzet a Taser esetében a töltényekkel. Aki Taser pisztolyt vett, töltényt is csak a cégtől tud vásárolni, így generálva folyamatos árbevételt. Mindez már 2003-ban jól látható volt, és ezt maximálisan díjazta a piac. Mármint amikor észrevette a részvényt.

A Taser-ről 2003 végéig még elég kevesen tudtak (egyetlen elemző követte a részvényt), ennek megfelelően elég jó értékeltségen forgott. A részvény felfedezése igazán 2004-ben indult be, mivel sokat emelkedett, egyre jobb eredményeket hozott ki, az alapok elkezdtek beszállni. Az ár is elindult az egekbe, a cég lassan elérte a 100-as PE-t, a magas értékeltség miatt megjelentek a shortosok is. Innen kezdve megindult a harc a short és a long oldal között. Megjelentek az első újságcikkek arról, hogy halálos áldozatai is vannak a Taser használatának, nem biztonságos a technológia, amit a cég azonnal visszautasított. 2004 tavaszán már folyamatos short squeeze volt a részvényben az áprilisi beszakadásig. Először tönkrevágták az az összes shortost, és csak utána a maradék longost. Az áprilisi csúcs óta már nem követtem közelről a részvényt, de a chartról látható, hogy még egy felfutást produkált, majd szép lassan lecsorgott a mélybe. Gondolom először a növekedés tűnt el, majd jöttek a további problémák. Most a negyedéves jelentés késlekedése miatt akarják törölni a tőzsdéről.

Előtte nem láttam még hasonlót, ezért nagy sokat tanultam a TASR történetéből. Az első - legfontosabb - tanulság, hogy a nagyon jó részvényeket nem érdemes eladni azért, mert drágák. A "Let the profit run" klasszikus példája. A TASR esetében több nyereségről mondtam le a korai eladással, mint amennyit nyertem 15 másik részvényen. Még csak a csúcsot sem kellett volna eltalálni, elég lett volna megvárni, amikor már nagyon beesik. Bár ebben az esetben a csúcs is könnyen eltalálható volt (ez persze előre nem látható), technikailag tipikus klimaxot produkált, fundamentális oldalról meg a Peter Lynch féle "ha egy cégben már a portás is milliomos" szabály adhatott volna támpontot. A portásról nem tudok, de a cégben tucatnyi dollármilliomos (részvényopciók miatt) volt a csúcspont környékén.

A másik tanulság, hogy egyetlen jól eltalált részvényen is meg lehet gazdagodni. Nem ajánlom ezt a stratégiát kezdőknek, de működik. A TASR-nél láttam olyan tradert, aki 2003 nyarától, nagyjából a csúcspontig tartotta a részvényt. Ez idő alatt kb. 100-szorosára ment az ár. Nem volt semmilyen más részvénye! Teljesen beleásta magát a TASR-be, pontosabban jósolta a negyedéves jelentéseket mint az egyetlen hivatásos elemző. Szerintem pontosan tudta, mi fog történni. A felfutás vége felé már csak opciókat vásárolt, hogy védje magát a bezuhanás kockázatától. A klimax után teljesen eltűnt. Fogd a pénzt és fuss.

- import:

2010. 02. 04. 20:11

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

ESCL sztori

Az ESCL-re tavaly nyáron akadtam. Szép növekedést mutatott, egy egyedi iparágban. Mondtam már, hogy szeretem az alulreprezentált iparágakat? Az ESCL egy aukciós cég, érmékkel, de főleg bélyegekkel foglalkozik. Nem sok ilyen cég forog a tőzsdén.

Elsőre, sikerült belenyúlnom egy kitörés gyanús helyzetbe 15 dollár körül. Hümm. Ez volt a maximum ár majd egy évig.

Utána gyorsan lenyomták 10 dollár környékére. Hihetetlen olcsó kezdett lenni. Majd 50%-kal növekedett, közben 10-es PE körül adták. Nem szoktam könnyen feladni, ezért vettem tovább, de közben alaposabban próbáltam utána nézni. Két dolog láthatóan nem tetszett. Egyrészt a cég főtulajdonosa (Afinsa) kb. 75%-ot birtokolt. Egy ilyen tulaj nagyjából azt csinál, amit akar. A másik probléma a magas intézményi shortállomány volt. Ez kb. a float (a szabad piacon forgó részvények) 30-40%-a volt (és ennyi a mai napig). Sokan azt gondolják, hogy egy jó részvénynél a magas shortállomány segíti az emelkedést (short squeeze). Egy jó részvénynél igen. De sajnos ennél gyakrabban inkább jelzése valami problémának, ami a publikum számára nem látható. Ebből a szempontból lényeges információ, hogy kik shortolnak. Ha lehet tudni, hogy intézmények, az rossz hír, ők általában OKKAL teszik ezt. A sokat emelkedő részvényeknél gyakran megjelenik a "kisember" shortosok hada, számomra hihetetlen stratégia alapján shortolva valamit, pusztán azért mert sokat emelkedett. Ezzel nem érdemes foglakozni. Amikor egy hedge fund shortol, az már komolyabb kérdés. Itt is erről volt szó.

Ezzel együtt én inkább hittem a cégnek, és veszegettem a jó értékeltség miatt. Közben a napi árfolyam alakulás nagyon volatilis lett. Két napig zuhant a részvény, konszolidálódott néhány napig, majd egy nap alatt ment vagy 10%-ot. Egyre nehezebben lehetett elviselni a napi árfolyamalakulást. Hosszú hónapok teltek el így. Közben a növekedés is kezdett halványulni, ezért az első emelkedésbe beleadtam, amikor különösebb bukta nélkül ki tudtam szállni.

Ezután szép egyenletesen emelkedett az ár vagy 90%-ot. Ez bizony kimaradt.

Az ESCL-nél lehetett látni, milyen kőkemény harc folyik a short és a long oldal között. A shortosok sejtésem szerint a 15-17 dolláros sávban szálltak be, tavaly nyáron. Nem szálltak ki amikor 8-9 dollár környékére esett az ár, helyette végigülték a 20 dollárig tartó emelkedést. Nem irigylem őket. A long oldalt a saját példámból kiindulva nem irigylem. Szerintem ezen a részvényen a brókerek tudtak nagy biztonsággal pénzt keresni, mások nem nagyon.

Pedig a shortos oldal sokat dolgozott (mostanra úgy látszik, talán megérte). Először tavaly jelent meg egy cikk a Barrons-ban (ez egy tőzsdézőknek íródott újság) az ESCL problémáiról. Arról írtak, hogy az Afinsa (az anyacég) és az ESCL közötti, garantált bélyeg visszavásárlási szerződés adja az ESCL profitjának legnagyobb részét, ami több mint megkérdőjelezhető. Akkor azért nem szálltam ki azonnal, mert egyértelmű volt a cikkből, hogy az az alap támogatta információkkal, amelyik közben súlyos pénzekkel shortolja az ESCL-t. A folytatást már akkor láttam, amikor már nem volt tulajdonom az ESCL-ben. A Barrons újabb cikket hozott le, amiben közvetlenül a főtulajdonost támadta. Az Afinsa garantált visszavásárlási szerződéseket köt kisemberekkel, elad nekik bélyeget, és azt igéri, hogy fix hozamgarancia mellett X év múlva visszavásárolja. A probléma az, hogy a bélyegek valós értékénél magasabb összegekre kötnek szerződést, némi pilótajáték jelleget kölcsönözve a dolognak (A cikk egyébként úgy indul, hogy az újságírók két ilyen bélyeget bemutatnak az Afinsa egyik vezetőjének, értékelje már fel őket. A válasz nagyjából felére teszi a bélyegek értékét az Afinsa által szerződött értékhez képest). Az újabb Barrons cikk mellett a Wall Street Journal is lehozott egy cikket, más ügy kapcsán támadva az ESCL-t. A WSJ cikke már megtette hatását, egy nap alatt 25%-ot esett a részvény.

Utólag azt kell mondanom, a shortosoknak volt igaza, a nagy főtulajdonos elég megkérdőjelezhető üzleteket folytat és mivel ő adja az ESCL bevételének zömét, nem lehet megbízni a publikált számokban. Tavaly mindez csak kevesek számára (ők shortoltak) lehetett világos. Másik oldalról a shortosok sem nyertek sokat ezen az ügyön (eddig a pillanatig), hiába volt igazuk. Ami érdekes ebben a történetben, hogy mind a két oldal, a short és long egyaránt sokat kaszálhatott volna, de szerintem egyiküknek sem sikerült.

A lehetséges tanulságok a következők:

- Ne szeresd azokat a cégeket, amelyeknek 75% feletti tulajdonosa van

- Utáld őket, ha tőlük származik a cég bevételének jelentős része

- Ha nem érted miért olcsó egy cég hosszú ideig, szállj ki

- Ne játssz az intézményi shortosok ellen

- Hiába van igazad, nem biztos, hogy nyerni fogsz mindig

A mindenekfeletti legfőbb tanulság: csak olcsón vegyél részvényt. Akármennyi gáz volt, van, lesz ezzel a céggel, a jól megválasztott belépési pont nem okozhat nagy problémát. A céggel kapcsolatos gondokat jómagam is csak utólag értettem meg, de mégis megmentett, hogy nagyobb tételben csak 8-10 dollár környékén kezdtem venni, amikor már vérlázítóan olcsó volt. Nem is ment sokkal lejjebb. Nagyon büszke azért nem vagyok magamra, mert a felfelé menő szakaszt is kihagytam.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

Azért nem futamodom meg a feladattól. Nézzük meg a kereskedési rendszer típusának meghatározását. Előzmény itt.

Készíthetünk olyan rendszert, ami egyedi részvényekben támogatja a kereskedést. Tehát nem a kereskedési rendszer választja számunkra a részvényt (vagy néhány részvényt), hanem attól függetlenül döntünk. Ez a módszer hasonlít legjobban a diszkrét kereskedéshez és talán sokaknak eszébe sem jutna rendszert fejleszteni erre az esetre. Pedig ebben az esetben is megjelenik a rendszerhasználat sok előnye. A legfontosabb ezek közül, hogy a kereskedési időben nem azzal kell fogalkoznunk felvesszük-e a poziciót (kiszállunk-e), hanem a rendszer döntésének végrehajtásával. Kevesebb hezitálás, érzelmi feszültség, biztonságosabb kivitelezés. Szintén előnye a módszernek, hogy ebben az esetben sok előzetes információt halmozhatunk fel, megismerkedünk a részvénnyel és így az ismerős önbizalmával kereskedhetünk. A magyar piacon például, ahol kevés részvény van és sokat számítanak a bennfentes információk, valószínűleg kiválóan meg lehet élni ilyen hozzáállással.

Ugyanakkor ilyen rendszer készítése szerintem sok embert elvisz rossz irányba. Kevés mintán itéli meg az eddigi teljesítményt, kínálkozik a lehetőség, hogy ráoptimalizáljuk a rendszert néhány egyedi részvény addigi mozgására. Szerintem a helyes hozzáállás, ha ebben az esetben is sok részvényen teszteljük a rendszert, nem csak azokon, amelyeken kereskedni akarunk (sőt egyáltalán nem azokon). Így nagyobb az esélye egy megbízható rendszer kialakításának. Láttam olyan rendszert ebben a stílusban, ami néhány általánosan elterjedt (már rosszul indul) oszcillátort használt a jelek generálására úgy, hogy ezek paramétereit folyamatosan optimalizálta az elmúlt időszakra. Sajnos a paraméterek folyamatosan változtak, így a rendszer mindig kitűnő eredményt produkált a múltra vonatkozóan és csapnivalót az aktuális kereskedésben. Alapvetően hibás hozzáállás.

A kereskedési rendszerek reprodukálhatatlan előnye a scan alapú rendszereknél jelentkezik. Ilyesmit már nem lehet csinálni manuális módszerekkel. Ezek a rendszerek előre megfogalmazott mintákat keresnek a piacon és automatikusan kijelölik kereskedésre a részvényeket. A módszer hatalmas előnye, hogy széles választékból (az USA-ban 10000 részvényről van szó) könnyű jó lehetőségeket találni. A scan alapú rendszerek fejlesztésének kiindulási pontja olyan minták, események keresése és leprogramozása, amelyek statisztikailag jó hozam/rizikó arányt biztosítananak. Ilyen lehetőségből nagyon sok van (erről legközelebb), a nagy választék pedig biztosítja, hogy folyamatosan találjunk is ilyet. Sikeresen kereskedni segítségükkel, az már nem mindig triviális.

Ami az egyedi részvényekre vonatkozó előny volt, az itt természetes hátrányként jelentkezik. A számítógép adja a találatokat, és olyan részvényekkel kell kereskedni, amelyekről nincs előzetes ismeretünk. Ez kicsit megnehezíti a belépést, különösen olyan rendszernél, ami túl sok találatot ad, és nekünk kell választani közülük. Itt (is) általános szabály, hogy a józan ész ellen kell menni. Ha találsz egy részvényt, ami a legfrissebb hírek szerint a csőd szélén tántorog, valószínűleg jobb választás mint egy problémamentes részvény. Az a trade jó, amit nehéz vállalni. Mielőtt valaki rohanna felvásárolni az összes becsődölt cég részvényét, hangsúlyozom egy jó kereskedési rendszeren belüli döntésről beszélek. A scan alapú rendszereknél a kereskedéshez szükséges önbizalomnak a rendszer irányában kell felépülnie, nem az egyedi poziciókra. Ez sokkal fájdalmasabb folyamat.

A scan rendszereken belül is léteznek választási lehetőségek. Az egyiket már említettem. Sok találatot, vagy kevés találatot adó rendszert készítek? A sok találatot adó rendszer előnye, hogy folyamatosan lehet kereskedni, pénzt csinálni. Hátránya, hogy folyamatos egyedi döntéseket igényel (melyiket válasszam?). Jómagam inkább kedvelem az olyan rendszert, ami csak annyi találatot ad, amennyit mindig venni tudok. Így soha nem kell gondolkodni kereskedés közben, csak végrehajtani. Ez a legcsodálatosabb dolog a világon! Mármint, ha nem kell gondolkodni. Aki már sokat tőzsdézett, tudja, hogy az idő és energia 90%-a az egyedi döntésekre megy el. A kevés találatot adó rendszereknél ugyanakkor képesnek kell lenni a SEMMITTEVÉSRE. A találatok nem egyenletesen jönnek, hol gyakran, hol meg hosszú ideig semmi. A kereskedési kényszerben szenvedő dolgozók nehezen akklimatizálódnak egy ilyen rendszerhez.

Végül és utolsó sorban (már sokat írtam így is) lényeges elem annak eldöntése, hogy piaci vagy limit megbízással működő rendszert fejlesztünk. A limittel dolgozó rendszerek szerintem általában jobban kézben tarthatóak és több lehetőséget (profitot) nyújtanak (nem tudom miért, ez csak tapasztalat). Valószínűleg minél rövidebb időtávon dolgozunk, annál egyértelműbb a limit megbízások előnye (kisebb mozgásokat csak nagy pontossággal tudjuk kihasználni). Van viszont egy nagy hátrányuk, amiért célszerű meggondolni 1-2 piaci megbízással dolgozó rendszer beüzemelését is. Egy limitáras, scan alapú rendszer úgy működik, hogy nap elején beadunk mondjuk 30 megbízást és várjuk mi történik. Egyik nap teljesül 8, másik nap egy sem. Napi szinten ez nagyon nehézzé teszi a portfolió szintű pozició menedzselést (ne fussunk ki a pénzből és esetleg holnap is tudjunk új poziciót felvenni). Piaci áras megbízások viszont biztosan teljesülnek, így a portfolió, részvénykitettség kezelése jóval egyszerűbb és biztonságosabb feladat.

- import:

2010. 02. 04. 20:15

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

Mielőtt egyetlen rendszeres olvasóm, Buxer kitér a hitéből, ajánlanék egy könyvet a kereskedési rendszerek témakörében. Azok számára, akik nem ismerik még ezt a területet, és átfogó, gyakorlati információkat szeretnének. Conway és Behle írt egy nagyon jó könyvet, Professional Stock Trading: System Design and Automation címmel.

Nem olcsó, de megéri.

A könyv egyik legnagyszerűbb erénye a gyakorlatias hozzáállás. Nem elméletekkel, lehetőségekkel traktál, hanem a konkrét megvalósítással. Tárgyalja a keretrendszer kialakítását, ami része minden automatikus rendszernek, portfoliókezelést, általános entry és exit stratégiákat, money menedzsmentet, stb. Utána leírja 5-6 működő rendszer megvalósítását, a kiindulási ötlettől a forráskódig. Igen, a könyv tartalmazza a forráskódot is (Tradestation felhasználók előnyben). Magukat a rendszereket (még) nem próbáltam ki. A szerzők - korrekten - azt mondják, hogy jó, profitábilis rendszerekről van szó, de természetesen nem azokról, amelyeket aktívan használnak. Amúgy sem hinném el senkinek, hogy olyan rendszert publikál, amit aktívan használ. Nem is ez a lényeg, hanem a professzionális rendszer kialakításának folyamata. Ez megtanulható a könyvből, és valószínűleg a bemutatott rendszerek is jó kiindulási alapot képeznek egy saját alkalmazás kialakításához.

Jómagam már csak akkor olvastam el a könyvet, amikor már kész rendszereket használtam, de így is sok újdonságot tartalmazott. Ezek közé tartozott a keretrendszer kiépítésével kapcsolatos információk egy része, a belépési szabályok egy része, illetve a float alapú és a piaci kereskedési rendszerről szóló rész. Külön érdekességként írnak a napközbeni kereskedés ritmusáról, jellegzetességeiről.

Egy szó mint száz, kezdőknek (érthető!) és haladóknak egyaránt ajánlom.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

A változatosság kedvéért az AOB is finanszírozási ügyletet jelentett be. A diszkont szintén 20% körül van, a várható reakcióra nagyjából ugyanaz érvényes itt is, amit a HOM-mal kapcsolatban írtam. Annyi különbséggel, hogy itt nem egyértelmű az egész dolog szükségessége. Amikor egy cég "általános vállalati célokra" utal az indoklásban, azt mindig nagyobb fenntartással kezeli a piac.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

A HOM adósság-részvény cserét jelentett be. Régebben írtam, hogy a smallcap részvények relatíve ritkán hoznak ki fundamentálisan lényeges hírt a negyedéves jelentések között, ezért viszonylag nyugiban lehet lenni bennük 3 hónapig. Sajnos az ilyen finanszírozási hír nem ritka (különösen a jelentős emelkedést letudó részvényeknél) és alapvető hatással van a kereslet-kínálatra (továbbá mivel nő a részvények száma, az egy részvényre eső nyereségre is hatással van). Smallcap részvényeknél mindig a piaci ár alatt történik a tranzakció (ez a jutalma a nagy befektetőnek), a HOM esetében ez majdnem 20%-os diszkont, de a 15% talán jellemzőbb.

Az ilyen hírek hatása általában egy jelentős esés (a HOM premarketben -15%), a tranzakciós ár környékére mint centrumra, illetve utána néhány hónapos gyengélkedés. Hosszabb távon alapvetően a cég teljesítménye határozza meg az áralakulást, tehát jó cég esetén a gyengélkedési időszak kitűnő belépési pont lehet. A gyengélkedési-konszolidációs időszak hosszát a piac határozza meg, az a kérdés mennyi idő alatt tudja felszippantani az új részvényeket, ezt előre nem lehet tudni. 2-6 hónap között szokott mozogni.

Kiváncsi leszek a HOM hogyan veszi ezt az akadályt.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

Innumeracy

John Allen Paulos fenti könyvét olvasom mostanában. A könyv alapfelvetése rendkívül érdekes. Paulos azt mondja, hogy az ember általában hadilábon áll a számokkal és különösen a valószínűségszámítással. Ez idáig nem meglepő. De a gondolat következetes végigvitele során bebizonyítja, hogy a döntéseink jelentős részét hibásan hozzuk meg. A hétköznapi életben nagyon sok döntésünket befolyásolja az esélyek (pl. rizikó) meghatározása. Ezen a területen az emberi agy nem nyújt jó teljesítményt (enyhén szólva).

Az egyik triviális példa, azok a félelmek, amelyek befolyásolják döntéseinket. Például nem szívesen ülünk repülőre, nem kedveljük a legutóbbi robbantások helyszíneit, de akár késő este inkább elkerüljük a sötét helyeket. Itt nagyjából a haláltól, vagy egyéb súlyos bajtól való félelem mozgat minket. Ezzel szemben manapság a halálunk oka több mint 50%-os valószínűséggel, valamilyen szív és érrendszeri betegség ( az adat forrása itt van, de ha ez nem elég, vedd elő a legutóbbi orvosi leleteidet és itt személyre szabott valószínűséget számolnak ). Az 50%-os valószínűséghez képest eltörpül a fenti események valószínűsége, mégis sokkal jobban mozgatnak minket, mint egy távoli szívinfarktus esélye. És a madárinfluenza körüli hisztériáról még nem is beszéltünk.

Másik terület ahol folyamatosan elvétjük az esélyek kiszámítását, egy általánosságban megfogalmazott esemény és egy adott esemény bekövetkezésének valószínűsége. Például, ha egy teremben több százan vannak, akkor jelentős esélye van annak, hogy találunk két embert, akik ugyanazon a napon születtek. Ezzel szemben annak nagyon kicsi az esélye, hogy találok olyan embert, aki azon a napon született mint én. A különbség a két dolog között, hogy az első esetben nem határoztam meg a dátumot, a második esetben viszont igen (a saját születési napomat keresem).

Miért érdekes ez? Mert a ritkán előforduló eseményeket hibásan itéljük meg. Ez a csodák, parajelenségek gyakori logikája. Azt álmodom, hogy holnap feleltetni fognak az iskolában. Bemegyek, és tényleg feleltetnek. Mindenkinek elmesélem, milyen csodálatos dolog történt velem. Pedig semmi csodálatos nincs ebben (azért egy kicsi van!). Tegyük fel, annak az esélye, hogy ezt álmodom és utána valóban feleltetnek, egy a milliárdhoz. Annak valóban kicsi az esélye, hogy ez éppen velem történjen meg (ennyiben csoda), de annak a valószínűsége, hogy VALAKIVEL megtörténjen egyáltalán nem kicsi. Hány tanuló van a földön? Fogalmam sincs. Ha egymilliárd, akkor minden nap történik ilyen a földön, ha félmilliárd, akkor minden második nap és így tovább. Nagy lélekszámon, hosszú időtávon ez egy gyakori esemény.

Szerepel egy gonoszabb példa is a könyvben, avagy hogyan legyünk részvényguruk? Végy 32000 email címet. 16000-nek küldd el azt, hogy a részvénypiac emelkedni fog, a másik felének azt, hogy csökkenni. Amikor eldőlt, hogy a piac mondjuk emelkedett, vedd elő azt a 16000 címet, akinek jó előrejelzést küldtél. Egyik felének jósold azt, hogy ismét emelkedni fog, másik felének meg a csökkenést. Ugyanezt szépen csináld meg, 8000, 4000, 2000 címmel. A végén lesz 1000 fanatikus rajongód, akinek öt alkalommal helyesen megjósoltad a piac viselkedését. Kérj tőlük fejenként 1000 dollárt, életre szóló előfizetési díjként. Nos, így kerestél egymillió dollárt.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

Beruháztam a kínaiakba, mert az utóbbi időben sok kínai cég tűnik fel a listámon. Hajrá Kína!

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

Megnéztem a az okt. 25-i lista 1 hónapos teljesítményét.

Vakon nem volt érdemes választani belőle. Mindössze 3 részvény van pozitív tartományban, igaz ezek nagyon szépen produkáltak :

CKCM: 60%

OUTL és CFK : 20%.

Másik négy nem ment sehova, a WSCI és GSIC meg csúnya -15-20%.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

Nézzük akkor ezt az időtáv meghatározást.

Először is miből lehet választani? Például :

- napon belüli daytrade

- néhány napos

- hetes, max 2-3 hónapos

- éves.

A kereskedési rendszereknél előre meg kell határozni, milyen időtávon fogunk kereskedni. Én legalábbis nem láttam még olyan rendszert, amelyik különböző időtávú megbízásokkal dolgozik.

A diszkrét (egyedi) kereskedésben elvileg lehet sikeresen tevékenykedni vegyes időtávokkal, bár szerintem az esetek nagy részében, ha valaki váltogatja az időtávot (különösen ha menetközben!) inkább gyengeséget takar, mint professzionalizmust. Valószínűleg sokan beleestünk már abba a hibába, hogy egy jónak tünő lehetőségbe beugrottunk, aztán amikor nem jött be, halogatjuk a zárást. Szerintem minden típusú kereskedésnél célszerű eldönteni az időtávot előre, de egy kereskedési rendszernél ez kötelező elem.

Az időtáv meghatározása 3 dimenzió mentén történik.

1. milyen időtáv illik a személyiségünkhöz

2. mennyi időt és energiát tudunk szánni az árfolyamok követésére

3. milyen hamar akarunk eredményt produkálni.

Meglátásom szerint az első nagyjából automatikusan alakul, a második egyszerűen eldönthető, a harmadikról meg elfeledkezik a reménybeli traderek többsége (nagyon sokáig így voltam ezzel én is).

Nézzük az első pontot. Jónéhányan úgy gondolhatják, hogy bármilyen időtávon kereskedik az ember, ha a megbízásai automatikusan teljesülnek (a belépéskor és a kiszálláskor egyaránt), akkor nem szükséges figyelnie a piacot rövidtávú kereskedés esetén sem. Igen, elvileg. A gyakorlatban nem így van. Egyrészt, ha van egy olyan rendszered, ami a megbízásokon túl a portfoliót, a nem teljesülés stb. problémáit is automatikusan kezeli, akkor valószínűleg nem ezt a blogot olvasgatod, hanem Soros Györggyel röfögsz délutánonként. Másrészt az időtávnak vannak pszichológia vetületei is. Sőt ezek a legfontosabbak. A daytrader-ek gyakran írnak arról, ahogy az adrenalin felszökik a tőzsdenyitás időpontjában, de így van ez más időtávon is. Minél rövidebb az időtáv, annál jobban leköti a kereskedés a pszichikai energiáidat. Ezért is jellemző, hogy az időtáv választás először nagyjából automatikusan alakul, akik szeretik ezt az izgalmat, hamar tőzsdefüggők lesznek és inkább rövid távon fognak kereskedni. Akik rájönnek, hogy rosszul bírják a feszültséget, vagy egyszerűen függetleníteni tudják magukat tőle, sikeresebben tudnak kereskedni hosszútávon. Itt azt kell mondanom, hogy a sikeresség egyik fő tényezője, mennyire tudsz megbirkózni ezzel a pszichikai folyamattal (ala felesleges kereskedés, érzelmi alapon hozott döntések).

Akik nem jönnek rá, hogy rosszul bírják az időtávot, amin kereskednek, azok elveszítik a pénzüket és végül így oldódik meg a probléma. Egy kereskedési rendszer egyébként nagyon sokat segít abban, hogy meg tudjál szabadulni a felesleges kereskedéstől, az ezzel kapcsolatos terheléstől, és kicsit távolabbról tud szemléni, amit csinálsz.

A második pont elég egyértelműen meghatározható. Napon belüli kereskedéshez ott kell ülni a terminál előtt nagyjából egész nap (pfuj). A néhány napos kereskedéshez legalább nyitáskor és záráskor ott kell (javasolt) lenni, illetve ha napközben veszünk fel poziciót, akkor a nap egy részében is. Hetes-hónapos időtávú poziciókat már magukra lehet hagyni akár napokra is, de ha például a részvényekkel kapcsolatos híreket értékelni akarjuk, azért résen kell lenni. Itt külön kérdés a szabadságok időszaka, mert ezek a fránya cégek nem átallanak a nyári uborkaszezon közepén, vagy a sielési időszakban is negyedéves jelentéseket kihozni. Külön fejfájást jelent, hogy hosszabb szabadság alatt zárjuk-e a meglévő poziciókat, vagy sem. Nehéz ügy, velem már többször megesett, hogy bezúgott a részvényem szabadságom alatt.

Messze a legkényelmesebb változat az éves időtáv, megveszed a jó részvényt, elolvasgatod a jelentéseket, aztán egy idő után eladod. Nem nézegeted az árfolyamokat naponta, nem érint az árak NAPI ide-oda vándorlása. Szép, és igen kevesen tudják hatékonyan művelni.

A fentiekből az következik, hogy mindenkinek hosszútávon kell kereskednie, mert az a legkényelmesebb és ez jár a legkevesebb feszültséggel. Ha tőzsdefüggő személyiség vagyok, lenevelem magam róla, és már igazi trader lettem. Itt jön be a harmadik pont. Mint mindenhez az életben, a kereskedéshez is nagy mennyiségű tapasztalatra van szükség. Szerintem - egy adott rendszerben gondolkodva - százas nagyságrendű trade után kezdődik az a tapasztalati visszacsatolás, ami jó kereskedővé tehet (azon a területen!). Legyünk jók és mondjuk 100 trade elég a megfelelő tapasztalathoz. Feltételezve, hogy 10-nél több nyitott poziciót nem kezelsz egyszerre, mennyi időre is van szükség a tapasztalat megszerzéséhez?

Daytrade : 2 hét

Néhány napos trade: 1-2 hónap

Hetes-hónapos időtáv : 1-2 év

Éves időtáv: 10-20 év

Hát igen. Nagy gurunak kellene érezni magamat, hogy belevágjak egy ÚJ éves időtávú rendszerbe. Lehet, hogy 10 év múlva jövök rá, ez mégse működik? Tehát a szükséges tapasztalat megszerzése az, ami a rövidtávú kereskedés felé nyomja az embert. Ehhez képest nagyon érdekes, hogy minden "hivatalos" fórum a hosszútávú befektetéseket propagálja, mintha az lenne a rendes és értelmes dolog. Ebben az esetben is érvényesül az a részvénypiaci bölcsesség, hogy amit sokan nyomatnak, annak az ellenkezőjét érdemes tenni. Félreértés ne essék, a hosszútávú befektetés értelmes dolog, csak nem egyedi részvényekbe, amatőröknek.

Gyí te blog!

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

Belekezdtem egy újabb kereskedési rendszer fejlesztésébe. Jelenleg kettőt használok üzemszerűen (egy az USA piacokra, egy a német piacra), illetve diszkrét módon (nem kereskedek minden jelre) egy kitörés alapú rendszert. Ez utóbbit mostanában elég ritkán nézem és akkor is kizárólag fundamentálisan jónak itélt cégekre koncentrálok.

Az új rendszer fejlesztése nálam a következő lépésekből áll :

1. Az időtáv meghatározása

2. A kereskedési rendszer típusának meghatározása

3. Ötlet keresése

4. A kiválasztott ötletben rejlő lehetőség megvizsgálása

Ezen a ponton vérzik el a legtöbb rendszer és lehet visszamenni a 3. ponthoz

5. Program - backtest ciklus 100-szor

6. Jó eredmények esetén backtest - optimalizálás ciklus különböző adatokon

7. Az első verzió egyes trade-jeinek vizsgálata reális kereskedési szempontból (kiugró trade-ek, milyen megbízásokat kell használni, teljesülés min bukhat el, likviditás problémák)

8. Valós kereskedés, valós tapasztalatok kis tétben

Ezután dől el, hogy használatba kerülhet a rendszer, amit utána természetesen tovább finomítok a valós kereskedés tapasztalatai alapján.

A fenti lépésekről írok majd bővebben az elkövetkezendő hetekben. A rendszerességről nem ígérek semmit, mert közben megérkezett az újabb amazonos könyv szállítmányom és azokat is el kéne olvasni.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

A HOM nagyon szépet jelentett és jó előrejelzést is adott.

Közben látom, hogy azzal szemben, amit néhány napja írtam, van már IBD lista 10 alatti részvényekre is. 3 volt részvényem is szerepel rajta (AOB, HOM, ENG). Sajnos mindegyikből kiszálltam, az ENG-ből kimondottan rossz pillanatban. Az előző beírásnak megfelelően, a HOM-ba ma van a visszaszállás lehetősége.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

A technikai kerekedő egyik legnagyobb ellensége a hibás adat. Automatikus rendelésekkel operáló rendszerekben ez olyan megbízást generálhat, amit nem kellett volna. Manuális rendszerekben egyszerűen csak meghamisítja a múltra vonatkozó eredményeket.

Az esetek egy részében valójában nem hibás adatról van szó, csak arról, hogy a nem túl likvid részvényeknél, nagy árugrások fordulhatnak elő és utólag már nem eldönthető a teljesülés esélye. Rövid (technikai) pályafutásom alatt többféle megjelenési formával találkoztam. Már írtam olyan esetről, amikor a napi ársáv utólag teljesülést mutat, de a valós kereskedésben nem teljesül a megbízás. Ez részben köszönhető a "smart order routing" megbízásoknak is, mire a rendszer behozza az adott tőzsdére a megbízást, addigra az ár máshol jár.

Másik típus az adatok utólagos módosulása. Ennek természetes formája, amikor részvényfelosztás vagy osztalékfizetés után módosítják az adatokat. Sajnos tapasztaltam olyan utólagos módosítást is, amit nem tudtam semmi értelmes dologhoz kötni, mégis ez történt. Leginkább a nyitó és a záró árak szoktak módosulni utólag, minden látható ok nélkül. Ezek persze rendkívül ritka esetek és általában csak 1-2 centes eltérésről van szó, de annál bosszantóbb tud lenni, amíg kitalálja az ember, hogy ez okozta a problémát.

Szintén meghamisítja a backtest eredményeket, ha olyan adatokon dolgozunk, amelyek nem tartalmazzák a tőzsdéről törölt részvények árfolyamait. Lehet, hogy ezeken nagyokat bukott volna a vizsgált stratégia, és ez csak a valós kereskedés során fog kiderülni, elég fájdalmas módon.

Nem az adathiba kategóriájába tartozik, de idekivánkozik az ún. survivorship bias figyelmen kívül hagyása. Ez egy tesztelési, koncepcionális hiba, amit elég sokan elkövetnek. A dolog lényege, hogy indexbe tartozó részvényeken tesztelnek, pl. a Nasdaq 100 részvényein, de nem veszik figyelembe, hogy az index mostani résztvevői nem azonosak az 1-2-3 stb. évvel ezelőtti résztvevőkkel. Az indexekből folyamatosan pakolják ki a gyengén teljesítő részvényeket, helyettesítve a jól menőkkel. Amikor ilyen univerzumon tesztelünk, nem kapunk megbízható eredményt, mert x évvel ezelőtt nem tudhattuk milyen részvények lesznek az adott indexben. Azt viszont tudjuk, hogy olyan részvényeken tesztelünk, amelyek jól teljesítettek (ezért kerültek be az indexbe).

Az utóbbi problémára egyszerű a megoldás, NE teszteljünk index alapon. Lehet szűrni forgalomra, árra, de nem célszerű index alapon szűkíteni a kört. A tőzsdéről törölt részvények árfolyam adataihoz hozzá lehet jutni szolgáltatóktól, vagy az idők folyamán mindenki építhet magának ilyen adatbázist. Az adathibák részben orvosolhatóak jó adatszolgáltató választásával (a fenti hibák nálam két független szolgáltatónál is megjelentek!), vagy bizonyos forgalom minimumok beállításával, de ha ezt túl magasan állapítjuk meg, sok lehetőség elvész.

Az igazán jó megoldás szerintem ROBOSZTUS rendszer kialakítása. Robosztusnak olyan rendszert nevezek, amely különböző piacokon, optimalizálás nélkül, nagyjából egységes eredményt produkál. Az ilyen rendszer adathibára (és egyéb disznóságokra) sem lesz annyira érzékeny. Tehát keveset optimalizálni, sok piacon tesztelni!

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

A mai lecke

Az NTWK elég gyenge negyedéves eredménnyel jött ki, amit a piac azonnal -10%-kal díjazott. A növekedés továbbra is szép, de az EPS nem bírja követni. Nem egy szerencsés kombináció. Az IIN kapcsán már írtam, de érdemes kőbe vésni :

Nem éri meg a negyedéves jelentés alatt részvényben lenni. Túl nagy a rizikó.

Az utóbbi időben olvastam technikai kereskedőktől, hogy nyugodtan pozicióban lehet maradni a jelentések ideje alatt, a technikai kép a döntő. Szerintem az ilyen véleményben az ok-okozat fel van cserélve. Nincs idevágó statisztikám, de a tapasztalatom mást sugall. Kiváló jelentés esetén lehet, hogy lemaradunk az emelkedés egy részéről, de általában csak az emelkedés törekédéről ( persze szükséges egy értelmes entry stratégia ). Rossz jelentés esetén viszont általában azonnal el kell adni a poziciót - 10-15% os buktával (az IIN -30% azért nem jellemző).

A nagy forgalmú részvények kereskedelmét nem ismerem, ott talán jogos lehet a fenti álláspont, bár első ránézésre a helyzet még rosszabb. A "nagy" részvényeket ugyanis nem csak a negyedéves jelentések mozgatják, hanem a negyedév közben jövő hírek is (pl. fel-le mínősítések) és ezek kezelésére sem árt valami stratégia. A napi mozgások itt persze kisebbek és így a technikai kép is lassabban (követhetően) alakul. Mindez legyen annak a problémája, aki ilyesmivel tradel.

A smallcap részvények esetében, bármennyire is rizikósnak tartják őket (a hirtelen, nagy napi mozgások miatt) sokkal kezelhetőbb a helyzet. A negyedéves jelentések szabják meg alapvetően az irányt és utána 3 hónapig ritkán jön meghatározó hír. Ennek megfelelően az ideális belépési pont általában közvetlenül a jelentés után van. Célszerű megvárni a jelentés utáni első nap végét, mert már látható a piaci reakció is. A gyorsaság különösen akkor fontos, ha a jelentés meglepő, mert a nagyobb szereplőknek általában hosszú időbe telik az új információ feldolgozása. Az algoritmus ennek megfelelően egyszerűnek látszik : jó és meglepő jelentés+jó piaci reakció , akkor azonnal venni, egyébként hagyni az egészet. Ez "hagyni az egészet" inkább azt jelenti, hogy 1-2 hónap múlva visszanézni.

A gyakorlatban persze alapvető kérdés, hogy mi a jó jelentés, mi a meglepő jelentés (ez talán könnyű), és mi a jó piaci reakció. Melyiket válasszam a 20 lehetőségből? Mit kell csinálni, ha egy jó jelentés után már 30% pluszban van a részvény a nap végére? Mit kell csinálni, ha első nap minden szép és jó, de utána elkezd esni a részvény? Számít-e a piac állapota? Ezek mind egyedi döntések. A válasz egy szóban: tapasztalat.

Szerintem - hangsúlyozom : smallcap - részvények esetében túl nagy tragédia nem érhet senkit, ha betartja a "jelentés alatt nincs pozició" szabályt, feltételezve valami minimális diverzifikációt. Ezt a szabályt azért is könnyű betartani, mert a piac megtanít rá. Aki rosszul tűri a veszteséget, annak elég egyszer-kétszer beleszaladnia egy gap down-ba és utána nem fog kockáztatni. Természetesen, mint minden más szabály, önmagában nem határoz meg semmit, jól kell illeszkednie a teljes rendszerbe és módosítva is életképes lehet. Jómagam például elvétve veszek fel poziciót jelentés előtt (legutóbb az ALDA volt ilyen -> NEM ÉRTE MEG), de tartani szoktam már meglévő poziciókat, különösen akkor, ha kiszámítható a jelentés, vagy közvetlenül a jelentés előtt sokat esett a részvény, és kicsinek látszik a downside.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

Én az IFO-ra szavaztam:

- konzisztens növekedés

- nagyon jó negyedéves eredmény

- nagy forgalmú kitörés

- IBD hype gyanús, kis float, magas insider tulajdon

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

A Lista

Mostanság van miből választani...

| Symbol |

Price/Cash Flow Ratio |

Rev Growth YTD |

Industry Name |

| IFO |

92 |

48.2 |

Electronics Wholesale |

| RWC |

9.5 |

20.5 |

Electronic Equipment |

| HURC |

10.1 |

28.4 |

Scientific & Technical Instruments |

| RTSX |

25.8 |

25.6 |

Medical Practitioners |

| PETS |

30.7 |

23.6 |

Specialty Retail, Other |

| PICO |

29.4 |

1263.9 |

Property & Casualty Insurance |

| AOB |

19.8 |

81 |

Drug Manufacturers - Major |

| TRAD |

37.3 |

33.9 |

Investment Brokerage - National |

| EFJI |

15.9 |

17.3 |

Communication Equipment |

| FTEK |

25.1 |

76.5 |

Industrial Electrical Equipment |

| QSII |

43.1 |

36.3 |

Healthcare Information Services |

| ABIX |

17.2 |

25.9 |

Industrial Equipment Wholesale |

| HOM |

26.6 |

80.2 |

Business Services |

| PRLS |

46.8 |

72.2 |

Computers Wholesale |

| FADV |

26.8 |

138.9 |

Business Services |

| CTHR |

98.7 |

105.2 |

Recreational Goods, Other |

| SRLS |

29.9 |

135.7 |

Drugs - Generic |

| OXPS |

34.5 |

31.9 |

Diversified Investments |

| BOOM |

31.4 |

62 |

Industrial Metals & Minerals |

| UEPS |

19.9 |

34.5 |

Business Services |

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

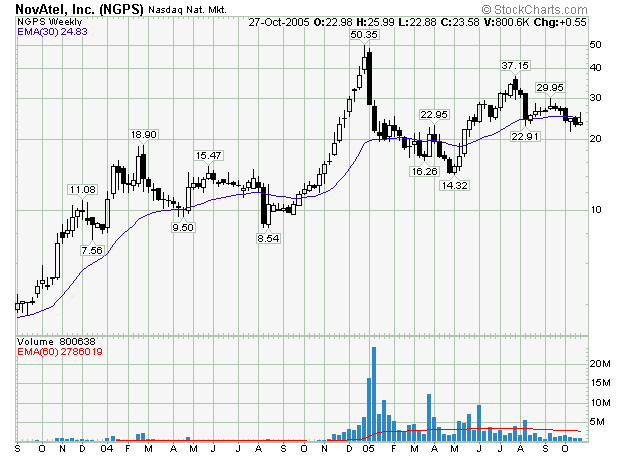

NGPS sztori

Az előző beíráshoz illeszkedve ez egy igazi IBD hype történet.

2004 nyarán találtam rá erre a részvényre a feltűnően jó értékeltsége miatt. Kb. 10 körüli forward PE-vel forgott, miközben 50% körül nőtt az árbevétele. Az iparág is tetszett (gps rendszereket szállítanak), szabadalommal védett technológia, éppen beindulóban. Nem volt túl sok gps-hez kapcsolódó részvény a piacon (imádom az egyedi részvényeket, mert nem tudják pontosan beárazni az elemzők).

Egy-két hónapig szenvedtem vele, az augusztusi beesésben el is adtam, aztán visszavásároltam. Aztán egy nagy alap beszállt (Fidelity, ha jól emlékszem) és elkezdett emelkedni a részvény. 15 dollár felett hamarosan megjelent az IBD 100-as listáján (sajnos ezt csak utólag tudtam meg) és elindult egy hype ciklus, növekvő forgalommal emelkedett hétről hétre. Ekkor elkövettem az a hibát, hogy a jelentős profit miatt eladtam (soha ne adj el emelkedő részvényt!), és 25 dollár felett már csak bámultam, ahogy az egekbe megy. 2004 végén már 1. helyen állt az IBD 100-as listáján és a floathoz képest iszonyatos napi forgalmakkal kereskedtek vele. Tipikus kiszállási jelzés. A cég fő tulajdonosa sokkal okosabb volt nálam és pontosan megértette az idők szavát. 2005 januárjában tonnaszám adta el a részvényeit. Amikor ez napvilágra került, jött az összeomlás, és ahogy a chartról is látható, hosszú hónapokig agonizált a részvény. Maga a cég persze ugyanolyan jó, mint volt előtte, és az utóbbi időben kezd felállni, csak hát a kutyavásár már megvolt. (Bár a mai negyedéves jelentésre éppen nagyon tépik...... azért sem.)

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

CANSLIM

A 2000-es évek egyik legnépszerűbb stratégiája a CANSLIM módszer. Kitalálója, William J. O'Neil írt egy könyvet is róla, amit minden érdeklődőnek érdemes elolvasnia. A módszer főbb elemei az interneten is könnyen megtalálhatóak, például itt, de a könyvből sokkal jobban megérthető.

A módszer lényeges eleme, hogy olyan részvényeket keres, amelyek dinamikusan növelik a nyereségüket, hosszú bázisból törnek ki éppen, a szabad részvények (float) száma limitált, és az intézményi hányad sem túl magas. A CANSLIM nem egy buy and hold stratégia, fontos eleme az időzítés. Vásárlást csak bull piacon javasol (annak is eleje a legjobb), csak a bázisból történő kitörés környékén (tehát a hosszú ideje trendelő részvényeket nem!) és szigorúan 7-8%-os stop loss-t ír elő (az induláskor, emelkedés után talán kicsit lazább lehet a stop, de erre már nem emlékszem). Érdekes eleme a rendszernek, hogy csak 15 dollár feletti részvényekkel hajlandó foglakozni (nem USA piacokon fogalmam sincs mi a limit).

Az eladásra igazán nincs pontos szabály, inkább jeleket sorol fel hosszan, amelyek eladási jelzések. Legfontosabb természetesen, ha a növekedés lecsökken a legutóbbi két negyedévben, ha a piac medve lesz, meg van még egy tucat szabály (nagyon érdekes, hogy a CANSLIM ismertetések részletesen leírják a belépési előírásokat, de elvétve a kilépésre vonatkozó szabályokat -> tessék elolvasni a könyvet!).

O'Neil miután meggazdagodott és megírta a könyvét megalapította az Investor's Business Daily lapot, ami a Wallstreet Journal konkurrenciája kíván lenni. A CANSLIM hívők mekkájaként funkcionáló IBD valóban rendkívül népszerű lett, online változata itt elérhető (természetesen fizetős). Az IBD hetente, a pénteki zárás után publikálja az IBD100 listát, ami egy CANSLIM toplistának felel meg.

Sokan figyelik az IBD100 listát és általában jelentős hatással van a részvény kereskedésére, ha felkerül erre a listára. Jómagam nem olvasom az IBD-t, de volt jó néhány részvényem, amelyik felkerült a listájukra. Ezek között jónéhány tipikus hype görbét írt le, a felkerülés után növekvő forgalommal ment hetekig, hónapokig (beszálltak az IBD-sek), aztán összeomlott (kiszálltak az IBD-sek).

A módszer alapja nekem rendkívül szimpatikus, növekedési részvényt venni, megfelelő időzítéssel. Ezzel tényleg nagy pénzt lehet csinálni. Mint sok más esetben, a kutya itt is el van ásva, ügyesebben kell a többi szereplőnél (a horda) használni a módszert. Önmagában például az IBD100-as lista követése nem hiszem, hogy eget rengető eredményt hoz.

Problémásnak látom például az EPS növekedés figyelését, mert az EPS könnyebben manipulálható, mint az árbevétel. A piaci kondiciók (bull vagy bear) megállapítása jól le van írva a könyvben, de én nem tudtam alkalmazni. Ezzel valószínűleg mások is így vannak, mert aki pontosan tudja időzíteni a piacot, az önmagában index kereskedéssel kiemelkedő eredményt érhet el. A 7%-os stop loss szabály is elég nehézzé teszi a gyakorlati kivitelezést. Tipikus egyébként az IBD részvényeknél a hirtelen éles beesés, majd a részvény trendel tovább felfelé. Ilyenkor a Market Makerek használták ki a kötelező stop loss-t.

Szerintem a CANSLIM alapelemeinek használatával jó rendszer alakítható ki, de mindenképpen kell bele valami plusz, amitől hamarabb tudunk venni és eladni mint a mechanikus követők. Jómagam egy időben probálkoztam CANSLIM részvényeket találni a 10-15 dolláros sávban, kihasználva, hogy csak 15 dollár fölött kerülnek fel az IBD 100-as listájára, de végül elég kiszámíthatatlannak találtam a szabályokat (nem került fel minden részvény) és letettem róla.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

Hát ezt az októbert ki is hagyhattam volna, sok hűhóval nem kerestem semmit. Jöhet a megérdemelt pihenés. Az ünnepek alatt nem kereskedem.

Ma még teljes poziciót építettem ki az OUTL-ban, nem hiszem el nekik ezt a gapdownt.

Találtam egy blogot, az írójának elég hasonló az izlése az enyémhez, csak a pozició felvétele után sokkal nagyobb hangsúlyt helyez a technikai követésre.

http://equitymaster.blogspot.com/

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

A mai lecke

Mi tagadás, meg vagyok lepve. Megint beleadtak az ALDA negyedéves jelentésébe. Ez volna a nagybetűs PIAC? Igen.

Nem hagytam összezavarni magam, belevettem az esésbe. Ez nem mindig jön be, de vannak részvények, ahol nem érdekel a technikai viselkedés, olyan jónak tartom őket. Ha esik, akkor még jobb, mivel olcsó. Nem egy népszerű ideológia.

A chart most nem úgy néz ki, amire vételt kiáltana bárki is.

Napközben pedig egészen jó elméletet találtam az esés igazolására.

26-án reggel a thestreet.com cikke vételre javasolta az ALDA-t, de szigorúan stop loss mellett, amit 23.50 körül állított be. Mit ad isten, a mai nap minimuma is ez a szint! A cikk megjelenése után úgy tűnik beszálltak néhányan (ez okozta az emelkedést, nem bennfentes vásárlás, ahogy tippeltem), a mai napon pedig a Market Maker-ek úgy döntöttek, szükségük van ezekre a részvényekre és megütötték a beállított stop loss szintet.

Itt van a thestreet.com ajánlása.

Nem tudom, hogy a mai nap tényleg erről szólt-e, de néhány tanulság mindenképpen adódik:

- Soha ne kereskedj KIZÁRÓLAG mások tanácsai alapján (igen, akkor is hülye vagy, ha rám hallgatsz). Megszívlelni érdemes sok mindent, de ha nincs saját rendszered, halott vagy.

- A fenti szabály fokozottan érvényes az újságírókra. Ők azért írnak cikkeket, mert nem elég jó kereskedők.

- Ha már fix áras stop loss-t használsz, ne tedd olyan helyre, ahova sokan tehetik. Jó eséllyel meg fogja ütni a Market Maker. Jó eséllyel pontosan az emelkedés megindulása előtt.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

Kijött az ALDA jelentése. Egy szóval : bődületesen jó. Ja, ez két szó. 650%-kal nőtt az EPS 80%-kal az árbevétel. Ez a részvény forog 10 körüli PE-vel. Meg a tőkepiacok hatékonysága.

Kiváncsian várom, hogy holnap is beleadnak-e az emelkedésbe (legutóbb ez történt). Azért meglepne.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

A HOM-ot szolid nyereséggel eladtam, mert már megint nem tetszett a viselkedése. 70 alatti RSI-vel ment új csúcsra. Legutóbb a gyatra Money Flow miatt adtam el, akkor rossz (de biztonságos!) döntésnek bizonyult.

Cserébe vettem ALDA-t, most izgulhatok milyen lesz a jelentése. Utálom amikor egy részvény közvetlenül a jelentés előtt indul meg, mert az esetek nagy részében tényleg bennfentesek veszik, ilyenkor érdemes beszállni, de ha mégsem, akkor nagy zúgás jön. Legutóbb a HURC és a CKCM esetében voltam hasonló helyzetben, akkor nem mertem venni (ki is hagytam 20-30% nyereséget). Most megpróbáljuk.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

Mivel úgy látszik, senki nem akar dolgozni helyettem, megnéztem az OUTL-t a ma publikált listából (azért ezt, mert már ránézésre nagyon olcsónak látszik). Annyira megtetszett, hogy elkezdem veszegetni.

Pozitívumok:

+ rendkívül jó értékeltség (10-es forward PE, 30% növekedés)

+ jelentősen javuló fundamentumok, és az intézmények már észrevették, iparágon belül jelenleg első ebben a listában:

http://www.portfolio123.com/stock.jsp?ticker_uid=outl&show=Go&rankid=666

+ júniusban szerződést kötött a Procter & Gamble-vel, ami ilyen kis cégnél sokat elárul a versenyképességről

+ az elmúlt időszakban 70%-ra növelték a hosszútávú szerződések arányát az árbevételben (20%-ról!!!)

Negatívumok:

- egyetlen felhasználótól jön az árbevétel 20%-a (ezt a függést a P&G szerződés csökkenti)

- illikvid (lásd IIN alább)

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

IIN -30%, a negyedéves jelentésre

Ezért életveszélyes illikvid részvényekben kivárni a negyedéves jelentést. Úgy tűnik csalódott a piac (én is legalább a dupláját vártam a közölt eredménynek) és mindenki menekül, amerre lát. Nem irigylem őket.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

A Lista

Ezt a listát nézném át (a CKCM és a PRLS már szerepel a listámon, a többi új), ha középtávú poziciót keresnék. Most éppen nem keresek, de ha ti valamelyiket érdekesnek találjátok, írjátok meg Hozzászólásban.

| Symbol |

Company Name |

Price/Cash Flow |

Rev Growth YTD vs YTD |

|

| CKCM |

Click Commerce, Inc. |

16.1 |

111.4 |

|

| OUTL |

Outlook Group Corp. |

6.8 |

34.4 |

|

| CFK |

CE FRANKLIN LTD |

12.9 |

53.4 |

|

| WSCI |

WSI Industries, Inc. |

12.4 |

37.4 |

|

| STGN |

Stratagene Corporation |

17.1 |

26.4 |

|

| PRLS |

Peerless Systems Corp. |

40.8 |

72.2 |

|

| APT |

Alpha Pro Tech, Ltd. |

26.3 |

27.1 |

|

| FADV |

First Advantage Corporation |

27.4 |

23.3 |

|

| GSIC |

GSI Commerce, Inc. |

56.4 |

39.7 |

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem, kommentben vagy üzenetben keressen meg.

A nap részvénye

Az ALDA-t nagyon szeretem, idén ez volt az egyik kedvenc részvényem. Nehéz szívvel, de néhány hónapja szálltam ki belőle, amikor rosszul reagált a legutóbbi negyedéves jelentésre (nagy gap után besétált az 50-es mozgóátlag alá). Maga a jelentés egyébként nagyon jó volt, de a piac máshogy döntött.

Az ALDA golfütőket gyárt (szeretem az ilyen egyedi iparágakat) és az utóbbi években nagy turnaround sztorit produkált. Kb. 50%-kal növeli az árbevételét és jelenleg 11-es PE-vel forog!!!! Ritkán látni hasonlót. Fundamentális oldalról két problémáról tudok, egyrészt az iparág ciklikus, illetve ennek tartják. Ezt valójában nem értem, magamtól azt gondolnám, hogy alapvetően a golfozás, mint szokás terjedése a meghatározó a cég szempontjából. A másik probléma, hogy a bennfentesek masszívan elkezdték eladni a részvényeiket idén májustól. A bennfentes eladást sokan nagyon komolyan veszik (gyakran hallom EGYETLEN fundamentális érvként a shortolásra), jómagam nem tulajdonítok meghatározó jelentőséget neki. A két érv együtt azonban már komoly, mert egy ciklikus iparágban a bennfentesek tudják legjobban mikor érdemes eladni. Majd a piac eldönti, én mindenesetre továbbra is nagyon jó részvénynek tartom és újbóli beszálláson elmélkedem.

A beszállással általában meg szoktam várni a negyedéves jelentést, mert a jelentés (és a piaci reakció) nagyban meghatározza a következő időszak mozgását. Ezzel csak az a probléma, hogy az utóbbi időben láttam jónéhány részvényt, ami a jelentésre csinált egy hatalmas gap up-ot, azután hónapokig csorgott lefelé. Amit mindenképpen megvárok, az az 50-es mozgóátlag fölé emelkedés illetve még jobbnak tűnik a 25-ös szint áttörése. Meglátjuk.

A charton látható RSI divergencia is elég biztató.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem kommentben vagy üzenetben keressen meg.

Azt imádom a piacban, milyen következetesen kiszámíthatatlan.

Ma délután még azon gondolkodtam, holnap milyen defenzív lépéseket tegyek , mert a kereskedési rendszerem túl sok jelet ad, és végül abban maradtam magammal, hogy az USA zárás fényében döntöm csak el. Jó döntés volt, álmomban sem gondoltam volna 2% plusszos zárást. Alapvetően ugyan nem érint a piac általános mozgása (csak arra van szükségem, hogy mozogjon és ezt mindig teljesíti), de nagy lefele mozgásoknál azért óvatosabban kereskedem, mert ilyenkor jöhetnek a bukó sorozatok. Az okosak szerint most nem fog beszakadni a piac.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem kommentben vagy üzenetben keressen meg.

Érdekes cikket olvastam a Marketwatch.com-on, az ETF-ek (szektor alapok) short állományáról. Az átlagos short állomány 20% körül van, de néhány szektor esetében egészen perverz számokat publikáltak. Kiemelkedik a retail szektort követő RTH short állománya : 300% ! További 100% körüliek : RKH (regionális bankok), OIH (olaj), IYR (ingatlan), XLE (energia). Nem is értem, hogyan alakulnak ki ilyen magas számok. Tapasztalataim szerint általában egyedi részvénynél sem érdemes pusztán short squeeze-re játszani, mert elég ritkán jön be. Szektor szinten amúgy sem jutna ez eszembe, de azért kiváncsi lennék, mit csinálnak majd, ha hirtelen sokan zárni akarnak.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem kommentben vagy üzenetben keressen meg.

Ennek nem tudtam ellenállni:

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem kommentben vagy üzenetben keressen meg.

Néhány napja itt keseregtem az NTWK miatt. Nos a cég a hónap részvénye lett a Bowser Reportnál.

Gondolom mások sem hallottak erről a hírlevélről, de tény hogy a zárás utáni kereskedésben az NTWK-t meghúzták majdnem 15%-kal. Úgy tűnik, van előfizetői bázis. Ezért kicsit utánanéztem kik ők, mik ők. 5 dollár alatti microcap részvényekre specializálódott és több mint 20 éve megjelenik. A névadó szerkesztő, Max Bowser írt több könyvet is, ezt megígérem, megveszem, ha felpumpálja az NTWK-mat. Csináltak még egy microcap indexet, ami 2001 óta több mint 200%-ot (!!!!!) növekedett. Itt van róla info.

Bowser után kutatva akadtam egy jó, smallcap részvényekre szakosodott webhelyre: http://www.smallcaps.us/. Ez - két másik hírlevél mellett - közli a Bowser féle hírlevél részvény választásait is (természetesen késleltetve). Címlapon éppen felsorolják az utóbbi hónapok 3 legsikeresebb ajánlását. Ebből kettő nekem is volt a kezeim között (HOM és ENG), tehát elég hasonló az izlésünk. Nem találták viszont meg a VPHM-et és az AOB-ot, ami profilba vágott volna és überelte az előbbieket.

Szintén Bowser után kutatva akadtam erre a helyre. Itt rendkívül olcsón kinálnak próba előfizetéseket hírlevelekre, így nagy csomagokban lehet kipróbálni, melyik hírlevél tetszik legjobban. Hihetetlen, hogy odaát mi mindenre kitaláltak már szolgáltatást. Soha nem fizettem még elő hírlevélre, de ha fogok, majd itt kezdem.

Figyelem: az immáron megszűnt freeblogról megmentett és újra publikált aranyláz posztok semmilyen formában sem képezik az én tulajdonom, és az abban foglaltakért semmilyen felelőséget sem vállalok. Ha a szerzőnek (András) kifogása merül fel az újbóli publikálást illetően, kérem kommentben vagy üzenetben keressen meg.

Kedves András,

Ezt irod a könyvek között valahol:

"

A könyvben még említették, hogy relatíve nagy tőke kell hozzá (1 millió USD?) és sok piacot kell figyelni (részvény deviza, nyersanyag) mert ritkán jönnek a jelek. A nagy tőke igény indoklását pontosan nem értettem (a magas drawdown-hoz értelemszerűen köze van), már csak azért sem mert jómagam is használok ilyen rendszert diszkrét módon, jóval kisebb tőkével.

"

Ennek az az oka hogy pl. a turtlek az összes meghatározott piacon levő signalt megjátszuották (meg kellett já

tszaniuk) és 4k-val amiből 1k volt esetleg 40000 dollár...innen a nagy pénzszükséglet, de hogy a nagy pénz miért jelent nagyobb nyerési esélyt olvashatsz a blogomban

A másik "Professional Stock Trading: System Design and Automation " forráskódjait emlitetted Neked megvannak ? Mert szivesen megnézném mert atzokból kiderül hogy milyen kaliberü a könyv érdemes-e rá egyáltalán vesztegetni az időt..

spade | 11.29.05 - 12:19 pm | #