"A társaság vezérigazgatójának elmondása szerint folyamatosan keresik azokat az olasz beszállítókat, akiktől nagyobb mennyiségben tudnának árukat vásárolni. Ezúttal találtak olyan cégeket, akikkel partneri viszonyt tudnak kialakítani a kínai versenytársakénál jobb minőségnek és alacsonyabb áraknak köszönhetően.

A három olasz beszállítóval fiókokat, csaptelepeket, játékokat fog gyártatni az IKEA. Az olasz cégek mindezek hatására a svéd vállalat termékeinek 8%-át gyárthatják, amivel Kína és Lengyelország után a harmadik legnagyobb beszállítói lesznek az IKEA-nak. Összehasonlításként 1990-ben az olaszok az IKEA termékeinek 4%-át szállították." (portfolio.hu)

Mindenképpen érdekes folyamatról tanuskodó hír: ezek szerint már nem annyira olcsó/versenyképes a kínai gyártás, mint korábban.

A problémás EU országoknak pénzre lesz szüksége, azonban a monetáris lazítás eddig főleg a németeken bukott meg. Ezzel kapcsolatban:

Yes, monetary policy may be too lose for some German liking and it may fuel asset prices in. The point though is that Germany’s competitiveness is benefitting from being part of the Euro zone. Without the Euro, German currency would be sky high and exports would be less competitive while import would be cheap and competitive. Since this mechanism is no longer happening due to the One Euro currency, the competitiveness of Germany can only be leveled by higher inflation compared to the rest of Europe. That is exactly what is happening now. German wages are rising, Cost for German export will rise and make them less competitive, giving the other European nations a better chance to compete and generate growth in their countries. Therefore, Inflation in Germany will not amplify the problem of imbalance but help to lessen it.

But beware of modifying the system solely to select the set of values that test best out-of-sample. Remember that every time you examine the results of an out-of-sample test, including a walk forward test, and then modify the system in order to improve the results, you are increasing the degree to which the results have been fit to the data, including whatever particular noise is in the data tested, and decreasing the degree to which the system is identifying the signal -- the pattern that precedes profitable trading opportunities. This will invariably result in an overestimate of system performance and an underestimate of system risk.

A rossz munkanélküli adathoz adalék:

"A lehető legjobb hír az enyhén rossz munkanélküliségi adat, mert ez garantálja, hogy a politikusok jó sokáig fenntartsák a pénzbőséget, ami minden bull fő motorja, amióta világ a világ. A munkanélküliség amúgy tipikusan hátrafelé mutató adat."

2009. 10. 02.

És pár hasznosság

"Ez a szokásos lefordulás új csúcs után, amiből jön a szokásos 5-7%-os indexkorrekció (három is volt ősszel), vagy ezúttal csak egy egynapos para?"

2009. 11. 19.

"We will need another 12 months of 4-5% nomial GDP growth before Bernanke and company dare lift their heads out of the 0% foxhole"

2009. 11. 21.

"Az ilyen korrekciós időszakokban az a roppant izgalmas, hogy miként cseréli le a piac a korábbi vezetőket újra. Vannak részvények, amelyeket szétütöttek, ezek nem érdekesek, hanem vannak olyanok, amelyek sértetlenül vészelték át az esést, nem volt bennük eladó, és a legkisebb vételre megindulnak felfelé."

2010. 02. 02.

"Általában azt lehet mondani, hogy addig biztos jó egy emelkedés, amíg nincsenek jó hírek"

2010. 04. 06.

"Egy rendes kifulladásnál a vezetők úgy szakadnak mint az állat"

2010. 04. 07.

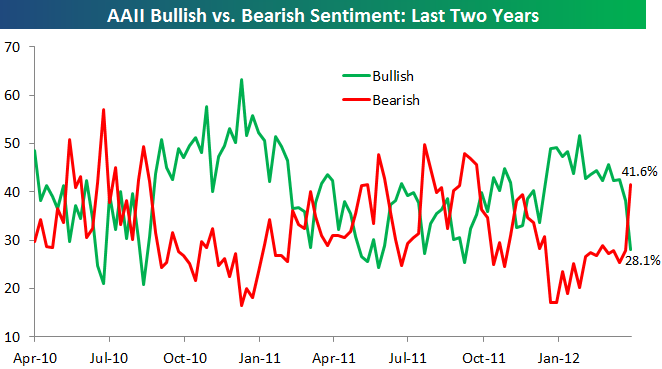

Lássuk, hogy az elmúlt pár évben hogyan teljesített a piac akkor, amikor a mostanihoz hasonló extrém bearishness volt a szentimentben.

Látható, hogy 5 hetes tartásra 10% profittargettel megjátszható. Az érdekes, hogy ez a pesszimizmus nagyobb esések után jött, legalább 10% volt, az indexben még csak 4% volt meg, ezért lehet akár további korrekció is, mielőtt felpattanna 10%-ot.

Egy kis érdekesség a legmagasabb épületek és a recessziók közötti korrelációról.

Pozitív:

- éves csúcson a medve szentiment

- rézben erő

- pénzügy, smallcap, tech erős

Negatív

- energia és alapanyag szektort meghúzták (rotáció van a vezetőkben)

- AAPL nem megy

Stat:

NASDAQ:

- 40% az 50-es mozgó felett

- 56% a 200-as mozgó felett

- 71% emelkedett

- 4% esett

- 50 db éves csúcson

- 22 db éves mélyponton

NYSE:

- 43% az 50-es mozgó felett

- 72% a 200-as mozgó felett

- 80% emelkedett

- 3% esett

- 62 db éves csúcson

- 17 db éves mélyponton

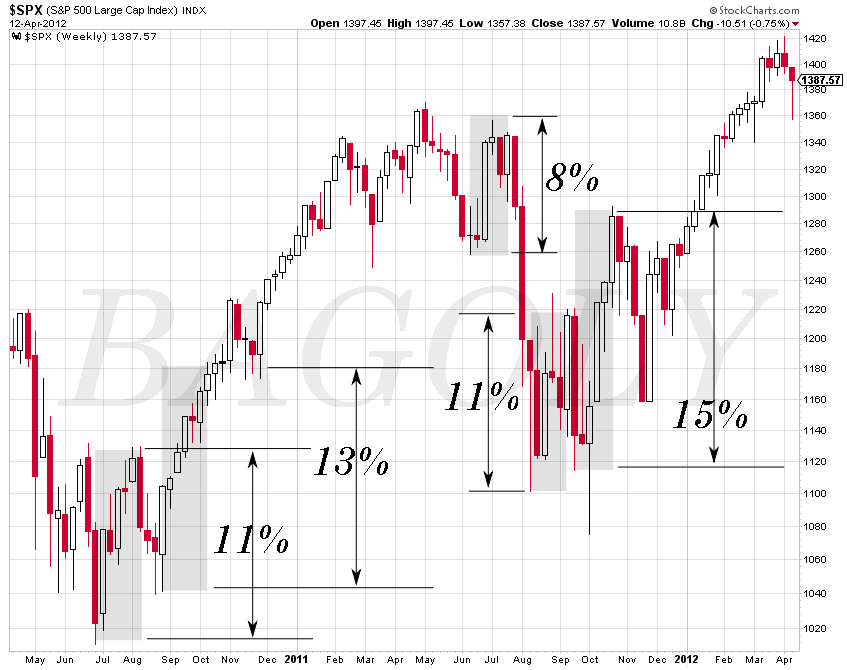

But the key point to remember is that on average the S&P 500 has four corrections of at least 5% each year (without entering a 20% decline or bear market), azaz évente átlagosan 4 olyan korrekció van, amikor legalább 5%-ot korrigál a piac, de kevesebb, mint 20%-ot.

China's government statement: "We will employ a full range of monetary policy tools, appropriately adjust the supply and demand of money and credit, and maintain proper growth of financing from nongovernment sources. The broad money supply [M2 - which China is now targeting] is projected to increase by 14%. " Már mindenki tutira veszi, hogy a kínaiak és a fed is lazítani fog.

Gyuri bácsi megszólalt:

Más országok és régiók hasonló folyamatokon mentek keresztül. A latin-amerikai országok elvesztették az 1982-t követő évtizedet, a japán gazdaság immáron negyed évszázada stagnál, ám mindkettő túlélte ezt az időszakot. Az Európai Unió azonban nem egy egyszerű országcsoport vagy egyetlen ország, ezért nem valószínű, hogy kibírna egy ilyen periódust. Az adósságcsapda a még be sem fejezett politikai unió szétrombolásával fenyeget.

Soros úgy véli, hogy az eurózóna döntéshozói egy nem működő mechanizmust próbálnak életben tartani, ami csak rontja a helyzetet. Mostanra átláthatatlan körülmények alakultak ki, ezért ahhoz is további intézkedésekre van szükség, hogy kitisztuljon a kép. Emellett új módszereket tart szükségesnek a pénzpiacok belső instabilitásának kezelésére.

A sokak által befektetési gurunak tartott üzletember nem kímélte az új fiskális uniót sem. Szerinte a paktumot módosítani kellene: különbséget kellene tenni az adósság eltérő fajtái között. Elfogadhatónak kellene minősíteni a befektetések miatt keletkező tartozásokat, szemben a szimpla kiadásokat finanszírozó hitelfelvétellel.

Bár a Bundesbank valószínűleg soha nem menne bele az ilyen javaslatok elfogadásába, ám ettől még foglalkozni kellene ezekkel, mert Európa jövőjének meghatározása mégiscsak a német központi bank kompetenciája felett áll.

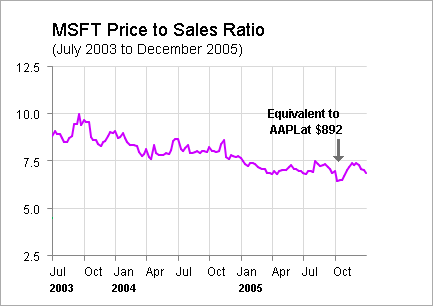

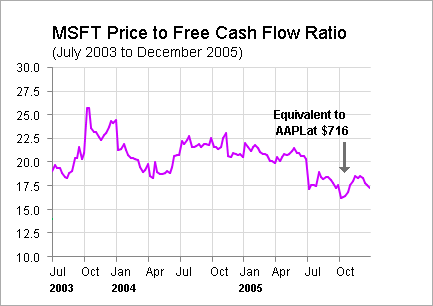

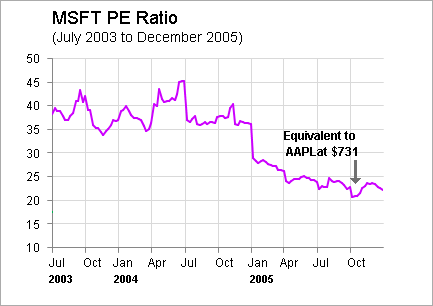

Nem semmi az, amikor egy cég nagyobb, mint több fejlett ország együtt. Ha ez bubi lesz, és kidurran, ez a chart tankönyvi példa lesz a mániatanra.

Nem semmi az, amikor egy cég nagyobb, mint több fejlett ország együtt. Ha ez bubi lesz, és kidurran, ez a chart tankönyvi példa lesz a mániatanra.

A szentimentben egyedül annyi a pozitívum, hogy a lakosság vonul ki a részvényekből. Azonban tegnap a két mánia papír, AAPL és PCLN is a piaccal ellenkező irányba ment, és napi mélyponton zártak. Nem túl üdvös, amikor az Apple messze alulteljesíti mind a 3 indexet, valamint az eső napoknak mostanában mindig nagyobb a forgalma az emelkedő napoknál. Tegnap 5 eső nap után pre-marketben felhúzták a piacot, nap közben meg csak esett.

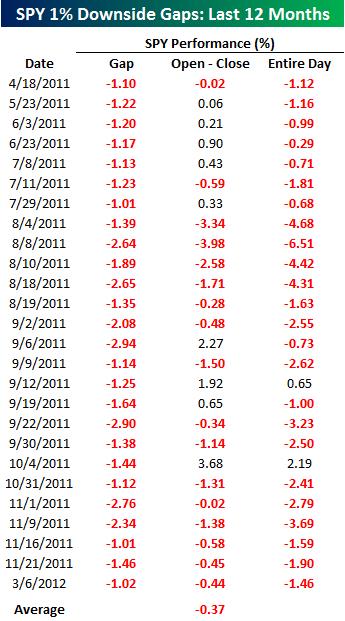

Megnéztem, hogy régebben hogyan viselkedett a piac akkor, amikor jött egy legalább 1%-os gapdown, aznap esett a piac, másnap legalább még 1%-ot esett:

DJIA: 39 ilyen eset fordult elő, ha másnap (pl. ma) nyitásban beszálltunk, akkor 1 hét alatt átlagosan -0.06%-ot kaptunk, a maximum 7% volt, a minimum -12%, tehát van egy kis bias a negatív irányba.

NASDAQ: 54 ilyen eset, átlagosan 1.6% plusz egy hét alatt, a minimum -11%, a maximum 13.7%. Itt már pozitiív bias van.

Ha hozzáadjuk, hogy aznap nyitásban legalább 0.5%-os pluszban nyisson, akkor módosul a kép:

NASDAQ: 12 ilyen eset, 1 hét alatt átlag hozam +0.5%, minimum -11%, maximum 12.8%.

a DJIA-ban csupán 2 ilyen eset volt, mind a kettő veszteséggel zárult 1 hetes tartással, még a 30-as években.

A mostani történések azért lesznek viszonylag újak, mert eddig esésben, de legalábbis oldalazásban történtek ezek a gap down + beleadás kombók, most pedig egy nagy menet(ben, után?) vagyunk. Szintén páratlan, hogy előtte ennyi eső nap sem történt, általában 3 eső nap alatt volt a gap és a beleadás.

Swedish industrial production suffered its sharpest fall since 2009 in February, jarring a reassuringly rosy outlook painted by other recent economic indicators and calling into question expectations the central bank will not take rates any lower.

Egy bikapiac átlagos hossza 3-3.5 év, egy medvepiacé 1-1.5. A bikapiacnak általában akkor van vége, amikor a vezető papírja eléri a parabolikus mánia állapotot, és nem tudja tovább magával húzni az egész piacot. Legutóbb ez a papír a Google volt, jelenleg az Apple.

"És ha már az apple-nél tartunk nem árt ránézni az opciós forgalomra sem, hiszen szép kis bővülés bontakozott ki ez év elején, amikor elkezdett parabolikusan száguldozni felfelé. Az elmúlt 1 évben alig néha 500,000 kontraktus fölé emelkedő napi forgalom most már rendszeresen 500,000, sőt olykor 1 millió, 1,500,000 kontraktus felett van. Drága lett a részvény, így a kis kalózhalak, akiknek nincs pénzük megvenni, azok mennek az opciókban a nagyok után. A put/call arányon is látszik, hogy sokkal több call van nyitva, mint put, azaz szám szerint most kb 1,800,000 call és 1,400,000 put, ezek kerekített számok, vagyis 400,000 kontival több call. Ha nemes egyszerűséggel feltesszük, hogy ez mind kisbefektetői vétel, akkor a market maker call kiíró, azaz a delta hedge miatt részvény long..."

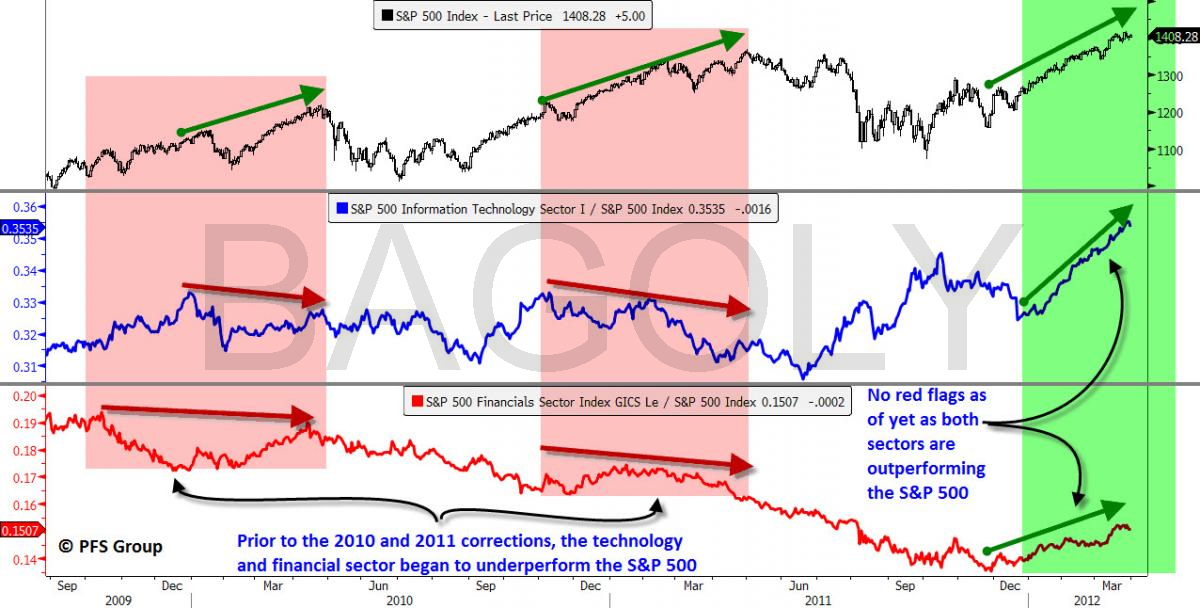

Érdemes lesz erre figyelni, amikor a pénzügy és a tech elkezdni alulteljesíteni a piacot.

Előremutató indikátorok:

- average weekly initial claims for unemployment insurance

- interest rate spread

- stock prices

- building permits

- average weekly manufacturing hours

- manufacturers’ new orders for nondefense capital goods excl. aircraft

- Leading Credit Index

- manufacturers’ new orders for consumer goods and materials

- average consumer expectations for business conditions

- ISM new orders

Időben egyező indikátorok:

- manufacturing and trade sales

- employees on nonagricultural payrolls

- personal income less transfer payments

- industrial production index

Lemaradó indikátorok:

- ratio of consumer installment credit to personal income

- average duration of unemployment

- change in index of labor cost per unit of output, manufacturing

- CPI for services

- commercial and industrial loans outstanding

- ratio of manufacturing and trade inventories to sales

- average prime rate charged by banks

A gazdasági indikátorok esetén ugyanúgy, ahogyan a vállalati jelentéseknél is, a lényeg, hogy mennyire térnek el az előre jelzettől, ami már beépült az árakba. Fontos még, hogy milyen hangulatban van a piac, amikor a hírek napvilágra kerülnek.

1) Consumer Price Index (CPI): havonta közzétéve

- egy meghatározott kosár árát méri minden hónapban

- ha az előre jelzettnél magasabb, a tőzsde eséssel válaszol, a dollár erősödik, mert növekvő árakat vetít előre, ami egy esetleges FED kamatemeléshez vezethet

- ha elmarad az előre jelzettől, arra a tőzsde emelkedéssel reagál

2) Housing Starts: havonta

- új lakások építése

- ha elmarad a konszenzustól, arra a tőzsde eséssel válaszol, a dollár erősödik, mert a gazdaság erejét jelzi. Túl nagy növekedést a FED lassíthat

3) Leading Indicator Index: havonta

- 10 gazdasági indikátor egyben

- ha a nagyobb az előre jelzettnél, akkor a tőzsde esik

4) Industrial Production and Capacity Utilization: havonta

- a termelés, bányászat és közművek mutatója

- ha nagyobb az előre jelzettnél, arra a tőzsde eséssel válaszol

5) Initial Unemployment Claims: hetente

- hányan adtak be igényt munkanélküli segélyre

- Ha felülmúlja a várakozásokat, arra a tőzsde emelkedéssel reagál, mert ha a munkanélküliség emelkedik, akkor a gazdasági gyengülést a fed stimulussal fogja ellensúlyozni

6) Nonfarm Payroll Employment: havonta

- kulcs indikátor, mi a különböző szektorok gyártását méri

- Ha túllépi az előrejelzést, arra a tőzsde eséssel válaszol

7) Producer Price Index (PPI): havonta

- havi bontásban méri az inflációt

- ha az előre jelzettnél magasabb, akkor a tőzsde eséssel válaszol, mert az áremelkedést a fogyasztókra hárítják, és FED kamatemeléshez vezet

8) GDP: negyedévente (hátramutató)

- ha nagyobb az előre jelzettnél, akkor a tőzsde esik, mert a túl gyors növekedést a FED kamatemeléssel ellensúlyozza

9) Retail Sales: havonta

- fogyasztás, ami ha túllépi az előre jelzett értéket, akkor a tőzsde esik, mert a nagy kereslet magasabb árakhoz fog vezetni, ami kamatemeléshez az infláció megelőzéséhez

10) Unemployment Rate: havonta (hátramutató)

- 60'000 családot figyel, hogy közülük hányan keresnek munkát

- ha az előre jelzettnél magasabb, akkor a tőzsde emelkedik, mert a gazdaság lassulását jelzi előre, amire a FED stimulussal reagál

- the unemployment rate is a misleading indicator however. A more indicative measure for the overall employment picture is the US Employment Population Ratio, the proportion of the US working-age population that is employed (part time or full time).

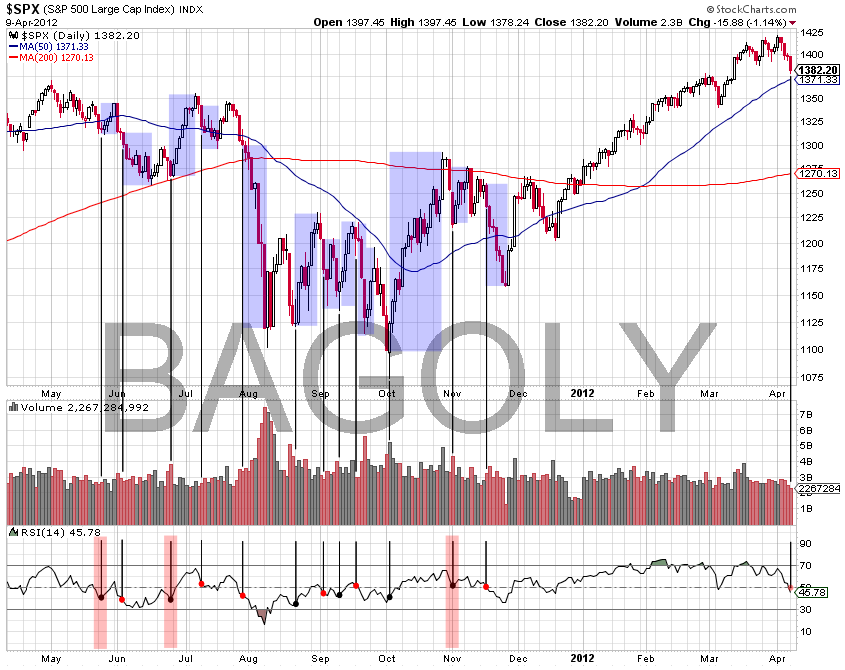

Sentiment: az S&P500-ban a tegnapi napon 2012-ben először volt több új éves mélypont, mint csúcs.

Éves csúcson: AAPL, CMG, HD, LO, MA, PCLN, SRE

Éves mélyponton: ANR, APOL, BTU, DV, EA, EXC, FSLR, NRG, PBI, SVU, TIE

NASDAQ:

- a papírok 38%-a van az 50-es mozgó felett, 54%-a a 200-as mozgó felett

NYSE

- a papírok 38%-a az 50-es mozgó felett, 70%-a a 200-as mozgó felett

A tegnapi nyitásban 1% minusszal indított az index,látható a statisztikában, hogy ilyenkor a daytradre longra sem alkalmas, mert nagyobb eséllyel esik a nap közbeni kereskedésben tovább, továbbá csupán 2 alkalommal tudta magát visszaküzdeni az előző záró felé.

Megnéztem, hogy mi történt ezek után

Látható, hogy ahhoz, hogy ne jöjjön a gap downból további esés, rögtön másnap már emelkedni kellett az indexnek. Rossz hír, hogy egy alkalommal volt olyan, hogy a gap down előtt legalább 3 napig esett, ebből egy erős korrekció jött, ezért a mai és a holnap nap fontos lesz. Ma este indulnak a gyorsjelentések.

Jelenleg az AAPL tartja a piacot..., április 24-én jön a jelentése. Érdekes lesz az okostelefon piac, a HTC bedobta a törölközőt, a Samsung robbantott, így jó meglepetésnek kellene lennie az almásnak ilyen téren.

update: 2012/04/11: nokia profit warning

"For the first time since 1949, the U.S. is now a net exporter of fuel products like gasoline and diesel."

"The combined assets of Wal-Mart's Walton family is equal to that of the bottom 150 million Americans."

Market Breath:

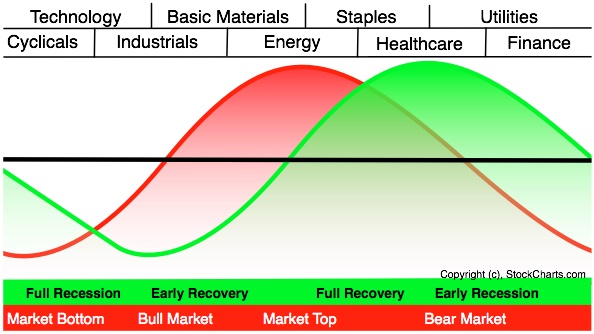

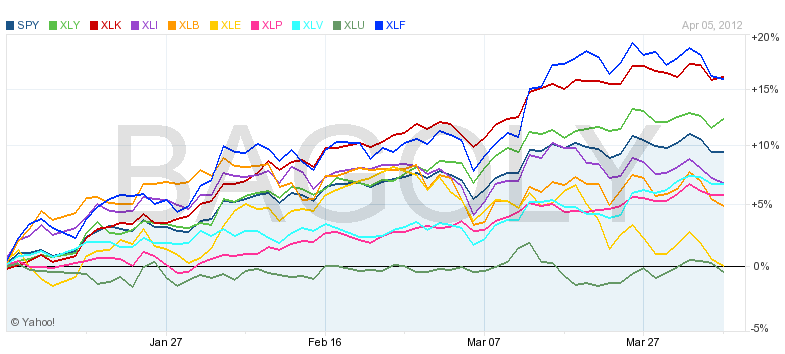

Az átfogó képhez nézzük meg, hogyan teljesítenek a különböző szektorok a különböző piacokon.

A zöld a gazdasági ciklus, míg a piros a tőzsdei ciklus.

A hagyományosan safe heaven szektorok: Healthcare, Utilities és Consumer Staples. A ciklusban korai szektorok a Technology , Financials és Consumer Discretionary. Jelenleg a pénzügy, a tech, és a consumer discretionary szektorok mennek (XLK,XLF,XLY), alulteljesítenek a utilities, energia és alapanyagok (XLU,XLE,XLB). Ez alapján még az "early recovery" fázisban vagyunk.

Más néven Portfolió Biztosítás (Portfolio Insurance). A fedezés arra szolgál, hogy ellensúlyozzunk egy bizonyos instrumentumon bekövetkezett veszteséget, ennek egy formáját képezik az opciók vásárlása. Ha tökéletes a fedezés, akkor 1 egység veszteségre 1 egység nyereség jut a fedező papírban. Opcióknál a delta értéke azt mutatja, hogy ha egy forinttal felmegy a részvény ára, akkor hány forinttal változik az opciójának az értéke. A call opciók deltája 0 és 1 közötti, a put opcióké 0 és -1 közötti, közel esve a +/- 0.5-höz, ha feltételezzük, hogy a holnapi ár 50% eséllyel lehet alacsonyabb vagy magasabb a mainál. Nyilván látszik, hogy egy darab részvény long deltája +1, a shorté -1, ezért a részvényeket állandó deltájú értékpapírnak, az opciókat változó deltájú értékpapírnak is szokás nevezni. Mivel a részvények deltája állandó, ezért a delta változása, azaz a gammájuk nulla. Ha a befektető mindig pont delta számú részvényt tart, akkor mindig fedezve lesz az árfolyam kis megváltozásával szemben. Mivel opciót csak 100-asával lehet venni, azaz 1 kontraktus 100 opcióra vonatkozik, ezért a delta neutral esetben konkrét számú put opcióhoz odd-lot részvényvásárlás tartozik. (Attól, hogy delta-neutral a fedezés, még nyerhetünk és veszíthetünk is a pozíción!!!) Ha delta-fedezünk egy pozíciót, akkor delta-neutrálissá szeretnénk tenni, azaz a kis elmozdulások a részvényben önmagukban nem változtatnak a pozíciónk értékén. Azaz, ha a delta -0.62, akkor ha 1 dollárt emelkedik a részvény, mi 0.62 dollárt veszítünk az opción. 500 opció, 5 kontraktus, ezen már 5*100*(-0.62) = 310 dollárt veszítünk. Ahhoz, hogy delta neutrálisok legyünk, a nap végén vennünk kell 310 részvényt.

Fontos, hogy az opció értékét a lejárati idő (theta), és a volatilitás (vega) is befolyásolja. Tehát delta-neutrális stratégiával nyerünk, ha a fedezés közben az implied volatility emelkedik. Azaz, ha azért veszünk put opciót, hogy delta-neutrálissá tegyünk egy részvényben felvett long pozíciót, akkor a historikus volatilitás (historical volatility, statistical vagy realized volatility) alacsonyabb legyen mint a jövőbeli volatilitás (implied volatility). Esésben általában növekszik a volatilitás, ezért egy trendelő időszak végén jól lehet fedezni put opcióval, ha a már meglévő árfolyamú strike price-ra veszünk opciót 60-90 napos lejárattal. 30 nappal a lejárat előtt az opció értéke gyorsuló ütemben esik a theta miatt.

Ez a taktika kisbefektetőknek igen drága lehet, ha mondjuk naponta akarják fedezni a pozíciót (mert a delta is változik az árváltozással, ennek a mérőszáma a gamma), ezért érdemes lehet akkor újrafedezni, ha a pozíció deltája nagyobb, mint egy általunk előre eltervezett érték. A két szélsőség a fedezés teljes hiánya, és a tickenkénti fedezés. Fontos, hogy nem minden részvénynek van opciója.

Módszerek:

1) Időalapú: szabályos időközönként megnézzük a pozíció vagy a portfolió deltáját, és ha egy határon túl van, akkor újrafedezzük. Minél közelebb van az opció a lejárathoz, annál gyorsabban változik az értéke, ezért egyre gyakrabban kell újrafedezni, ezért ilyenkor érdemes az adott lejáratból kiszállni, és újrakötni egy távolabbiban.

2) Áralapú: ha a részvénypozíció egy adott %-ot mozdul valamelyik irányba, akkor fedezzük újra csak. Ezt a bizonyos elmozdulást érdemes a HV alapján meghatározni.

3) állandó delta alapú: ha a pozíció deltája egy határon túlra esik, akkor fedezzük újra. Pl ha a QQQ ATR-je 1.1, és a maximum napi veszteség, amit hajlandóak vagyunk elszenvedni $300, akkor a pozíció deltáját +/- 270 között kell tartanunk. (300/1.1)

4) változó delta alapú: az at-the-money opciók (tehát azok, amelyek belső értéke nulla, vagyis a részvény piaci ára a strike price-on van) deltája érzéketlen a volatilitás (vega) és a lejáratig hátralévő időre (theta). De mivel az out-of-money és in-the-money opciók deltája érzékeny a gamma vagy az IV változására, ezért az állandó deltára való fedezés is. Tehát két opciónak, 20 és 120 napos lejárattal lehet ugyanúgy 0.5 a deltája, de minél inkább ITM vagy OTM az opció (azaz minél biztosabb, hogy vagy értéktelenül jár le vagy éppen lehívják), annál érzékenyebb a delta a volatilitásra és a lejáratig hátralévő időre is. Az ITM callok deltáját egyre közelebb lökik 1-hez, az OTM opciókét pedig 0-hoz. Ez azért fontos, mert ha minden más változatlan, akkor a nagyobb negatív gamma nagyobb kockázatot jelent, azaz ha az eszköz ellenünk megy, akkor a delta is az ellenkező irányba kezd növekedni, ellenben a nagy pozitív gamma előnyös, mert ha ellenünk megy a trade, akkor egyre inkább neutralok leszünk.

Ha olyan portfóliót akarunk fedezni, amiben már nagyon sok eszközt tartunk, akkor szokás őket a betájukkal súlyozni, és index opciókkal fedezni.

Az aranyról volt pár hónapja Buffett-nek egy kirohanása, megpróbálom összeszedni a fontosabb dolgokat, hogy tisztább képet kaphassunk. Ő a következőkkel érvelt:

Linda Bradford Raschke - The Mental Aspect of Trading

Címkék: turtle mental trading

2012.04.07. 20:03

Many traders quickly come to acknowledge that despite being familiar with winning strategies, systems, and money management techniques, trading success is dependent on your psychological state of mind. If you’re a trader just starting out, where do you find the initial confidence to pull the trigger? How do you deal with the down times without digging yourself deeper into the hole? If you are in a hole, how do you work your way back out? How do experienced traders push through the ceiling of profitability that caps their initial trading years and make a truly fabulous living?

2012/04/05

Címkék: napi bloomberg birinyi abnormal returns financial armageddon statstics

2012.04.05. 10:09

Szentiment: "Hedge funds trailing the Standard & Poor's 500 Index for the last five months are giving up on bearish bets and buying stocks at the fastest rate in two years." (Bloomberg). Profik bevásároltak, retail a kötvényben tombol, ki fog itt venni?

Két izmos eső nap egymás után erős trendben, ennek már a fele sem tréfa, a mai nap fontos lesz, holnap good friday. Az erős trendben 3 egymás utáni eső napok csökkenő forgalommal lettek letörölve, medve divergencia az új éves csúcsokban, $XBD-ben, forgalomban és az RSI-ben is.

Hosszabb időtávon

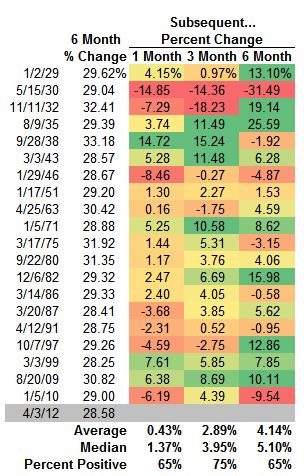

Birinyiék csináltak egy statisztikát arra nézve, hogy mi történt régebben, amikor az S&P500 6 hónap alatt legalább ennyit emelkedett:

Birinyiék csináltak egy statisztikát arra nézve, hogy mi történt régebben, amikor az S&P500 6 hónap alatt legalább ennyit emelkedett:

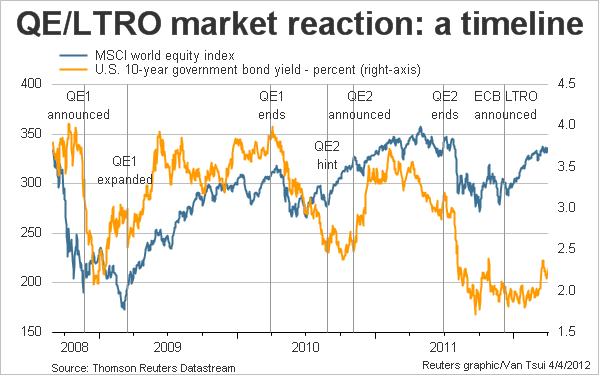

Látható, hogy a következő hónapban átlagban nem sokat ment, ha mégis, az általában egy erősebb korrekció előtt (1999) vagy után (2009) volt. A következő érdekes chart a központi bankok által a rendszerbe pumpált pénz és az árfolyamok alakulását mutatja. Nagyon jól látható, hogy amikor ezeknek vége lett, a piac mindig eséssel válaszolt.

Látható, hogy a következő hónapban átlagban nem sokat ment, ha mégis, az általában egy erősebb korrekció előtt (1999) vagy után (2009) volt. A következő érdekes chart a központi bankok által a rendszerbe pumpált pénz és az árfolyamok alakulását mutatja. Nagyon jól látható, hogy amikor ezeknek vége lett, a piac mindig eséssel válaszolt.

Globál: spanyolok 4 havi mélypont alá törtek le tegnap (IBEX35), a kötvényauckiójukon mindössze 2.4-szeres túljegyzéssel a rövid lejáratú hozamuk 2.9%-ra emelkedett. Brazilok 3 havi mélyponton, fejlődők 2 havin, Japán 2 havin, utilities 3 havin.

Zavar van az erőben: az elvileg szezonálisan igen kedvező negyedév eleje gyengén indul, amcsik állnak, EU meg egyenesen tök gyenge, spanyolok vezérletével bukdácsol lefelé, Eurostoxx jó 2% eséssel kéthavi mélypont, alig maradt valami az idei pluszból: európai cuccok kerülendőek. Ezért a tegnapi kérdés továbbra is nyitva, avagy az erő átmegy a gyengékbe, vagy a gyengék lehúzzák az erőseket. Egy biztos, ha emelkedés nem lesz, akkor jön az esés.

Szentiment:

- pozitív, hogy az elemzők 1998 óta a legalacsonyabb mértékben javasolják amerikai papírok tartását. (Bloomberg)

- bernanke még legalább két és fél évig nem emel kamatot

Hírmorzsa:

- General Motors said U.S. sales rose 12 percent in March to 231,052 units on strong demand for fuel-efficient cars and crossovers. Ehhez hozzátartozik, hogy az egy évvel előzőhöz képest a raktárkészletek 10%-al nőttek (GM-nél ez 20%), ugyanakkor januárhoz képest február végére 14%-al (GM -9%) csökkentek. (Autonews, Wardsauto)

Burnsie-nél találtam az alábbi pletykát:

Hétvégén olvastam, azt hiszem a bloombergen is lejött, hogy a bundesbank nem fog májustól olyan bankoknak hitelezni, akik fedezetnek görög, portugál, vagy akár ír bankpapírt akarnak betolni a rendszerbe. Ez még nem megerősített, hanem csak valami háttérforrás szólta el magát már ha igaz. Ha igaz akkor az annyira nem túl jó hír, hiszen, a bundesbankban igaz van jónéhány ilyen papír, de ezzel akarja elejét venni annak, hogy további követelései legyenek az ecb-n keresztül a nemzeti központi bankok felé. Azaz, a bundesbank talán elkezdett kétségeket támasztani az eu pénzügyi helyzete iránt?

Egy erősebb nap után van minimális negatív divergencia, csak 48 papír van az S&P500-ból éves csúcsponton, az előző hasonló emelkedő napon (március 26) ez még 71 volt.

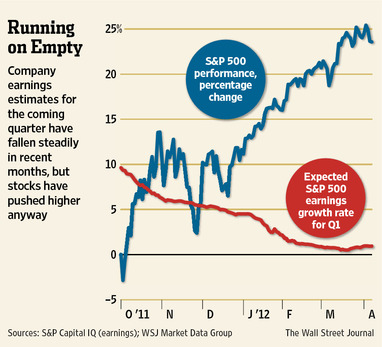

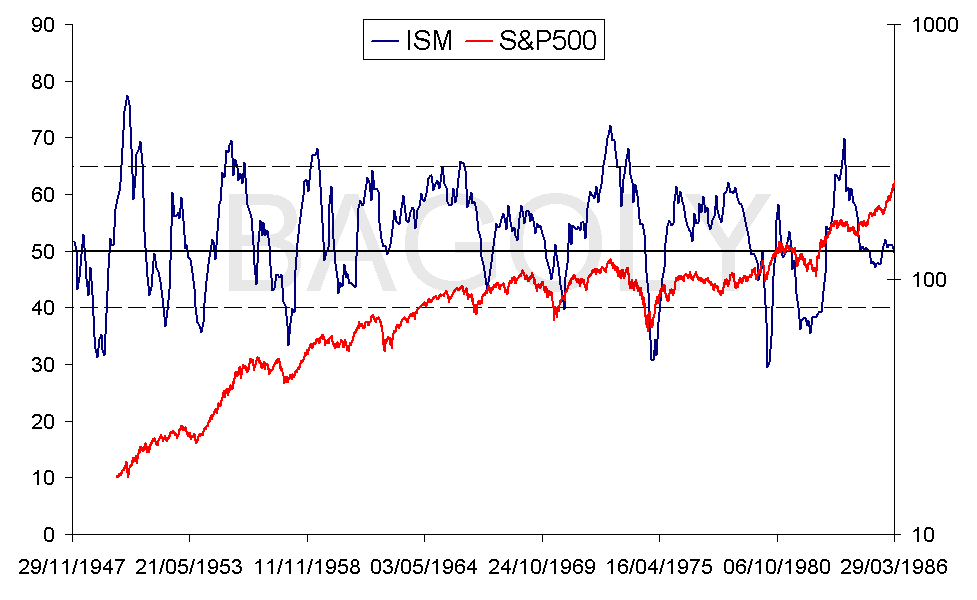

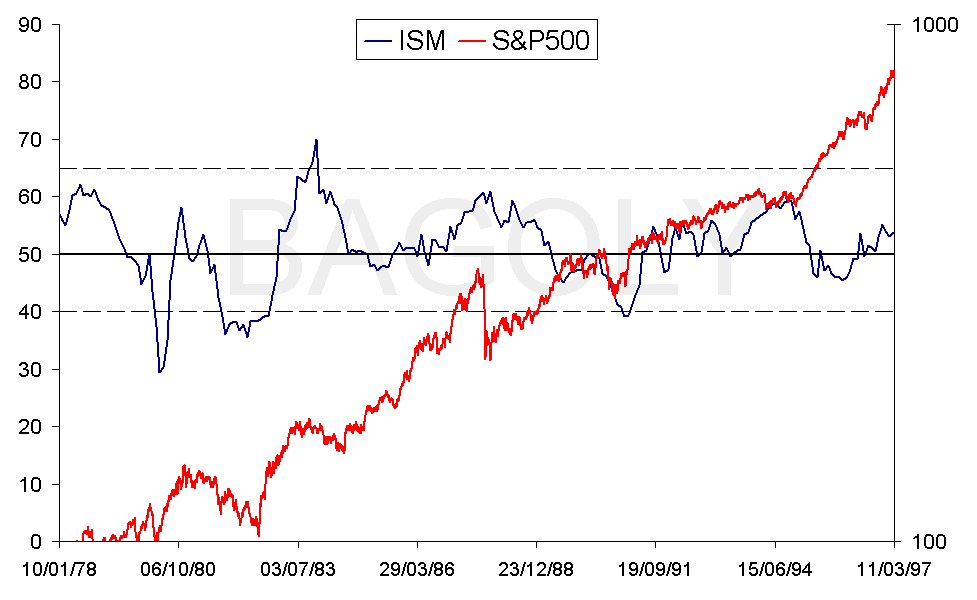

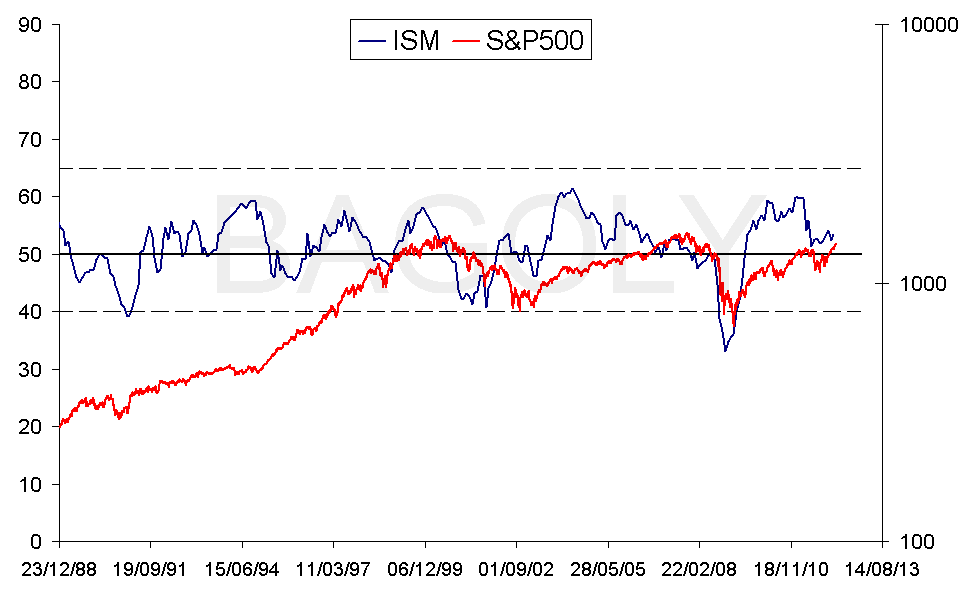

A tegnapi nagy emelkedést az ISM (institute of supply management) termelési index (oscillátor, tehát 0 és 100 között lehet az értéke) jó eredménye hozta, amit minden hónapban közölnek, és a gyártási tevékenységet kíséri figyelemmel 300 cég alapján. Sokan komolyan veszik, és megbízható gazdasági indikátornak tartják. Ha az értéke 50 alatt van, az az aktivitás csökkenését, és egy esetleges recessziót jelez, különösen, ha ez több hónapon át így alakul.

Az ISM historikus értéke:

Érdekes, hogy a 90-es években mennyire rosszul teljesített az index, például 1995 és 1996 májusa között majdnem egy teljes évig az 50-es érték alatt volt, közben a piac emelkedett 44%-ot. Ennek egy lehetséges magyarázata lehet talán az, hogy az internetőrületben elfelejtkeztek a gyártásról. Ez az indikátor túlságosan nem használható, de rossz szentiment mellett egy rossz eredmény okozhat komolyabb korrekciót.

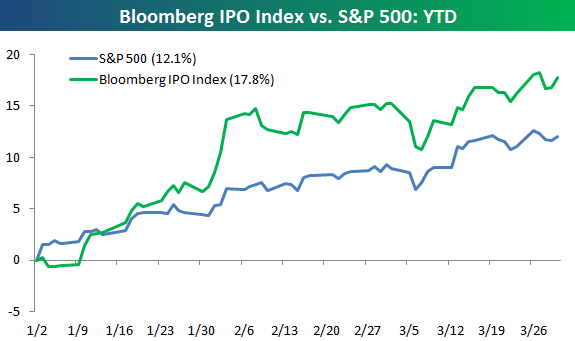

IPO, azaz initial public offering. A nap chartja az abnormal returns oldalon a következő lett:

Az FPX-ről azt érdemes tudni, hogy egy olyan etf, ami a legnagyobb 100 kapitalizációjú IPO teljesítményét követi azzal a szabállyal, hogy a bevezetés utáni 7. naptól kerül be a kalapba, és az ezredik kereskedési nap után ki (tehát kb. 4 év után). Kicsit hosszabb időtávon

Ugyanez a bespoke-nál

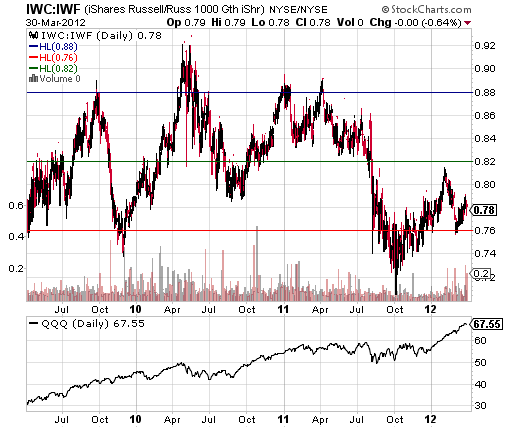

Ez pedig a microcap és a largecap relatív teljesítménye

E szerint egy korrekcióhoz szükséges, hogy előbb megvegyék a microcap hype papírokat, a largecaphez mért arányát felnyomják 0.88-0.9 fölé.

Ha már szezonalitás, akkor lássuk, hogy hónapon belül hogyan teljesít hagyományosan a tőzsde. Vakmajomnál sokszor olvashatjuk, hogy a hó közepi gyengeségre nem kell sokat adni. Szerencsére a stock traders almanach kigyűjtötte nekünk a következőt:

- sok éven át a legjobb napok a hónap utolsó napja, és a következő hónap első négy napja voltak, állítása szerint ennek oka az, hogy a nagy alapok a hónap elején veszik fel a poziciókat

- Ha csak 1982-től nézzük a statisztikát, akkor látszik, hogy ebből a traderek próbáltak hasznot húzni, ezért eltolódott, és a hónap utolsó 3 napja, és a következő hónap első két napja lett a legerősebb.

Ehhez még hozzá kell venni az opció lejárati időket, ami minden hónap harmadik péntekje, erről bővebben itt.

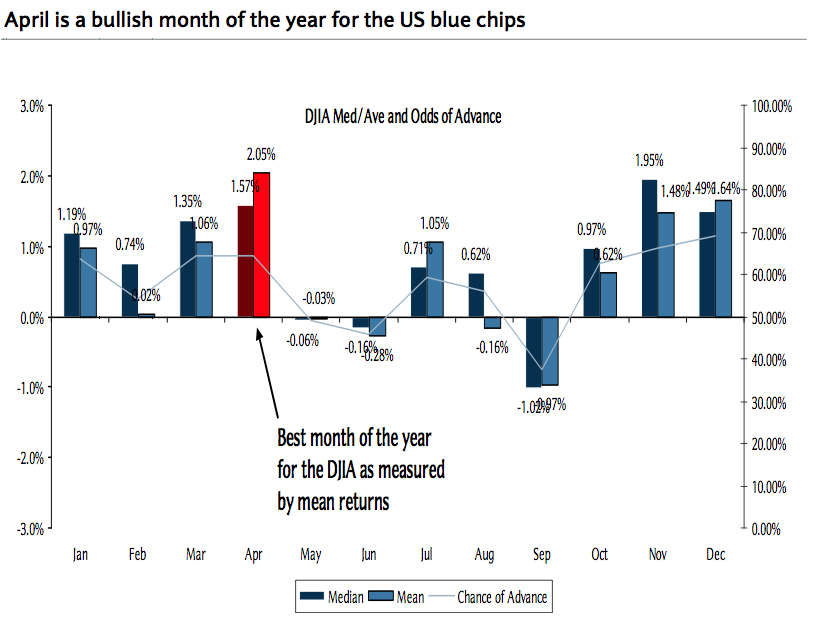

A businessinsider azt mondja, hogy az április szezonálisan a legjobb hónap, és a következő ábrát mutatja hozzá:

Gyorsan előkaptam a stock traders almanach-ot, lássuk, hogy ők mit találtak.

- az április első kereskedési napján 38.9% esélye van, hogy emelkedik a NASDAQ, átlagos hozam -0.32% ezen a napon

- a Dow-ban a legjobb hónap átlagosan 1.8%-os emelkedéssel

- nem veszélyes hónap, csak nagy medve piacokon

A szezonalitásban az a nagyon érdekes, hogy alkalmakkor az ellenkezőjére fordulnak. 1952 és 1989 között a hétfő volt magasan a legrosszabbul teljesítő nap a héten, 44.3% eséllyel emelkedett, 1990 és 2006 között ez megfordult, és a legerősebb nap lett 55% eséllyel.