Burnise-től loptam ezt a képet, amin a fiatal álláskezdők, és a tapasztalt öreg rókák fizetése közötti különbség látható, ami nem akármekkorára nőtt az utóbbi pár évtizedben.

Van egy kis romlás a globális breadthben, Ázsia (főleg Kína), Európa, a nyersanyagok alulteljesítenek, egy-kéthavi mélypontokat lehet látni, feljődő részvénypiacok zöme ott áll, ahol február elején, nagy imádat ellenére alulteljesítenek - mellékszereplők. A felfelé vezető, tehát globális irányt adó, főszereplő amcsi indexekben valami esés megint volt az elmúlt két napban, de ilyen fokú gyengélkedési tünetek egyelőre nem láthatóak.

---

Tegnap kisebb körben beszélgettünk a piacról, ahol valami állást kell foglalni, hogy miként is látja az ember a dolgokat, ha valakinek nem elég a nyers viselkedés. (Elég.) Nagyon tömören összefoglalva:

USA: van növekedés, van likviditás, lakosság utálja + + +

EU: nincs növekedés, van likviditás - +

Ázsia: lassulás a növekedésben, nem akkora likviditás, nagyon sok lóvé ment ezekbe - 0 -

Nyersanyagok: nem olyan jó viselkedés, imádat: - -

Ezek az eltérések vissza is igazolódnak az eltérő viselkedésekben.

MNST, LQDT, AKRX, SUSS, AVD

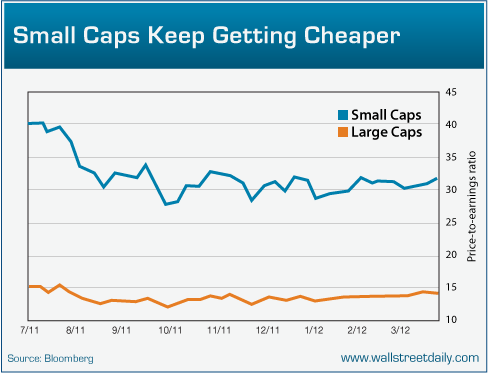

Nem megy a smallcap

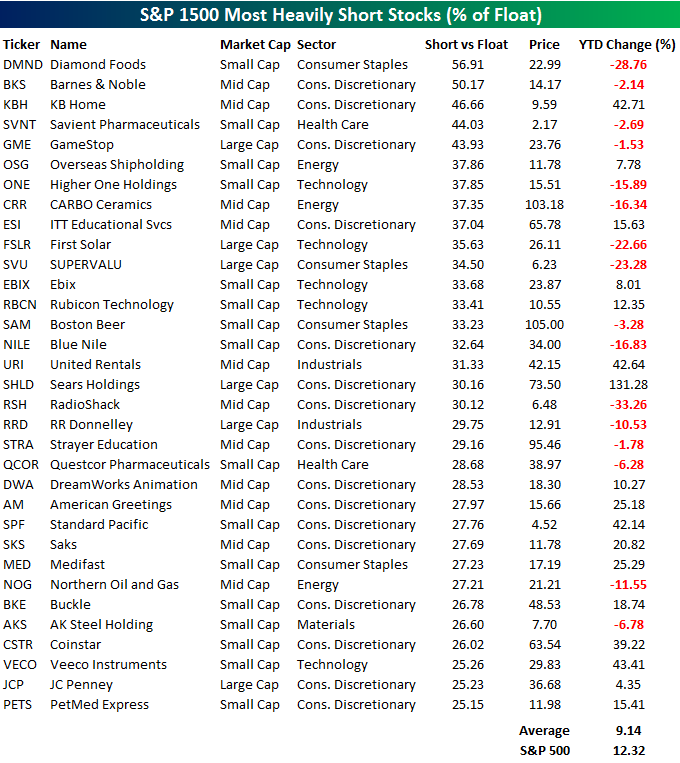

A consumer discretionary szektor eléggé meg van shortolva. Ez a szektor a legérzékenyebb a gazdasági ciklusokra, tartós fogyasztási cikkek, autók, luxus márkák és hotelek tartoznak bele. Burnsie írt nem olyan régen arról, hogy óriási eladatlan készletek halmozódtak fel a gépjármű nagykereskedőknél. Mivel a dumb money most inkább a kötvényben tombol és amúgy is nehéz dolog a jó short, ezért figyelmeztető jelzés lehet ez arra nézve, hogy a profik szerint nagyon nem olyan szép a kép, mint amilyennek látszik az év eleji szárnyalásból kiindulva.

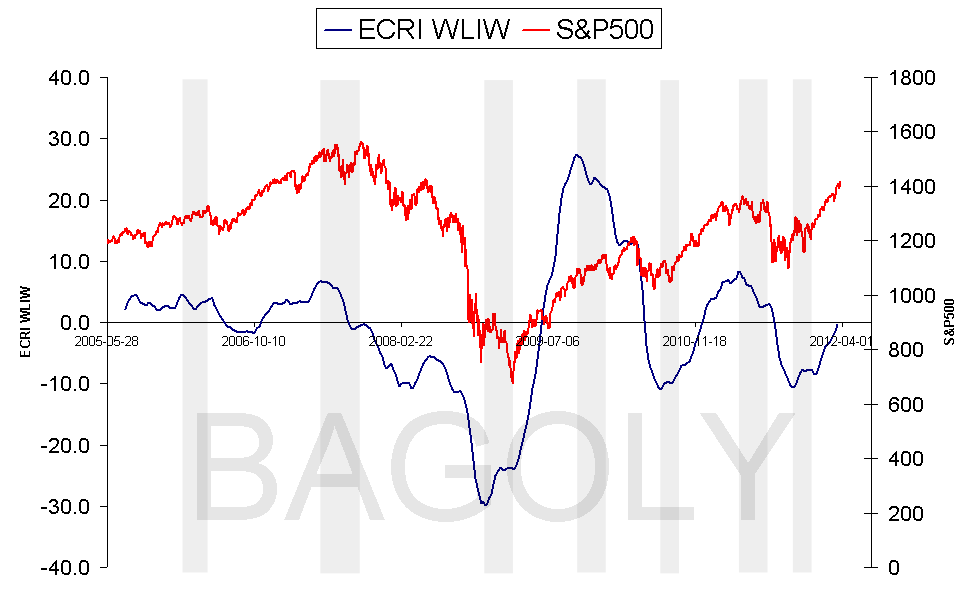

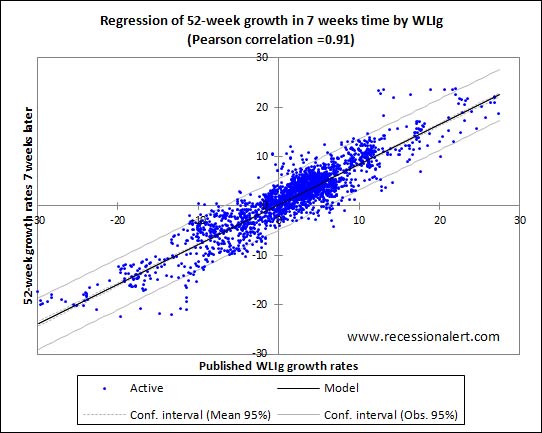

A financial sense közölt egy cikket az ECRI WLI (Economic Cycle Research Institute - Weakly Leading Index) előrejelző képességéről. Nosza, hasonlítsuk össze az S&P500-al!

A halvány-szürke területek jelölik azt az időtávot, ami szükséges a részvénypiacnak ahhoz, hogy beárazza a gazdaságban bekövetkezett változásokat. A cikkben elvégeznek egy korreláció analízist, és az alábbit kapták:

Az eredményük szerint 7 héttel van lemaradva a részvénypiac, az általam szürkével jelölt területek átlagos hossza ~2.5-3 hónap, azaz inkább 10 hét. Érdekes, hogy hozzávetőleg negyedévvel később árazza be a piac, ez esetleg betudható annak, hogy egy negyedévre a jelentések határozzák meg a fő irányt abban az esetben, hogyha a negyedév alatt nem történik semmilyen drámai változás a gazdaságban. Ez a tulajdonság egyébként inkább jellemző a smallcap szektorra, ahol két negyedéves jelentés között az irány egyértelmű, márpedig egy jó raliban a smallcap vezető.

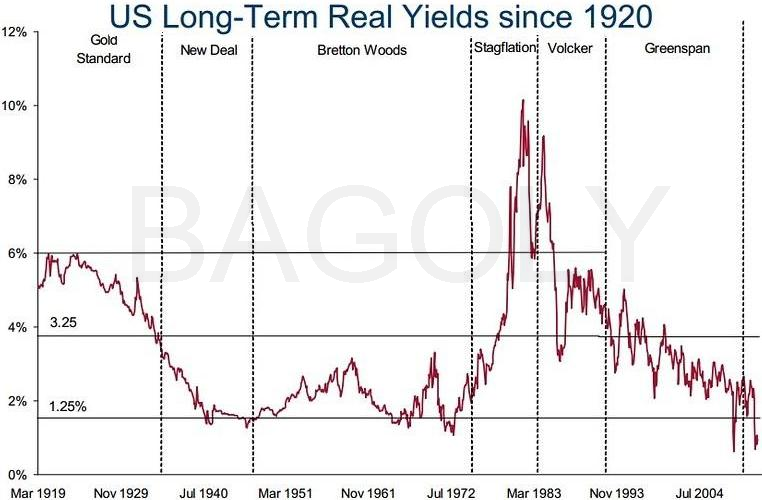

A wall street journal közölt cikket az amerikai hosszú távú kötvények reálhozamáról, azaz korrigálták az inflációval.

Közel évszázados mélyponton van, és a közel 25 éves ciklus is a végéhez közeledik. Innen az elmozdulás 3 féle úton történhet meg:

1) változatlan infláció mellett a névleges hozamok emelkednek

2) változatlan névleges hozam mellett az infláció csökken

3) az előző kettő valamilyen kombinációja, azaz csökkenő-stagnáló infláció mellett emelkedő névleges hozamok.

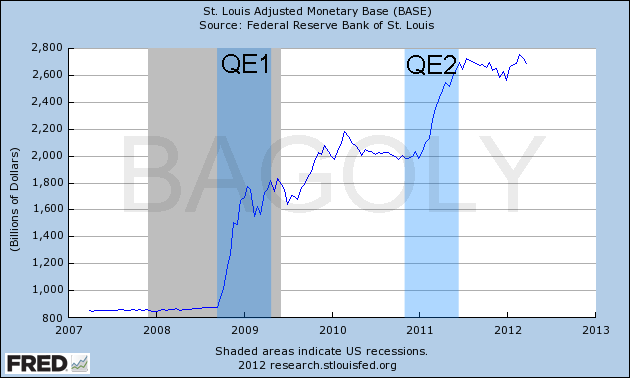

Az eddig is nagyon alacsony infláció nem várható, hogy tovább csökkenne, a FED mindent bevet, hogy elkerülje egy esetleges defláció bekövetkezését. A névleges hozamok akkor fognak emelkedni, amikor beindul a gazdaság. Ez a lakosságnak nagy fájdalmat fog jelenteni, hiszen a hozamemelkedés az árfolyamban beszakadást jelent, márpedig a retail investor réteg még mindig önti a kötvényekbe a pénzt. Az infláció emelkedése akkor lesz majd várható, ha a bankok újra elkezdik a hitelezést, és a FED-nél tartalékolt hatalmas mennyiségű készpénz bekerül a körforgásba. Jelenleg ez még nem következett be:

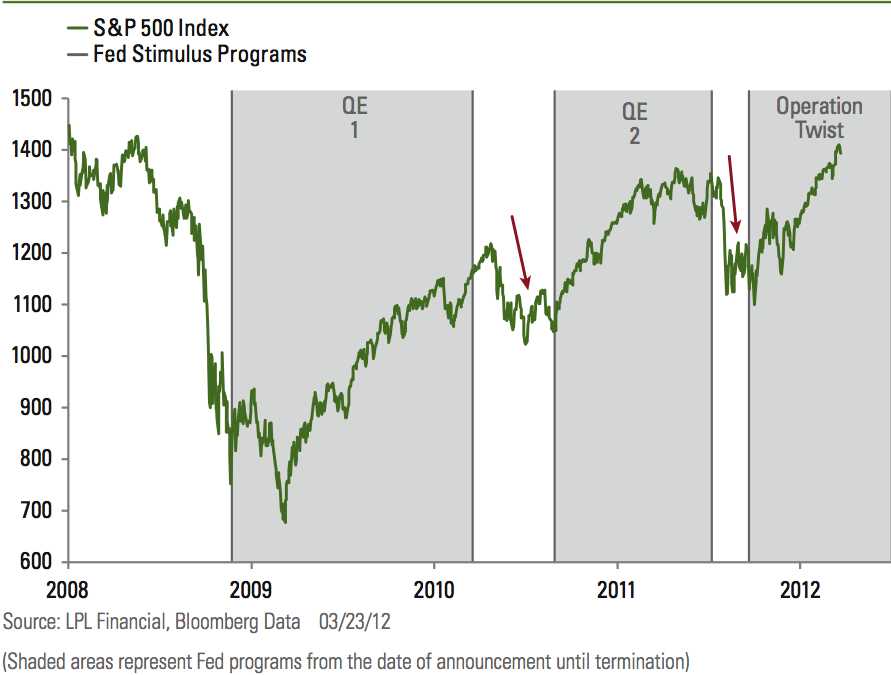

A következő ábra az S&P500 mozgását hasonlítja össze a FED-nél lévő pénzmennyiséggel:

A tegnapi nagy emelkedés Bernanke szavainak volt köszönhető, ahol belengette egy esetleges QE3 lehetőségét. Ha megnézzük a fenti ábrát, akkor látható, hogy a mélypont óta tartó tőzsdei rally szorosan összefügg a FED viselkedésével. A jelenlegi szárnyalás jövőjéről itt, amihez kapcsolódik a financial times cikkéből:

“The difficulty for investors is understanding the relationship between the poor fundamentals and strong liquidity injections. In the long run fundamentals will dominate but at times the liquidity will take over.”

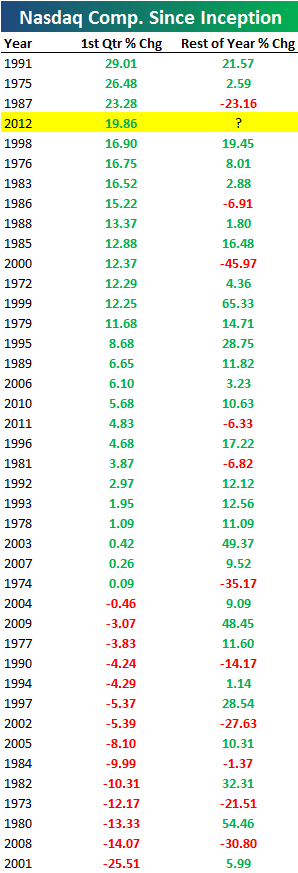

Egy kis statisztika a bespoke-tól arra nézve, hogy az első negyedév tükrében hogyan teljesített az év hátralévő részében a NASDAQ:

A 87-es és 2000-es beszakadást leszámítva általában mondható, hogy a jó első negyedév momentuma megmaradt az év többi részére is.

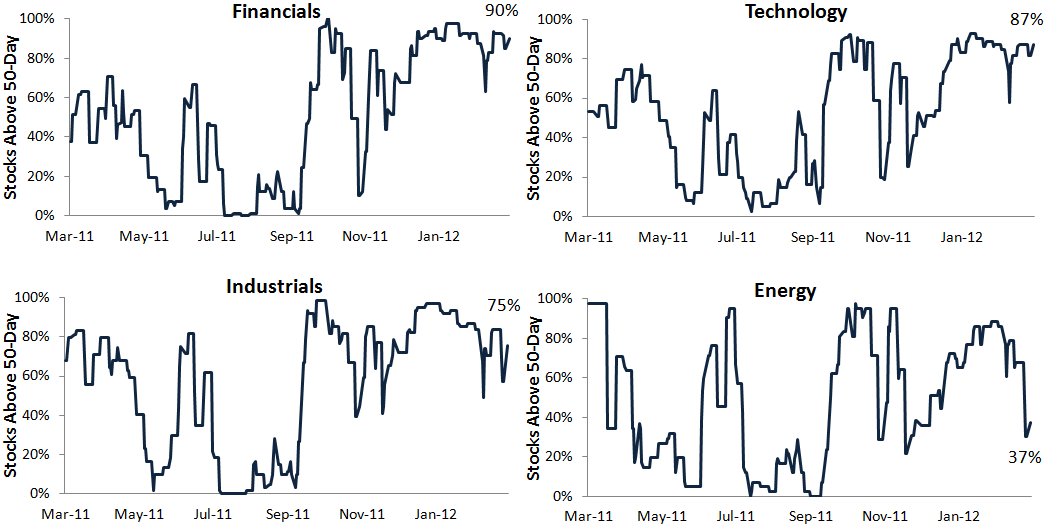

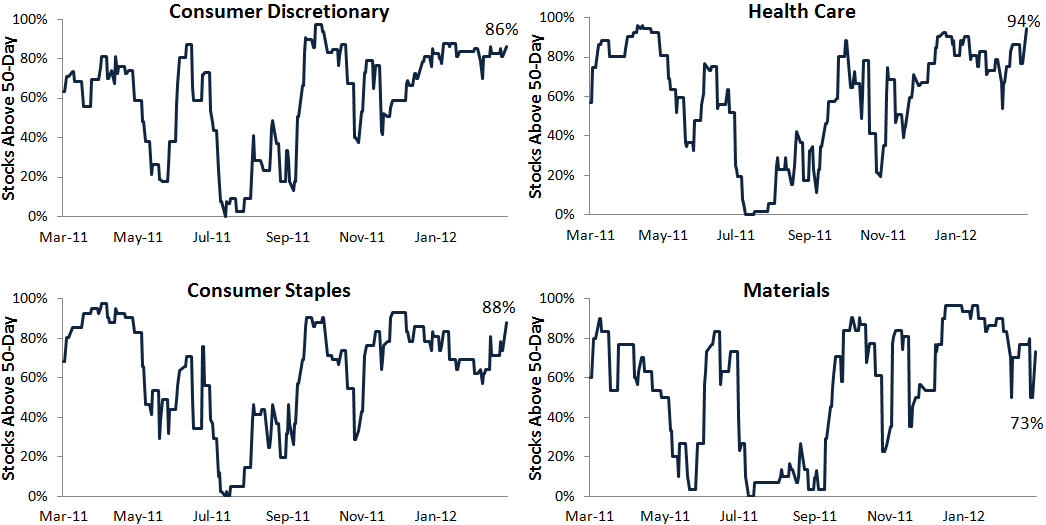

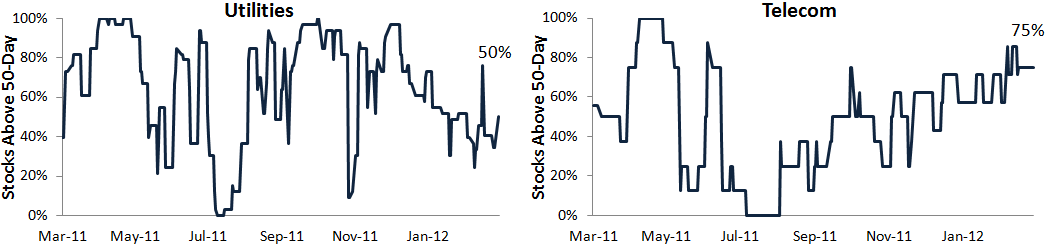

Market breath: az S&P500 részvények 80%-a az 50-es mozgóátlaguk felett van, az indexre nézve ez nem igazán tekinthető túlvett állapotnak. Mely szektorok a gyengék? Energia leginkább, aztán a utilities és a nyersanyagok. A Market Wizards könyvben Mark Weinstein szerint egy jó rally-t a utilities vezeti, általában a pénzügyet és a tech szektort szokták megjelölni, valamint a smallcap-et.

Of course, the developer of the system can use whatever data he or she wishes for validation. But when the system is used for trading, the sequence is always develop, then trade. Actual trades are always out-of-sample. The best estimates of future performance come from tests made on out-of-sample data that immediately follows the in-sample data. Using data that precedes the IS data for OOS testing will over-estimate profit and under-estimate risk.

Equity curve feedback

Equity curve feedback, or equity curve filter, uses the equity curve of a trading system to determine when to take trades from that system and when to just watch them.

The calculation begins with a trading system. Call this the “base” system. In the example below, it is a moving average crossover. When one moving average crosses the other, a Buy or Sell signal is generated.

Mean Reversion based on RSI

One of the categories of trading systems is mean reversion. While trend following systems enter long positions after a period of strength in anticipation of further strength, mean reversion systems enter long positions after a period of weakness in anticipation of return to average.

Measuring System Quality

This article is in response to several emails and a comment to my article Distributions. This comment summarizes the question nicely:

Great post on distributions. Can you comment on using Van Tharp’s System Quality Number as an indicator of tradability? It uses only mean and standard deviation.

Why Traders Stop Trading?

Assume a trader has a method – mechanical, discretionary, or a combination of both – that she has been using successfully. Also assume that she understands both herself and the business of trading, and wants to continue trading. Why would she stop trading that system?

Cikk a backtestelésről

http://4xtutor.com/autotrade/maths/data-snooping-and-seasonal-effects-2/

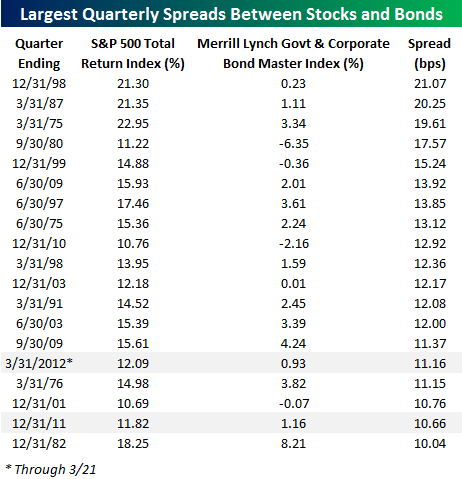

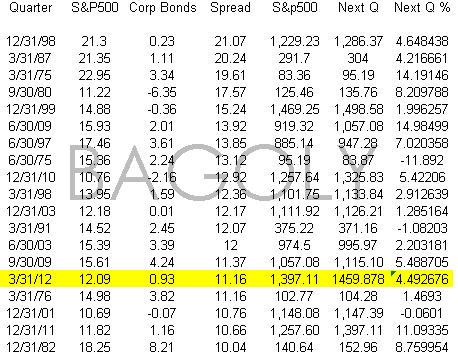

A bespoke közölt egy statisztikát arról, hogy az elmúlt években mekkora különbség volt a kötvények és a részvénypiac hozama között.

Ezt alapul véve akkor nézzük meg, hogyan teljesített a piac a következő negyedévben:

Lassan vége a negyedévnek, ezért a múlt pénteki zárót vettem alapul, és feltételezem, hogy a negyedéves teljesítmény nagyjából az átlaga lesz az eddigi, hasonló időszakoknak. Ez alapján még ~5% emelkedés várható, amikor elérjük az 1500-as szintet, ami több szempontból is ellenállás lesz. Egyrészt all-time high, másrészt lásd itt, itt, és itt. Annyira egybecseng minden, hogy nagyon érdekes lesz, mi lesz az egészből.

Lassan vége a negyedévnek, ezért a múlt pénteki zárót vettem alapul, és feltételezem, hogy a negyedéves teljesítmény nagyjából az átlaga lesz az eddigi, hasonló időszakoknak. Ez alapján még ~5% emelkedés várható, amikor elérjük az 1500-as szintet, ami több szempontból is ellenállás lesz. Egyrészt all-time high, másrészt lásd itt, itt, és itt. Annyira egybecseng minden, hogy nagyon érdekes lesz, mi lesz az egészből.

Why do so many FXCM clients, and clients of other retail forex brokers have such a hard time becoming profitable? The one-two punch of leverage and high trading costs. Jannarone writes:

FXCM says it collected $98 in trading revenue per million dollars traded in 2011. Those fees could mount quickly. In the example of an account with $20,000, levered 50 to 1, each trade costs about half a percentage point of the customer’s equity. The average active account made 2.7 trades per day last year.

If your account is getting hit 1.35% in trading costs per day (2.7 * 0.5%) you have to do some pretty nifty trading to make up for it. Apparently not many do. Take heed what Josh Brown, The Reformed Broker says about retail forex trading, “Just don’t do it.”

Kevin Hughes:

Go to any of these sites — FXCM.com, Global Futures & Forex, Oanda.com, etc — and you will get the distinct impression that you are dealing with a warm-hearted, professional broker, where your interests are paramount.

But in many cases the exact opposite is the case. Note this line from the Gain prospectus:

"The majority of our revenue is derived from our activities as a market-maker to our retail customers, where we act as the counterparty to our customers’ trades."

Az elnevezése mindent elmond. A játékelméletből lett a piacra adaptálva. Többféle verziója kering, amelyek között különbségek vannak. Az egyszerűsített verzió csak 1 instrumentrumra vonatkozik, valamint feltételezi, hogy a payoff ratio 1, azaz az átlagos nyereség és az átlagos veszteség a trade-eken megegyezik, valamint a nyerőarány konstans.